エヌビディア製品[NVDA]にも搭載される「電力の心臓部」

モノリシック・パワー・システムズ[MPWR]は、アナログおよびミックスドシグナルIC(集積回路)の設計・販売を手がける半導体企業です。主力事業はDC/DCコンバータやスイッチング電源制御IC、LDOレギュレータといった「パワーマネジメントIC(PMIC:電源管理半導体)」の設計・販売です。PMICは、電力を「変換し、安定させ、供給する」ために必要不可欠な半導体のことです。

同社の製品は、エヌビディア[NVDA]のAIサーバー向け電源モジュールや、EVに搭載されるバッテリーマネジメントシステム(BMS)、産業機器やロボットのモーター制御用電源など、幅広い分野で「電力の心臓部」として機能しています。これ以外にも、制御・センシング・通信といった周辺領域のICも展開しています。

製品としては、回転数やトルクを制御するモーター制御用ドライバ「eMotion」シリーズや、電流センサーや磁気センサー、またノートPCや車載ディスプレイのバックライト用LEDドライバやオーディオ向けのClass-Dアンプなど、消費者向け機器も幅広く取り揃えています。

シェアは小さいながらもこの5年間で売上倍増

パワー半導体市場には、テキサス・インストゥルメンツ[TXN]やアナログ・デバイシズ[ADI]、インフィニオン・テクノロジーズ、オン・セミコンダクター・コーポレーション[ON]といった大手が存在します。テキサス・インストゥルメンツが約22%(電源IC領域)を占める最大手で、インフィニオン・テクノロジーズは約18%、アナログ・デバイシズは数%台後半~10%未満と推定されています。

この中で、同社のシェアは約2%です。これは業界大手に比べるとまだ小規模ですが、注目すべきは成長の勢いで、シェアは小さいながらもこの5年間で倍増しています。同社はエヌビディアのAIサーバーに採用される電源ICで80%を超えるシェアを獲得しており、ここ数年のAIサーバー投資の恩恵を受けることができる立場にあります。

競争力の源泉:他社と一線を画す強み

競争力の源泉は、「徹底したモノリシック設計」「ファブレスモデル」「豊富なIP」「顧客関係」の4つにあると思われます。

「モノリシック設計」

まず最大の差別化要因は「モノリシック設計」です。複数の機能を一つのシリコン上に集積させる手法で、高密度かつ高効率、小型化に優れた製品を実現します。

モノリシック設計による利点はいくつかあります。1点目は高電力効率です。まず、伝送距離が短くなることで、電磁ノイズ(EMI)が抑えられ高周波安定性が高まります。そして電力変換効率が高まり、消費電力が抑えられます。この特性は、ノイズに敏感な高性能GPUやAIチップ、またバッテリー寿命が重要な自動車やエネルギーコストの拡大するデータセンタ-向けなどの領域で重要な要素となります。

2点目は小型化です。チップが1枚で完結しているためパッケージ全体が小さくなります。小型化の特徴は、ノートPCや自動車など、スペースに制約がある機器にとって大きな利点となります。競合の大半が90nmプロセスでチップを製造する中、同社は55nmプロセスでチップを製造しており、小型化では業界をリードする存在と言えます。

これと同時に、外付け部品が少ないため、部品間の接続不良や温度差による劣化といったリスクがないのも、信頼性の求められる自動車や医療機器の分野にとって大きな利点となります。同社はすべての電源IC開発に「可能な限りモノリシックで実装する」としており、ここがディスクリート(複数チップ・外付け部品)を併用する多くの同業者と異なるところです。

なお社名は、「モノリシックIC技術(Monolithic Integrated Circuit)」を基盤技術として事業を展開していることに由来します。

「ファブレスモデル」

また、製造は外部ファウンドリに委託するファブレスモデルを採用していることも強みの一つです。生産リスクを抑えつつ、研究開発と製品設計に集中することができます。1700件ものIPもファブレスだからこそ生み出せたと言えるでしょう。

「豊富なIP」

加えて注目したいのが、設計IP(回路設計の部品化資産)を数多く保有している点です。その数は、1700件を超えるといいます。同社はこれらを柔軟に組み合わせることで、カスタマイズ性の高い製品開発を高速かつ効率的に進めることができます。技術進化の速いAI・車載分野においても、タイムリーな製品投入を可能とする構造となっています。

「顧客との協業関係」

主要顧客との密接な関係性も見逃せません。顧客と初期段階から共同開発を進めることで、高いニーズに対応し、粘着性の高い関係を構築することに至っているようです。

注目ポイント:エヌビディアとの強力な関係

顧客との関係で言えば、エヌビディアと強力な関係にあることは、成長を語る上で欠かせない重要な要素です。2023年比でエンタープライズデータ事業が18%→33%へと急拡大しています。同社はエヌビディアと「共同開発パートナー」として、エヌビディアのAIサーバー用GPUプラットフォームに最適化した電源ICの設計を行っています。共同開発の下、同社の製品はAIサーバーボードの設計段階から組み込まれてきました。これは他社にはない優位性です。

特に、AI処理専用の高性能GPUボード(H100、H200、B100、B200など)では、大電流かつ高効率な電源供給が求められ、それに対応する同社の電源モジュール(MPMシリーズ)が不可欠な存在となっています。その結果、エヌビディアのAIサーバー用GPUプラットフォーム(HGXボードなど)において、同社は80%以上の電源ICシェアを握っているとされています。単なる部品供給にとどまらず、密接に連携した共同設計の結果と言えます。

幅広い最終市場:エンドマーケット別事業セグメント

供給市場は幅広く、事業セグメントはエンドマーケット別に6つに分類されます。

【1】エンタープライズデータ事業

2024年度の最大事業は「エンタープライズデータ事業」で、全体の33%を構成しました。ここには、GPUサーバー、ワークステーション向けアプリケーション、AI用途などが含まれます。エヌビディアのAIサーバー向け電源モジュールなどが主要製品です。2024年はAIサーバーの投資が急拡大したことを受け、構成比は前年の18%から急拡大しました。

【2】ストレージおよびコンピューティング事業

続くのは、「ストレージおよびコンピューティング事業」で構成比は23%でした。主な製品は、ノートPC、グラフィックスカード、ストレージ向けの電源ICです。

【3】自動車事業

3番目に大きな事業は「自動車事業」です。製品は、車載モーター制御、ボディエレクトロニクス、USBコネクタ、インフォテインメント、照明制御など幅広い用途に対応しています。2024年度の構成比は19%でした。電動化の進展を背景に、バッテリー制御やモーター制御ICの需要が拡大しています。

【4】通信事業

通信事業は10%で、ネットワークインフラや光モジュール、衛星通信向けなどの用途に対応しています。

【5】消費者機器事業

消費者機器は9%。家電やゲーム、スマートTV、照明やモニター、ステレオなどに使われます。

【6】産業機器事業

最後に、産業機器が7%を構成しました。電力計測、セキュリティ、医療機器、工場用センサーなどに使われています。

成長ドライバーが稼働:新たな展開

2025年第2四半期には、3つの大きな進展がありました。

1.まず、eMotion事業(モーター制御関連)の加速。この領域は長らく準備期間が続いていましたが、第2四半期中に自動車やAIロボティクス用途に向けた設計案件が複数立ち上がり、売上への貢献が本格化し始めました。

2.AI向けASIC対応の新たな電源モジュール製品の量産出荷が開始されました。エヌビディアをはじめとするAIチップメーカーが求める高電力密度・高信頼性の電源モジュールで、次世代AIサーバー設計に不可欠な製品群です。すでに需要を享受しており、業績に貢献しています。

3.インダクタとICを一体化した「パワーモジュール製品(MPMシリーズ)」も注目されています。設計の簡略化と高効率化を実現するモジュール製品は、AIサーバーや光通信機器、産業用機器で採用が進んでいます。同社は2026年にはモジュール製品が売上全体の10~15%を占めるまでに成長すると予想しています。モジュールは、主に「ストレージおよびコンピューティング事業」や「エンタープライズデータ事業」に分類されます。

これらの進展により、同社は2026年以降も年率20%前後での成長を目指す、としています。

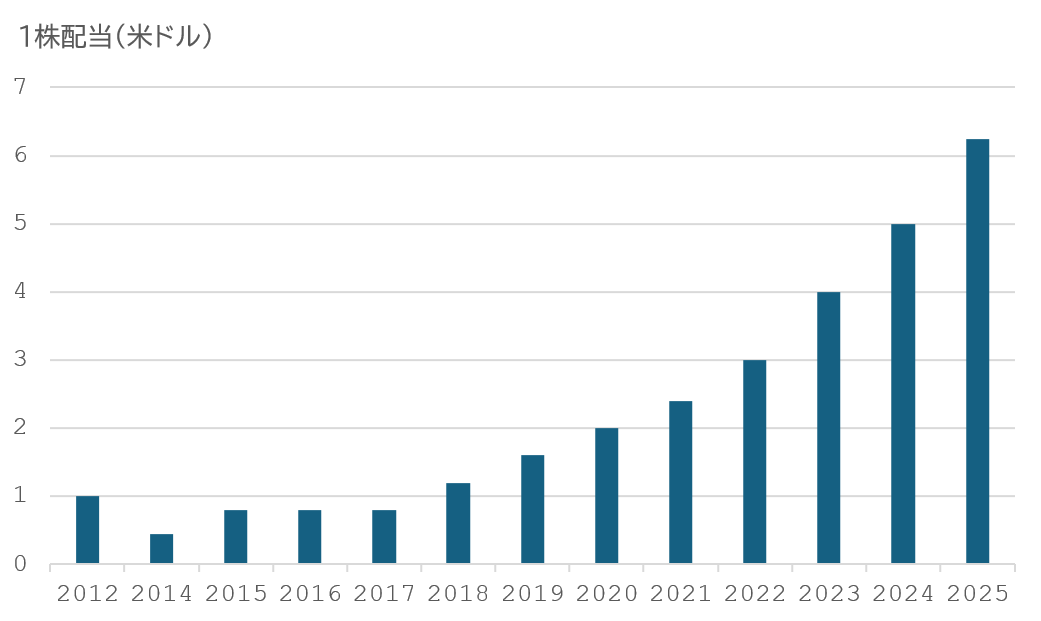

高利益体質・高財務の好ファンダメンタルグロースとして注目

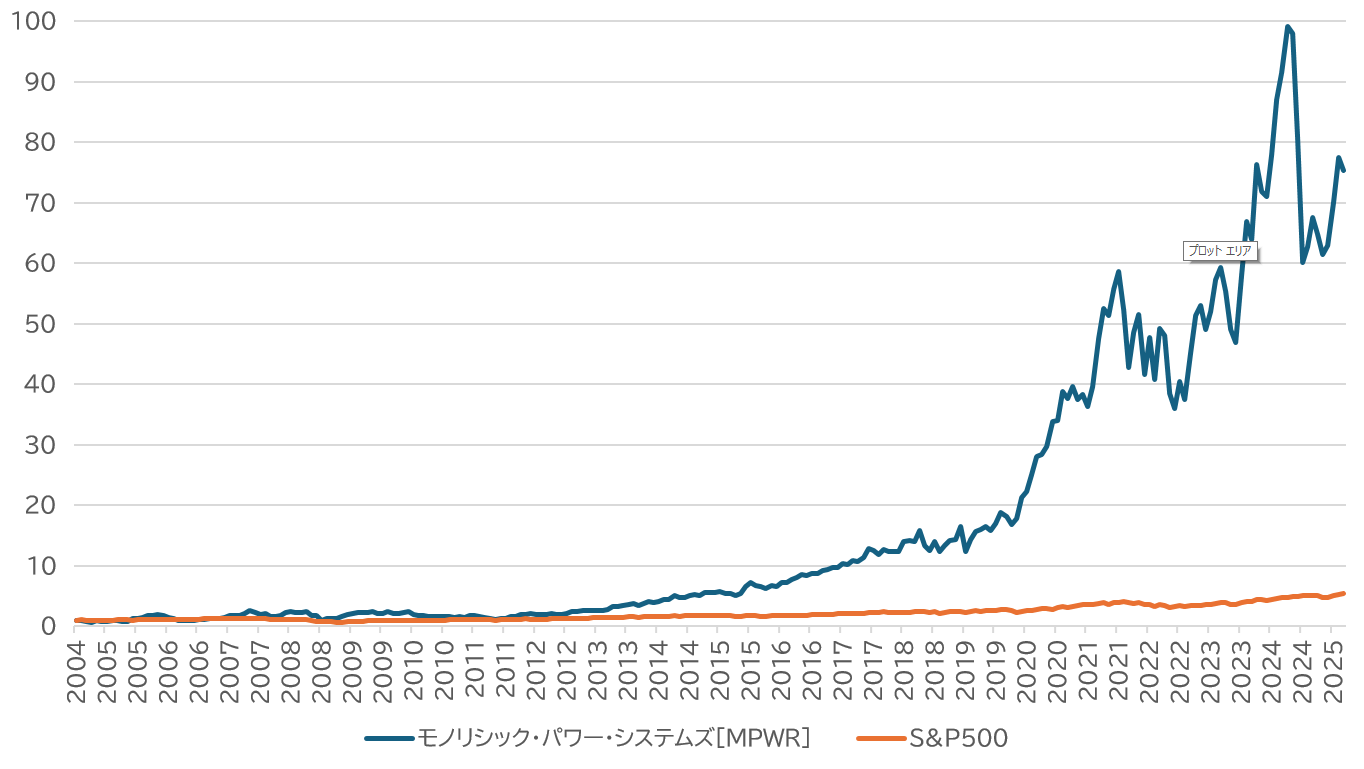

業績は好調です。特にここ数年は、AI投資ブームの恩恵を享受し、売上高は2015年度の3億3300万ドルから2024年度には22億ドルに増加。その間、年平均23%の成長を記録しています。利益の成長はさらに大幅で、営業利益は年間35%、一株当たり利益は年間34%という勢いで拡大してきました。足元業績も好調で、減少となったエンタープライズデータ事業も回復反転の見通しとなり、総じて高成長が見込まれています。

そしてこの第2四半期は最高業績を更新しただけではなく、今後中期的な成長が期待される事業が動き出したところで、同社にとって重要な四半期となったのではないかと思います。

高収益な事業が好調なのでキャッシュフローも良好で、営業キャッシュフロー、フリーキャッシュフローともにプラスで推移しています。高いキャッシュ創出力により、株主還元にも積極的です。