2025年2月17日(月)8:50発表

日本 2024年10~12月期四半期別GDP速報(1次速報)

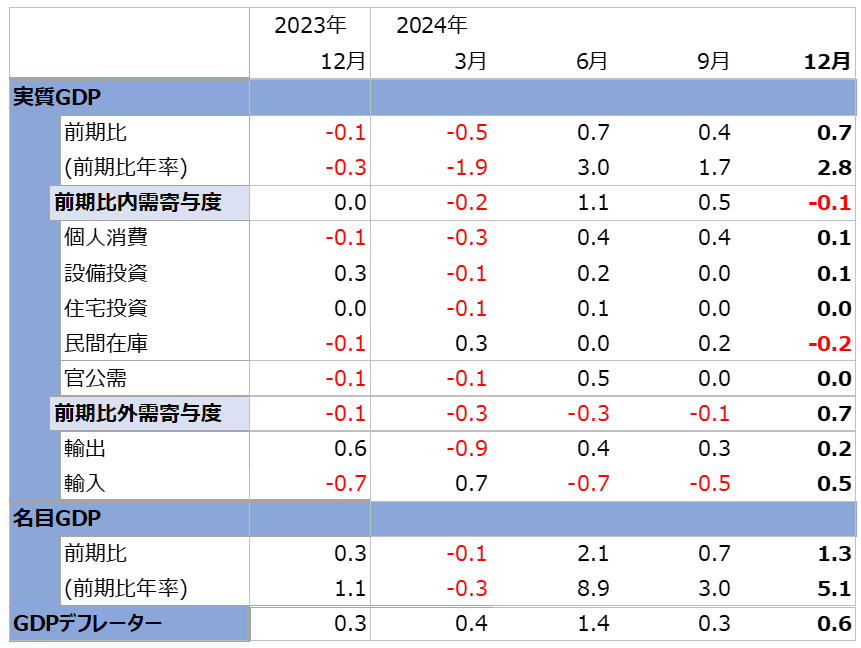

【1】結果:12月期GDP速報は市場予想を大きく上回る結果に

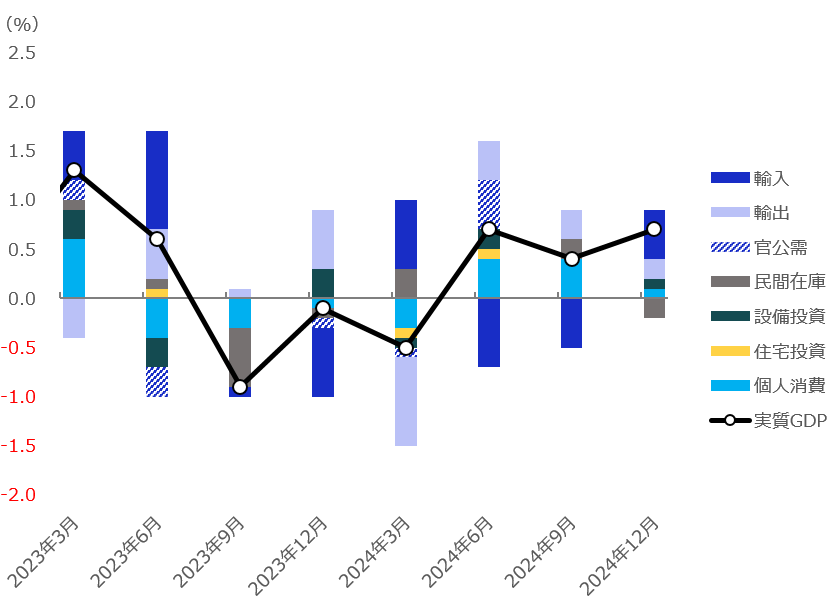

2024年10~12月期の国内GDPは前期比年率2.8%とBloombergが集計する市場予想1.1%を大きく上回る結果となりました。前四半期から伸びが拡大し、3四半期連続でのプラス成長となっています。内訳をみると、10~12月期は輸入減少が寄与し外需主導での成長となりました(図表1)。

注目される個人消費は成長鈍化がうかがえるも前期比0.1%増と3四半期連続でプラス成長となりました。2024年通年では、年初に出遅れるも少しずつ盛り返し、1次速報時点で前年比実質0.1%増とかろうじてプラス成長と発表されました。

【2】内容・注目点:2024年通年での名目GDPは初の600兆円超え 先行きも物価高止まりから名目GDPは同程度の成長か

四半期ベースの名目GDPは620.5兆円と物価影響も相まって前四半期から1.3%増となりました。年率では5.1%増と2024年は4~6月期から名目GDPが大きく成長していることがわかります。通年でも、実額で609.2兆円(前年比2.9%増)と過去最高を更新し初の600兆円を超える結果となりました。

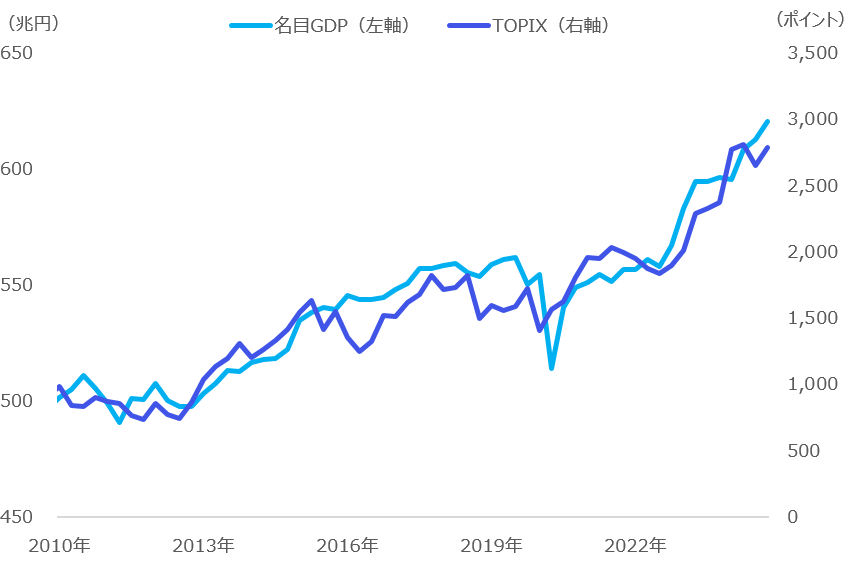

株式も名目ベースであることから、名目の国内総生産が拡大した際には、株も上昇する傾向にあると言えます。実際にコロナショック以降のインフレ下においてTOPIXも上昇しており、その相関性を確認することができます(図表3)。

今回10~12月期は内訳を見ると、外需要因が大きく消費や設備投資が主体の成長ではないものの名目ベースでは設備投資は前期比1.1%増と一定の成長が見えたことはポジティブにとらえられるでしょう。物価動向は、足元ではコア指標において2024年12月公表値は前年同月比3.0%上昇しており、また2025年前半も物価水準はある程度高位での推移が予想されます。

上述の通り、名目ベースでは企業売上等にプラスに働き同程度の成長が見込まれます。底上げの観点では個人消費が伸びを拡大できるがポイントとなりそうです。足元の物価高騰から家計の消費マインドは減退しているものと推察される中で、2025年の賃上げによってマインドの改善につながるかに注目が集まります。

【3】所感:底堅い結果も需給ギャップはマイナス 金融政策の引き締め具合は懸念

10~12月期のGDP1次速報では市場予想を大きく上回る成長が確認されました。2024年通年でもマイナスが予想される中でプラス成長であり、マクロのファンダメンタルズは一定の堅調さがみられる内容といえるでしょう。

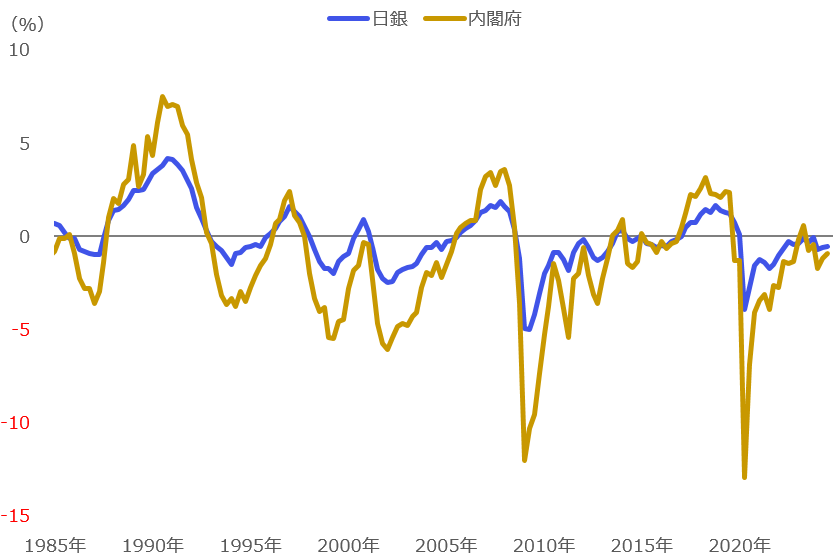

一方で実際のGDPと潜在GDPの差を示す需給ギャップは日銀・内閣府が試算する2指標ともに、一時期よりは改善が見られるも依然マイナスで推移しています(=潜在GDPのほうが大きい)。正の需給ギャップに転換する前に、日銀は金融政策の正常化に向けてのかじ取りを行っているわけですが、政策金利の引き上げがGDPの下押し圧力になる可能性は懸念事項と考えられるでしょう(図表4)。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太