2025年4月1日(火)8:50発表

日本 日銀短観2025年1-3月期

【1】結果:2025年1-3月期の日銀短観は横ばい、前回予想より持ち直す

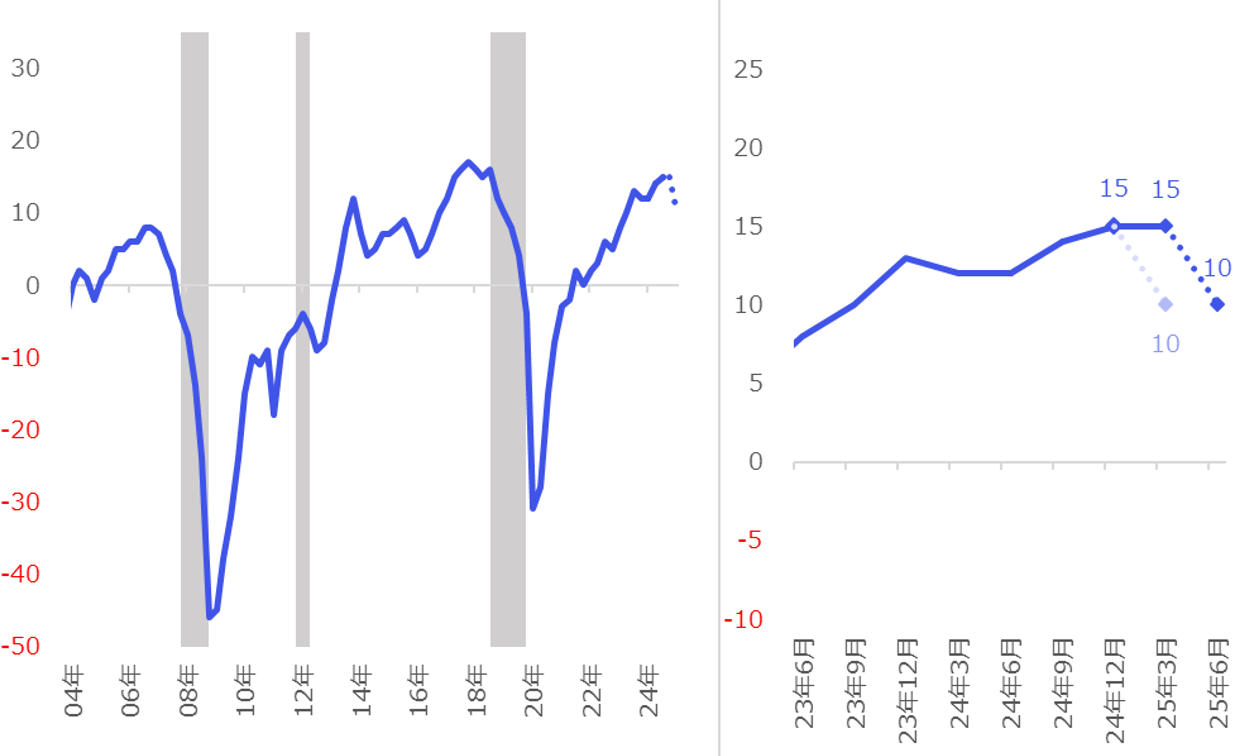

2025年1-3月期の日銀短観における、全規模全産業の業況判断DIは前回10-12月期から横ばいの15%ポイントとなりました。前回の10-12月期時点の先行き予想では5ポイント低下が見込まれていたものの、想定よりは業況の悪化とならず、基調は横ばいとなりました(図表1、右)。

翌四半期(2025年4-6月期)の見通しは5ポイント低下が見込まれています。先行きについては、米トランプ政権における関税政策等、不透明感が本指標に反映されていると考えられ、業況の悪化を見込む企業が増えていることは想像に難くないでしょう。

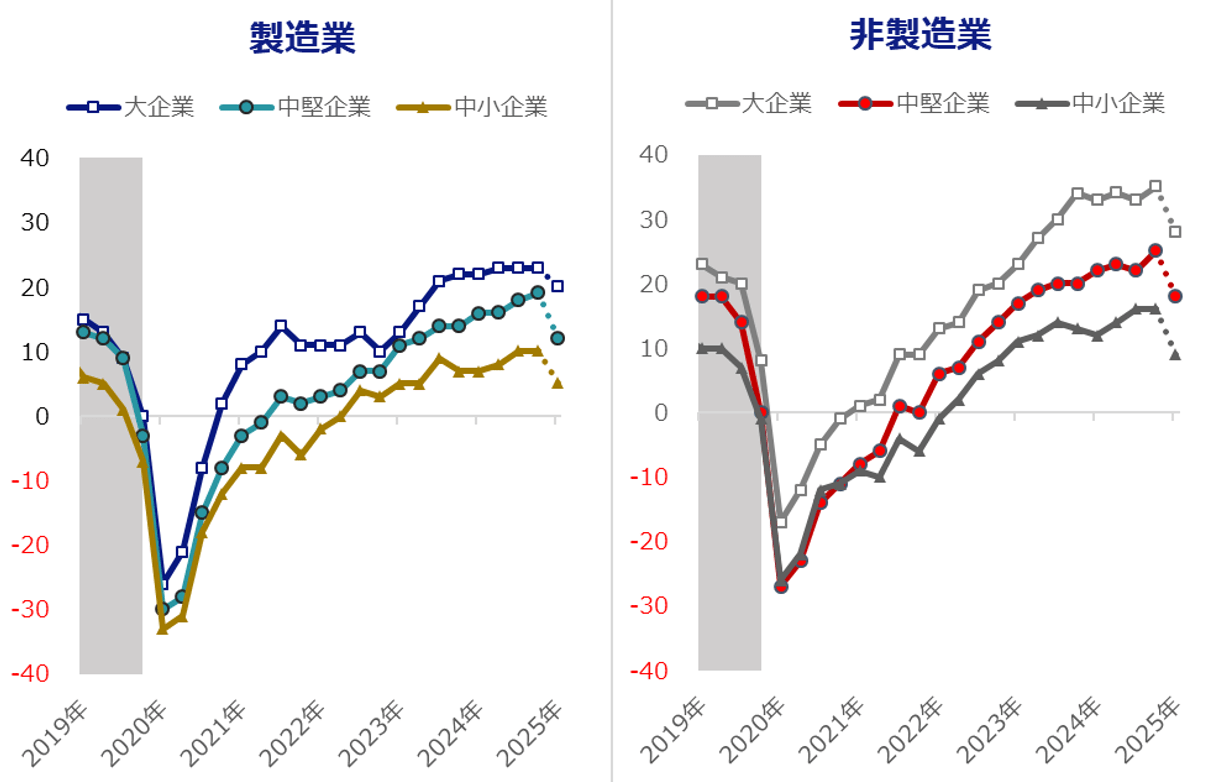

業態、企業規模別に業況判断DIを確認すると、2025年1-3月期は横ばいから緩やかに上昇しており、非製造業では大企業・中堅企業での上昇が目立ちます。一方で、業態・企業規模問わず先行きでは悪化が見込まれており、全般的に足元の不透明感が現れていると考えられるでしょう。

【2】内容・注目点:設備投資計画は低調な観測

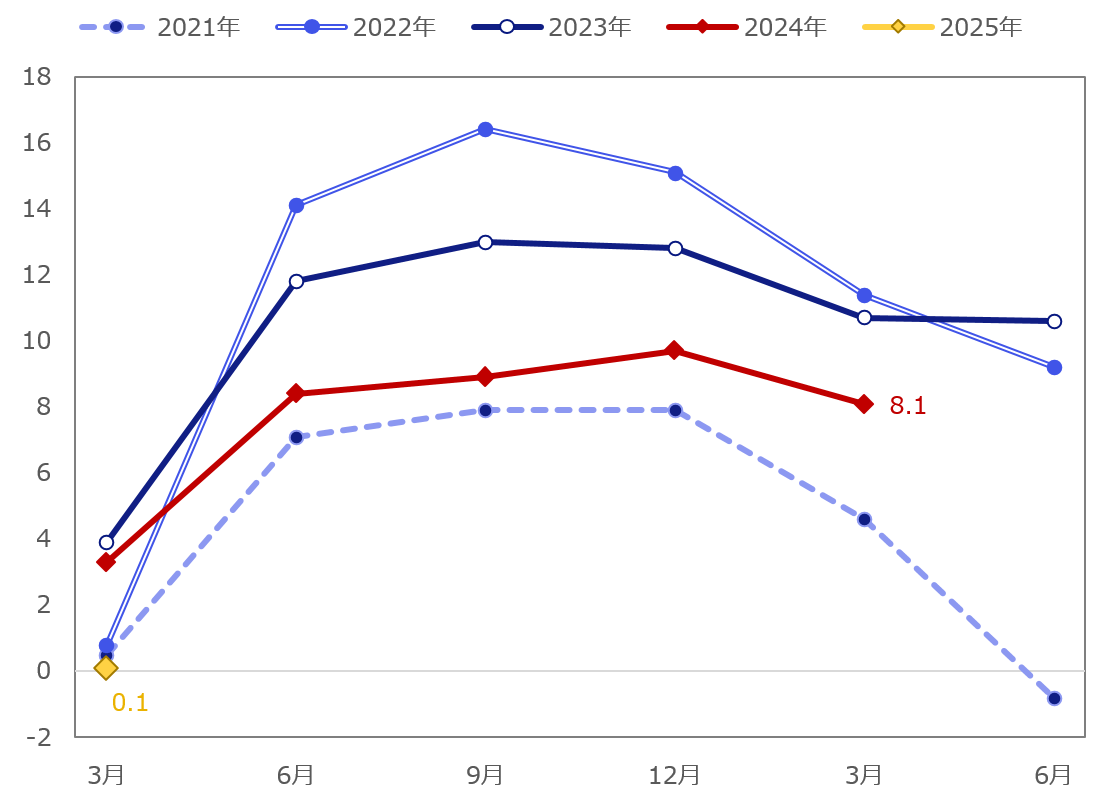

2024年度の設備投資計画は前回10-12月期から低下し、前年度比8.1%増となりました。例年にならって、当初計画よりも下方修正される傾向がうかがえ、着地も同5~7%になる可能性が高いと考えられます。

また、今回は2025年度の設備投資計画が示されましたが、ここ数年でもっとも低い前期比0.1%増と2025年の設備投資には慎重な姿勢が示される内容となりました。米政権の政策といった内容が明らかになるにつれて、設備投資計画も上方修正される公算が高いと考えられますが、不安なスタートとなったと言えるでしょう。

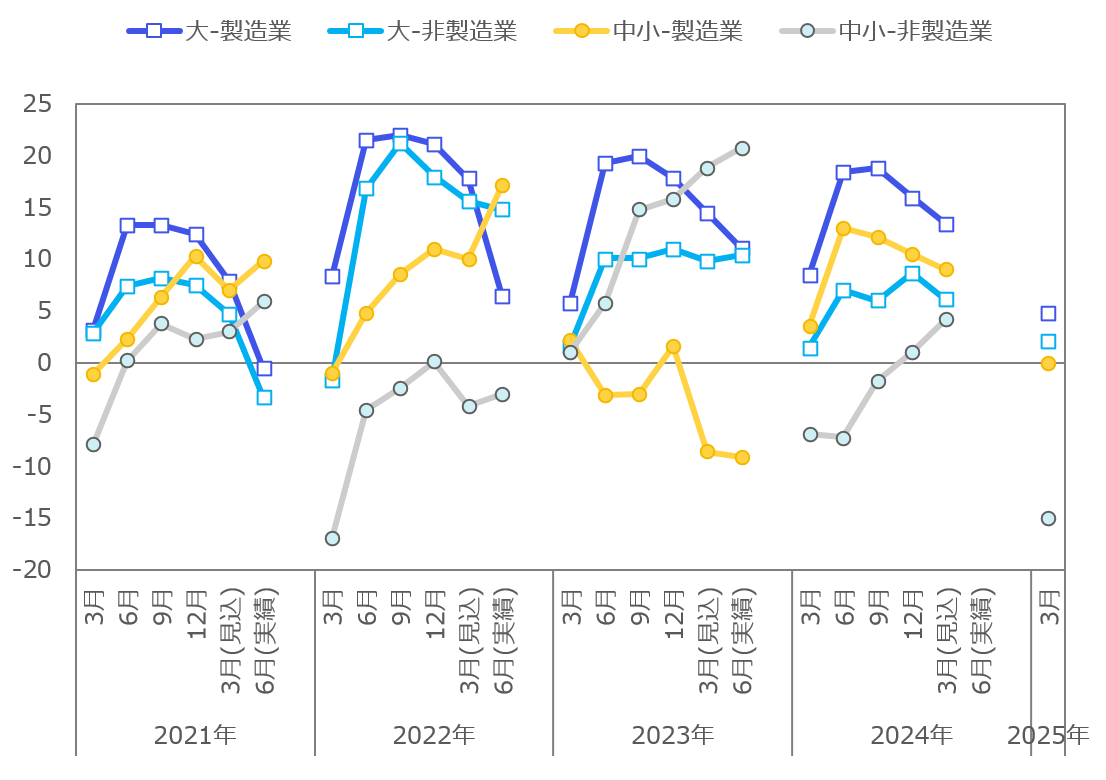

業態・企業規模別に設備投資計画を確認すると、製造業は規模問わず計画が下方修正されています。非製造業は、大企業で低下傾向にある一方で、中小企業は2024年の設備投資を増やしていることが見てとれます。

2025年は大企業が前期比で低調な設備投資計画を示し、中小・非製造業は2024年の反動もあり2025年の設備投資を抑制する様子がうかがえます。人出不足も指摘されており、設備投資の重要性が高まる中、どの程度上方修正がされるかに注目です。

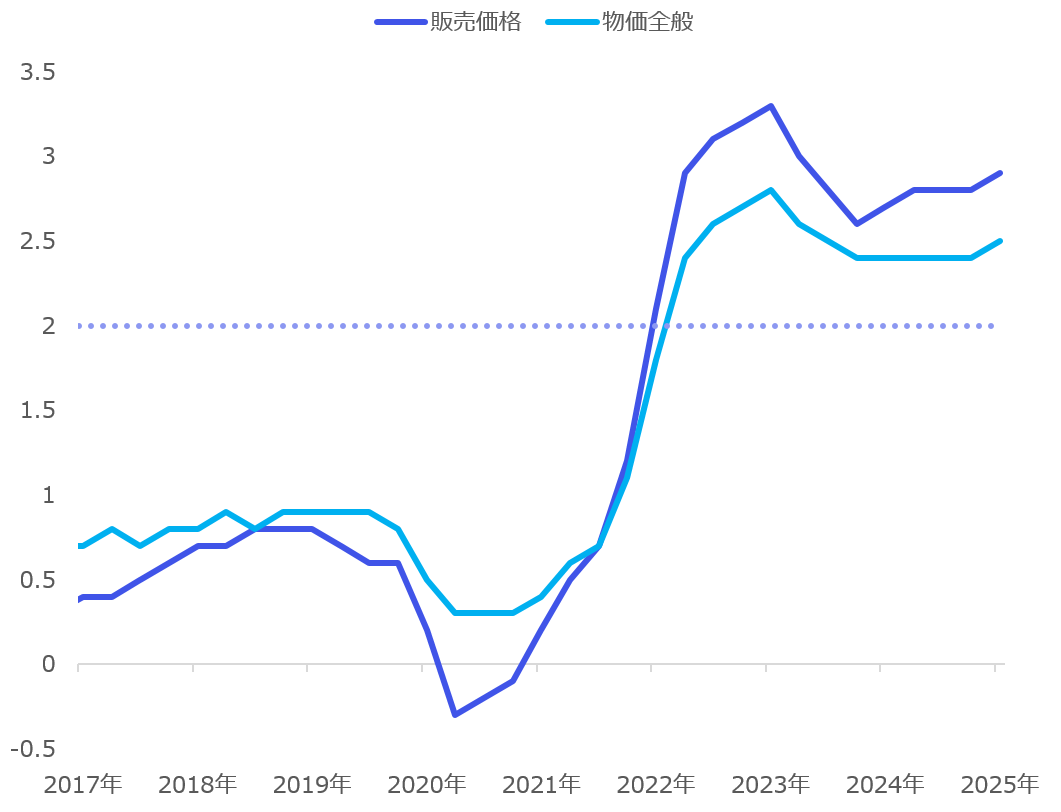

【3】所感:企業の物価見通しはアンカーされている

企業の物価見通しは、2%後半から3%弱で推移しており、今回のソフトデータでは若干の上振れが確認されました。販売価格も日銀のターゲットを超えて価格転嫁がされていくと期待され、企業の期待インフレは一定の持続性が予測できるでしょう。

一方で、今回のDIデータでは先行きの不透明感が示される内容となりました。日本の国内情勢というよりも米政権の政策や海外情勢による不透明感が起因と考えられますが、企業の業況や設備投資が低調である可能性が示され、日銀の利上げ判断にはより慎重さが必要になったと考えられます。

実質金利では緩和的とされますが、緩和度合いの縮小は経済の下押しが懸念されることから、利上げを急ぐ必要があるのか、より入念な確認が必要でしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太