2025年4月1日(火)23:00発表(日本時間)

米国 ISM製造業景気指数

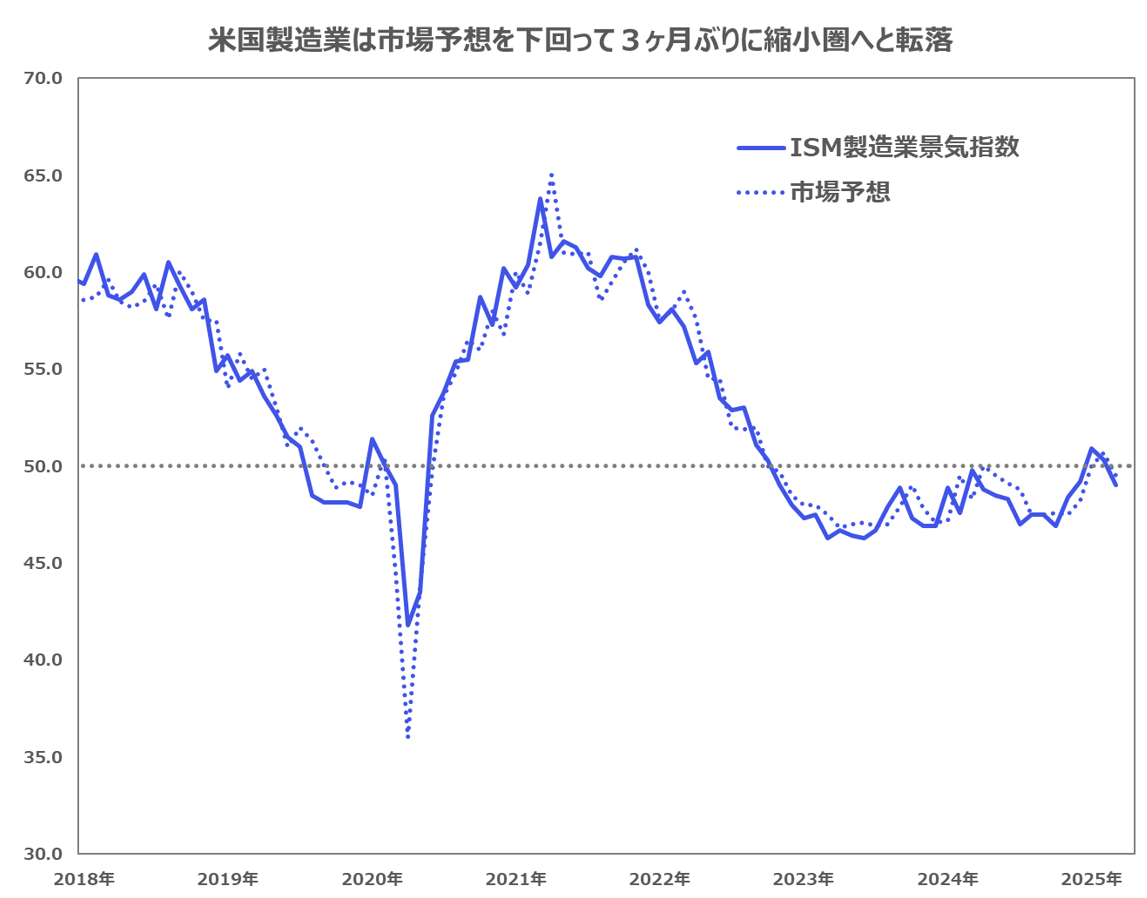

【1】結果:市場予想と前回結果を下回り縮小圏へと転落

3月の米ISM製造業景気指数は前月から1.3ポイント低下の49.0となり、市場予想を下回り景気の分岐点となる50を3ヶ月ぶりに割込みました。

なお、経済全体では、一般的に42.3以上を記録すると景気拡大とみなされます。今回で59ヶ月連続の景気拡大を示しました。

※製造業の拡大・縮小を判断する基準値は50ですが、製造業が経済全体に占める割合は1割程度であることから、指数が50を下回ったとしても、経済全体としては必ずしも縮小を意味するわけではありません。米供給管理協会の回帰分析に基づく調査によると、過去のISM製造業景気指数と米国GDP成長率の関係から、指数が一定期間42.3を上回れば、一般的に経済全体(GDP)は成長していると解釈されます。

【2】内容・注目点:関税前の駆け込み需要で在庫積み増し

そもそもISM製造業景気指数とは

ISM製造業景気指数は、全米供給管理協会が製造業300社以上の仕入れ担当者に生産状況や受注状況、雇用状況等の各項目についてアンケート調査を実施し、その調査を基に製造業全体のセンチメントを指数化した指数です。企業のセンチメントを反映しており景気転換の先行指標とされること、また主要指数のなかでは最も早く発表されることから注目が集まります。

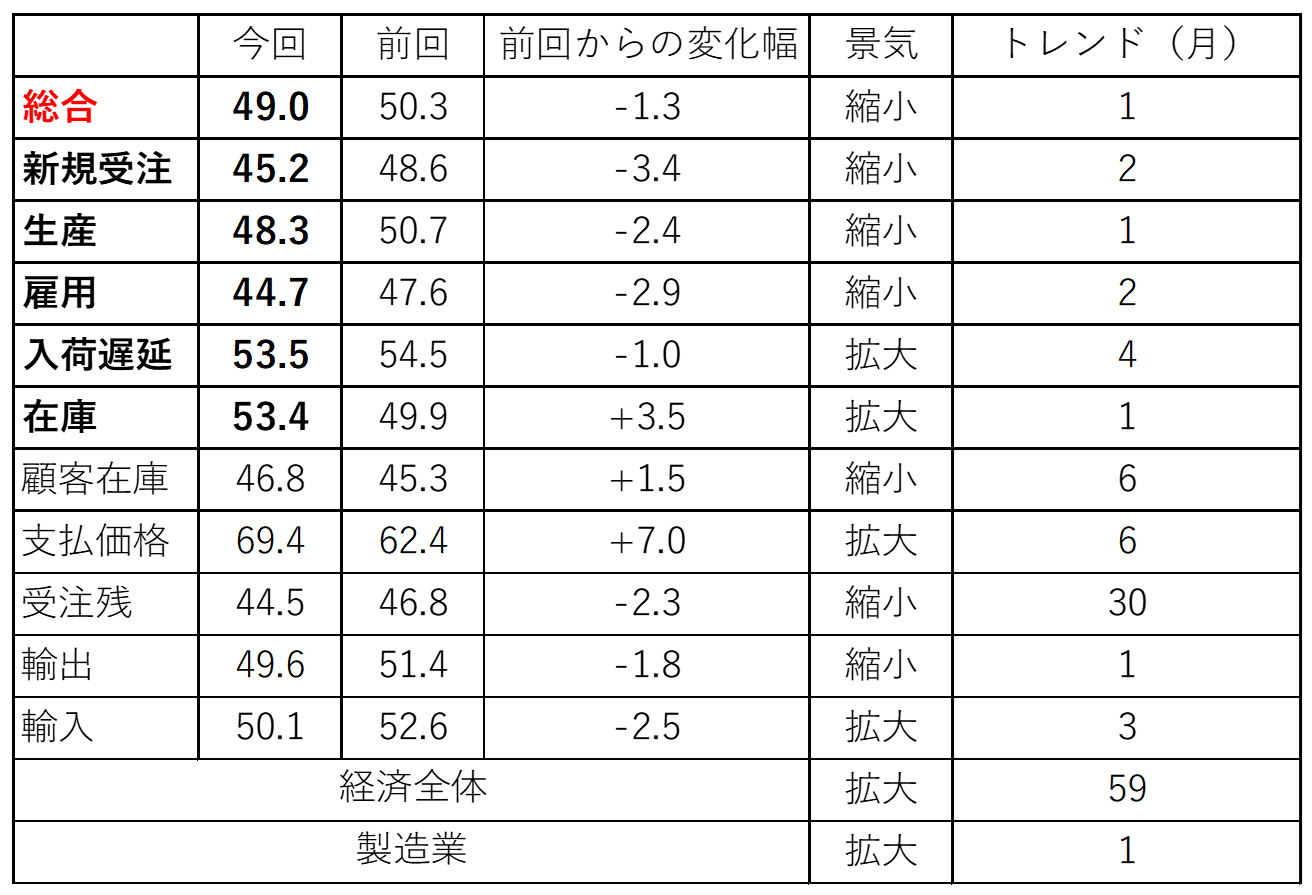

2月結果の詳細・内訳

総合指数の構成要素は在庫以外すべて下落

図表2の通り、今回、総合指数を構成する5つの要素(新規受注、生産、雇用、入荷遅延、在庫)のうち、在庫を除く4つの要素すべてが下落していることが分かります。

在庫の増加に関しては、関税導入により原材料の価格が上昇する前に在庫を蓄えようとする駆け込み需要の動きと考えられ、今後の反動減なども考えるとそこまでポジティブなものではありません。

また、受注-在庫バランスも悪化することで、今後の生産を抑制する要因にもなり得ます。

総合指数は一時的な要因とみられる在庫の増加によって下支えされましたが、他の主要項目は前月から明確に低下しており、総合指数の数字以上に中身は悪いと評価できます。

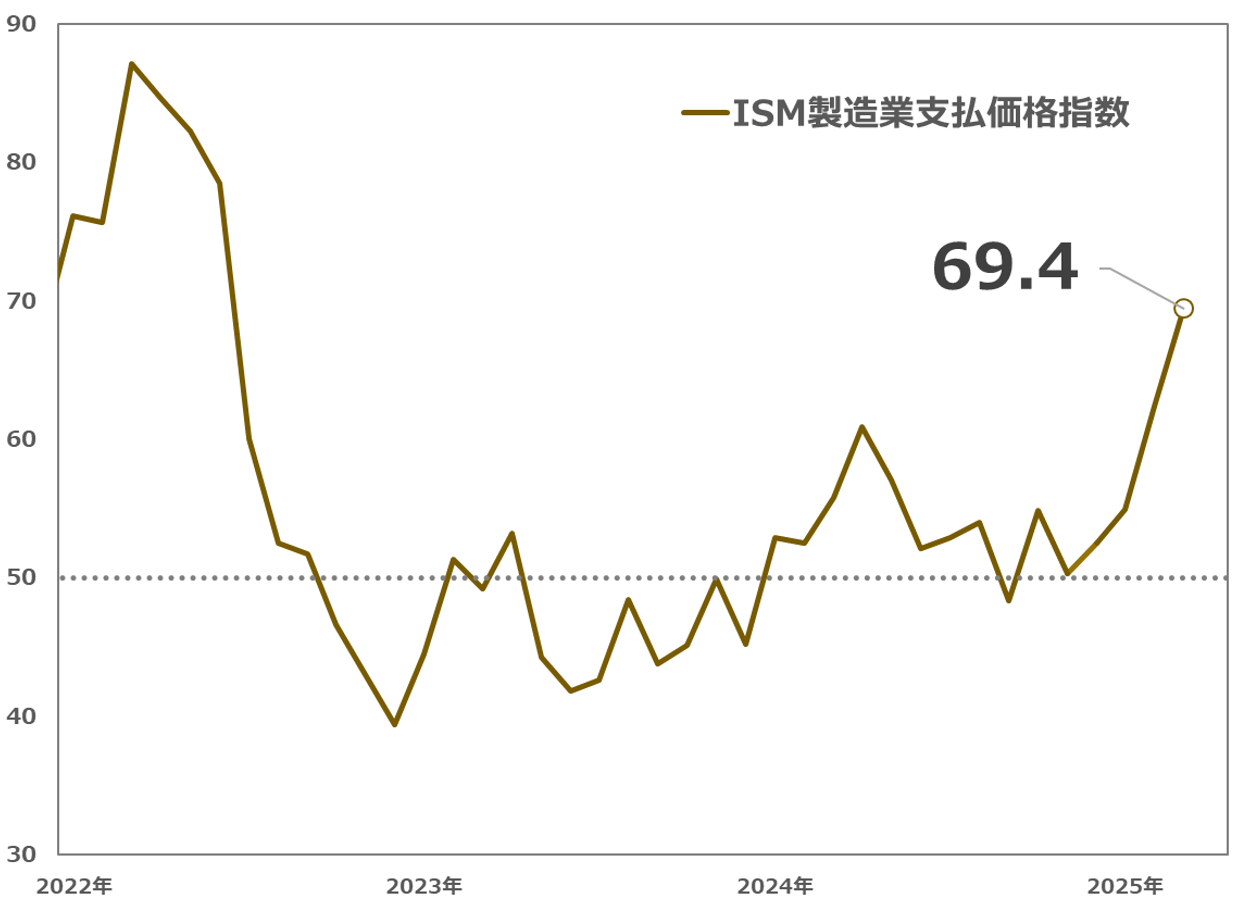

支払価格指数は再び上昇

総合指数の構成要素以外では、支払価格指数が前回の62.4から69.4に急上昇しました。

過去6ヶ月間での上昇率は21.1%に達し、2022年6月(78.5)以来の高水準となっています。

なお、支払価格指数は実際の物価ではなく、あくまで企業担当者の感覚を数値化したものであり、実際の物価動向を把握するにはCPIやPPI、PCEなどの指標を確認する必要があります。

ただし、企業の実感としては価格上昇の圧力が強まっており、今後のインフレ圧力の高まりが懸念されます。

企業担当者の懸念の種はやはり関税とその影響

主要項目の悪化は、企業担当者のコメントにも表れています。担当者の懸念はやはり関税に集中しており、関税政策による価格上昇や米国製品の不買運動、在庫の積み増しといったネガティブな反応が目立ちます。

2025年は2024年よりやや良くなるとの期待から、これまでの複雑な市場では大量購入が急増しました。しかし3月にはすべての市場で減速が見られ、不安感と、将来の危機に備えるための在庫積み増しが行われています。

深刻な供給不足がサプライチェーンの安定を引き続き脅かしています。中国がゲルマニウムなどの重要鉱物の輸出を制限したことで、大きな不足が発生し、2025年に必要とされる供給分はすでに埋まっており、今からでは入手が困難な状況です。そのため、当然の結果として価格も大幅に上昇しています。関税の影響は今のところ限定的ですが、先行きの不透明感から発注条件は短期化しています。これまで堅調だった航空・防衛産業(A&D)も、各国の対抗措置など政府の方針によって、中長期的な需要の先行きに不安が出始めています。

継続的な関税や価格圧力への不安から、顧客が前倒しで注文を入れています。

カナダでの売上が通常よりも鈍化し始めており、カナダ国民による米国製品のボイコット懸念が現実になる可能性があります。

事業環境は急速に悪化しています。関税と経済の不確実性が現在のビジネス環境を困難にしています。

新規受注は増加しており、想定以上の水準です。顧客が今の価格で在庫を確保しようとしていると考えられ、関税やコスト上昇を見越した動きと思われます。ただし、この需要の急増は一時的と見込んでいます。

需要は2024年と同程度で安定しています。需要増加の兆候は見られません。関税の影響とその対応策は日常的な話題となっています。

新たに導入された関税が粗利益に大きな影響を与えています。カナダによる米国製品への新関税が、同国からの注文に深刻な影響を及ぼしています。報復関税の脅威により、欧州からの見積依頼や販売も減少しています。

世界的な経済不安が、当社の石油・ガス事業に大きな影響を与え始めています。米国政権の変化に加え、中国、インド、欧州の経済動向が、次の景気循環の底を形作る要因になると考えています。

弱気な市場センチメントと関税の影響・コストがこの1ヶ月間の議論を支配しており、今後もしばらく続くと見られます。主な懸念は、高価格による需要破壊が発生するかどうかです。

【3】所感:関税の悪影響が具体化しつつあり見出しの数値以上に警戒感が高まる内容

今回の結果は市場予想を下回り、また前月から低下となり、米製造業の景況感は3ヶ月ぶりに景気縮小圏に転落となりました。

内訳を見ても、総合指数を構成する5つの要素のうち、関税による価格上昇を見越した駆け込み需要という一時的な要因で上昇した「在庫」以外はすべて下落しており、総合指数の数字以上に内容は悪い印象です。

なお、ISM製造業景気指数は企業のセンチメントを数値化したソフトデータであり、トランプ関税への不安や警戒感が過度に反映されている可能性も否めません。実際、最近はソフトデータが軟調な一方で、ハードデータは堅調という傾向が見られます。それでも、企業担当者のコメントには、「米国製品の不買運動」や「事業環境の急速な悪化」といった具体的な懸念が表れており、今後はハードデータにも景気減速の兆しが現れだす可能性があるため、引き続き警戒が必要です。

まずは、労働市場のハードデータとして最重要の雇用統計に注目で、今週4月4日(金)がひとつの山場となります。

また、米経済は約7割がサービス業で構成されていることから、4月3日(木)発表のISM非製造業景気指数にも注目が集まります。

フィナンシャル・インテリジェンス部 岡 功祐