先週のユーロ全面高の意味

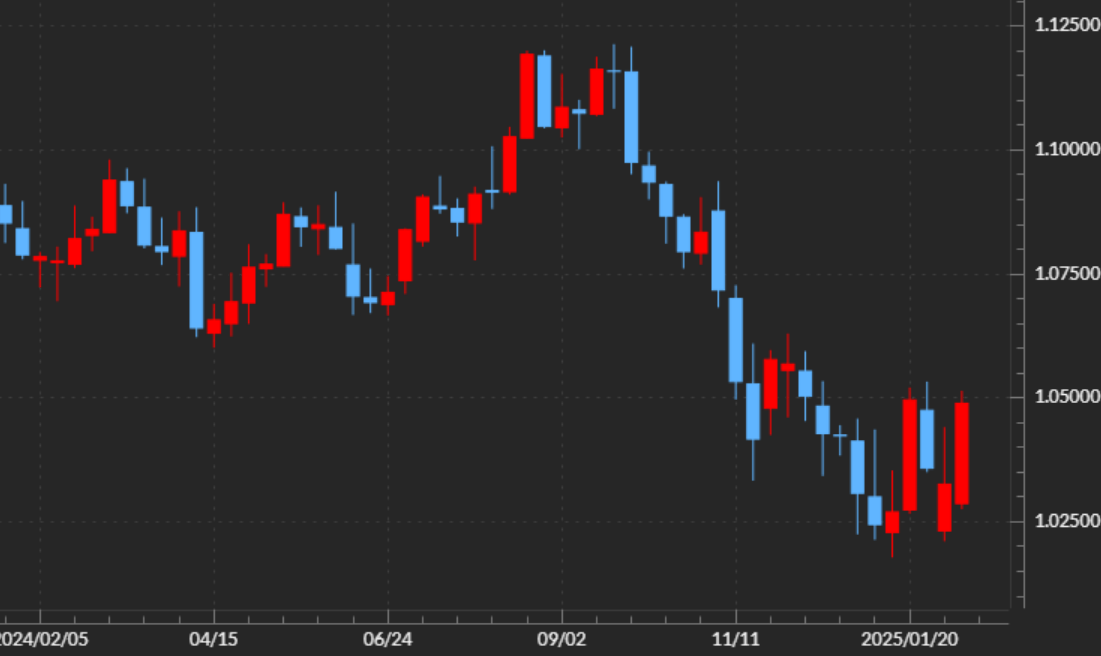

先週(2月10日週)のユーロ/米ドルは、1.02米ドル台から1.05米ドル台へと一段高となった。これにより、ユーロ/米ドルの週足チャートはもちろん大陽線(ユーロ高・米ドル安)となった(図表1参照)。

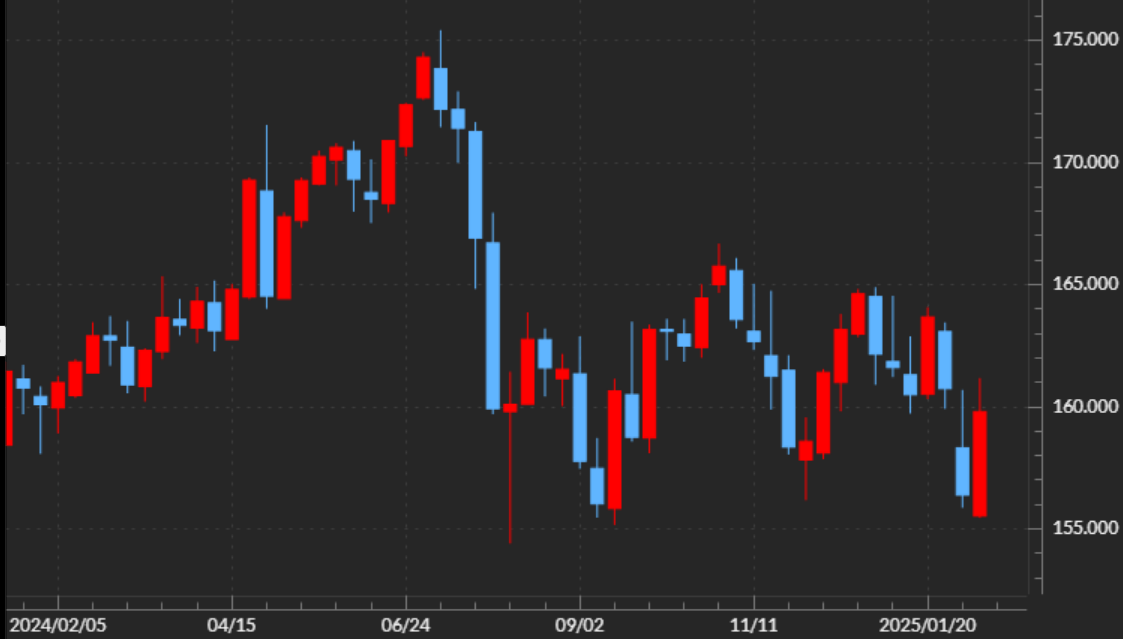

そして、ユーロは対円でも安値155円に対し高値161円とやはり大幅高となった(図表2参照)。つまり、先週の為替相場の動きで目立ったのはユーロの全面高だった。ではそれをもたらしたのは何かといえば、やはり米トランプ大統領が主導するウクライナ戦争の停戦合意期待ではないか。

ロシアとウクライナの戦争は、地理的な近さなどからユーロ圏経済への悪材料、ユーロ売り要因とされることが多い。逆に、同戦争の解決は、復興需要への期待などからユーロ買い材料とされやすいようだ。

以上のように見ると、先週のユーロ全面高は、ウクライナ停戦期待が為替相場の「主役」を演じた結果だったのではないか。ウクライナ停戦期待というリスクオンの要因は、欧州株高と欧州金利の上昇を後押しした可能性があったのだろう。

米金利急騰の背景

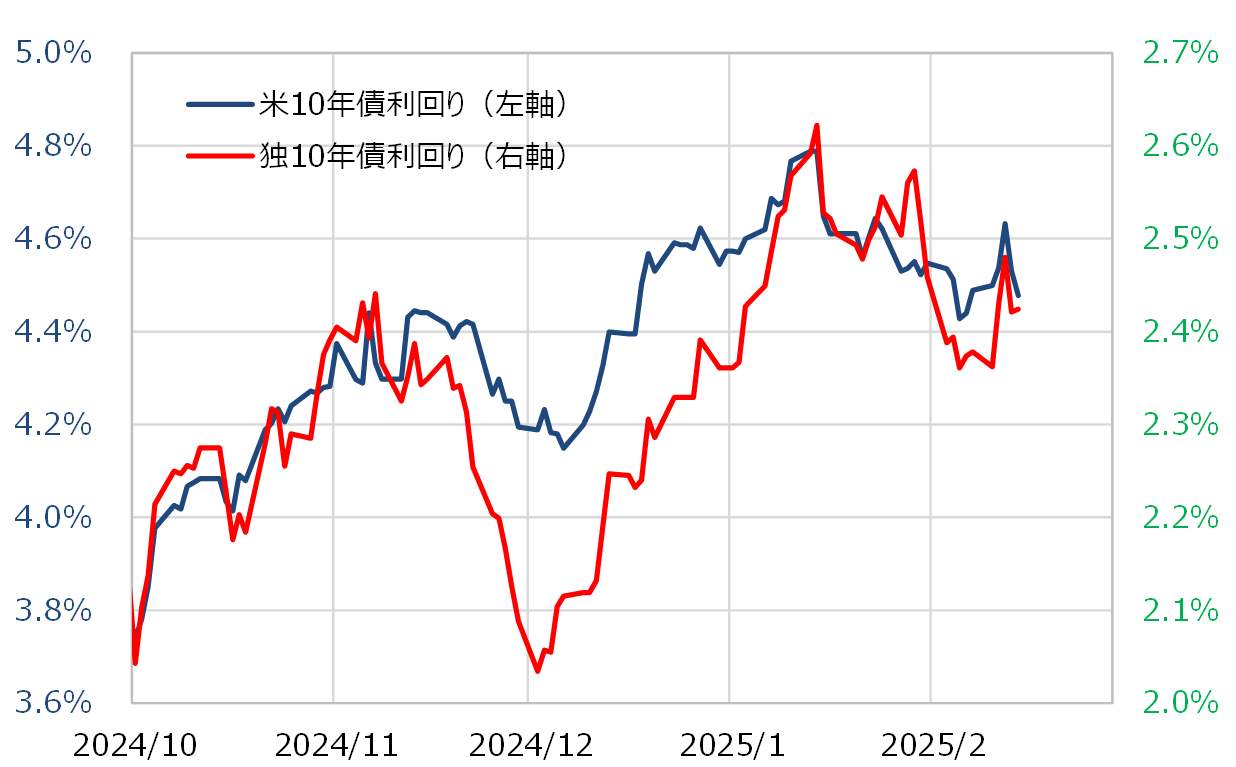

先週2月12日、米金利は大きく上昇、長期金利の10年債利回りは4.6%を上回るところとなった。これはこの日発表された米1月CPI(消費者物価指数)が予想より強い結果となり、インフレ懸念が再燃したためとの解説が一般的だろう。一部のメディアは「CPIショック」と報じた。果たしてそうなのか。ウクライナ戦争の停戦期待による独など欧州金利上昇により増幅されたことで米金利急騰となった可能性はないか(図表3参照)。

そのように感じるのは、CPI発表の翌2月13日、米PPI(生産者物価指数)がやはり予想より強かったものの、今度は米金利が低下で反応したこと。これは、独などの欧州金利が低下した影響が大きかったということではないか。

以上を整理してみる。

先週、米金利は週央にかけて急騰、これはインフレ懸念再燃によるとの解説が多かったが、実際にはウクライナ停戦期待の欧州金利上昇により増幅された可能性もあったのではないか。

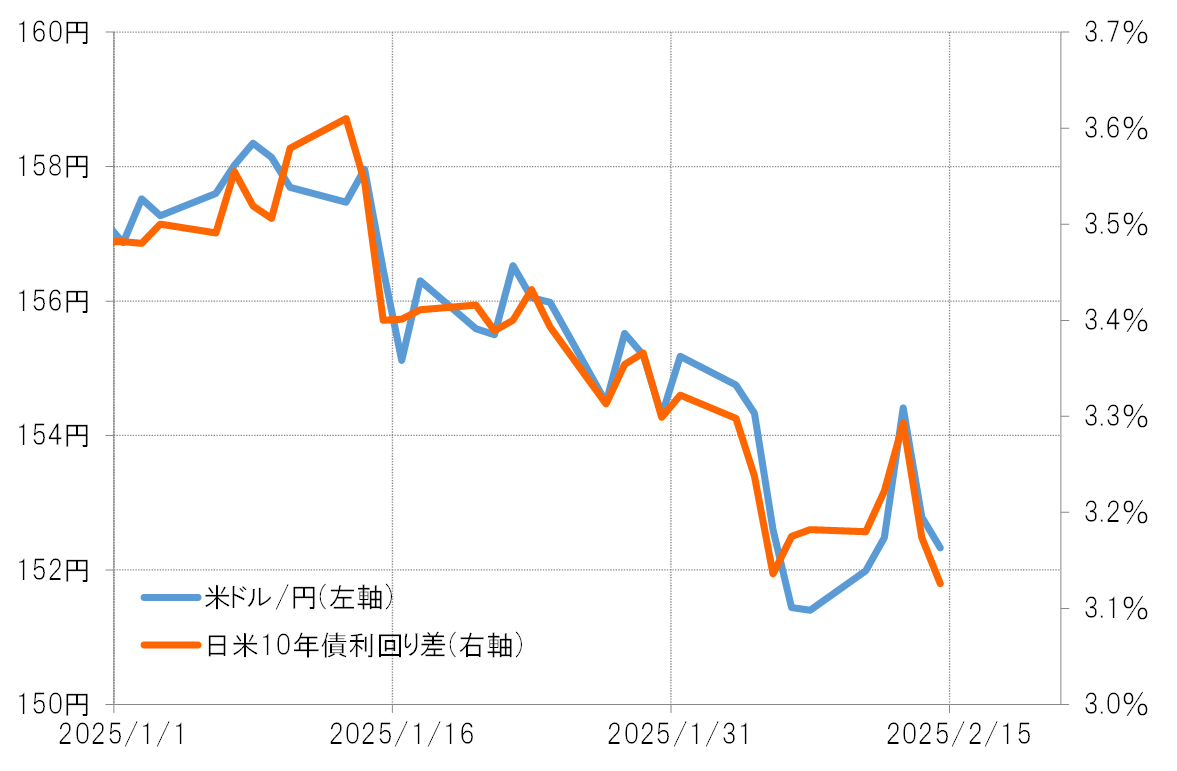

週後半に欧州金利が低下に転じると米金利も低下、金利差縮小で米ドル/円も反落した(図表4参照)。ウクライナ停戦期待の欧州金利上昇の影響が基本的には一時的なら、日米金利差と米ドル/円は、「金利差縮小=米ドル安・円高」の見通しが基本になるのではないか。