2024年9月以降は下落基調が続いたJ-REIT価格

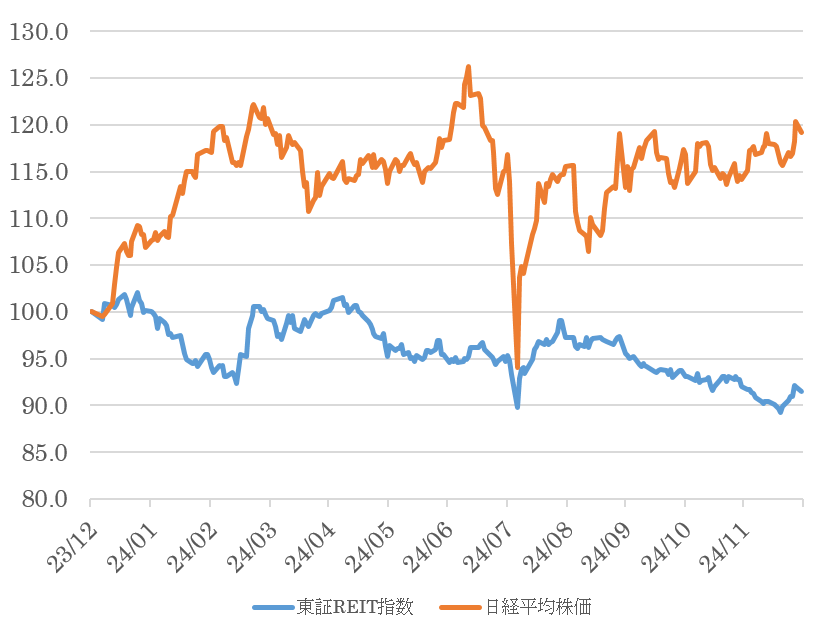

2024年のJ-REIT価格は8月までは持ち直す局面もあったが、9月以降、下落基調が続いた。東証REIT指数は8.5%の下落となり、終値は1,652ポイントとなった。年末の東証REIT指数が1,700ポイント台を割り込んだのは2017年以来となる。

また株式と比較すると、J-REIT価格の低迷が目立つ1年でもあった。図表1の通り、日経平均株価は8月に急落する場面もあったが、2023年末と比較して15%以上高い水準で推移する期間が長く、年末時点では20%弱上昇した。

株式市場では、配当性向の向上など投資家への利益還元強化や、円安などによる業績拡大が価格上昇を支えていた。一方で、J-REITはもともと実質的に配当性向が100%であり、円安要因となる米国長期金利の上昇で外国人投資家の売り越し基調が強まったことから、価格が軟調な推移となった。

個別銘柄は52銘柄下落で厳しい結果に、上位はホテル系銘柄が独占

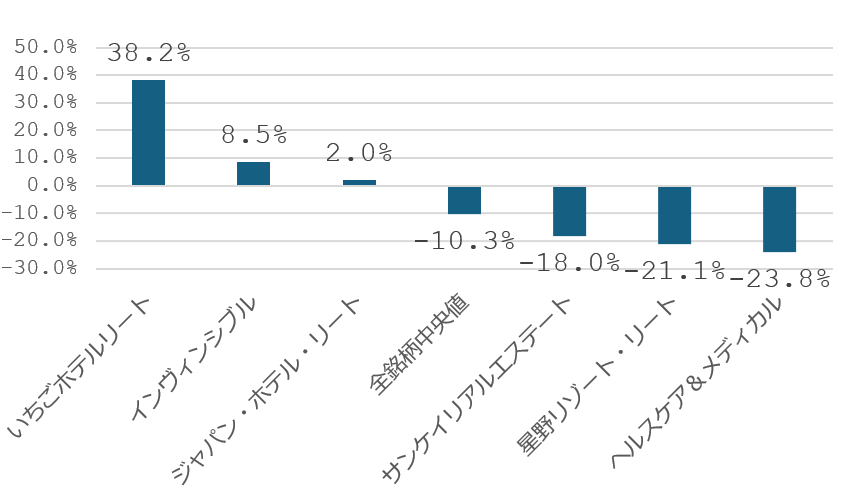

2024年の個別銘柄騰落率は5銘柄上昇、52銘柄が下落と厳しい価格形成となった。さらに、価格騰落率(2023年末比)は図表2の通り、ホテル系銘柄が上位3位までを占める結果となった。特に、いちごホテルリート投資法人(IHR)(3463)は、38.2%上昇と他銘柄から突出して価格が上昇した。

IHRは7月に「ネストホテル札幌駅前」、10月に「ヴェリエホテル広島」、11月に「ネストホテル大阪心斎橋」の売却を公表。物件売却益を売却した当期に全額投資家に分配金として還元する方針であり、分配金の大幅な増加が価格上昇を支えた形になった。

一方で、売却益が発生しない場合の分配金水準は2025年7月期で2,733円となっているため、2024年末の価格154,000円で利回りを算出すると3.5%程度となる。従って、物件売却が続かないと価格が下落するリスクが高い状態となっている。

また、価格が最も下落したヘルスケア&メディカル投資法人(HCM)(3455)は、賃貸収益増加が見込めないことが影響したと考えられる。HCMは借入金の全額を固定金利で調達しているため、日銀の利上げによる影響は少ない銘柄である。しかし、J-REIT唯一のシニア住宅特化銘柄であるため、運営会社に対する賃料値上げが実質的には困難であることが影響したようだ。

2024年12月は分配金利回が5.0%超、賃貸市況の改善も

価格下落に伴い、2024年12月は月間を通じて分配金利回りが5.0%を超えて推移した。コロナショックで価格が急落した2020年3月~4月も月間ベースでは5.0%以下の営業日もあり、5.0%を超えるのは2012年9月以来となる。

東証REIT指数で比較すると、2012年9月末は1,021ポイントで、2024年12月末の1,652ポイントと比較すると大幅に低いことから、2012年と比べて分配金が大幅に増加していることを示している。予想分配金は2024年で見ても加重平均ベースで2023年末から8%増配となっており、2024年末の価格は極めて割安な水準と考えられる。

予想分配金の増加は、12月だけでも9銘柄が物件売却を公表していることが示す通り、売却益や売却益による内部留保の取崩しが寄与している。しかし、賃貸収益を支える賃貸市況は改善している。

例えばJ-REIT保有不動産の4割弱を占めるオフィスビル賃貸市況は、賃貸仲介大手の三鬼商事の調べによれば、東京都心5区(千代田・中央・港・新宿・渋谷)で2023年12月と2024年12月を比較すると、空室率は6.03%から4.00%へ、賃料単価は19,748円から20,296円へと改善している。

冒頭に記載した通り、東証REIT指数が年末に1,700ポイント台を割り込んだのは2017年以来である。2017年の価格下落は、それまで主要な買い手となっていた毎月分配型の投資信託に対する販売規制が主要な原因となっていた。2024年は米国の長期金利上昇が主因であり、2017年と同様に影響が少なくなれば、価格上昇の可能性は高いと考えられる。