投資で得られる売却益・配当金・分配金にかかる税金が一生涯非課税にできるNISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠を使ってお得に投資ができます。では、NISAで積立投資をしたら資産はいくらになるのでしょうか。

今回は、NISAでの積立投資を徹底シミュレーションし、「積立金額」「積立期間」「想定利回り」の違いによって資産額がいくらになるのか解説します。

復習:NISAのつみたて投資枠と成長投資枠の違いとは

年間の非課税投資枠はつみたて投資枠では120万円まで、成長投資枠では240万円までとなっています。なお、つみたて投資枠では金融庁の基準を満たした投資信託などに積立投資が可能です。一方で、成長投資枠では株や投資信託などに積立投資と一括投資ができます。

つみたて投資枠と成長投資枠は併用が可能なので、年間360万円まで投資できます。ただし、1人あたり1,800万円の「生涯投資枠」が設定されています。

例えば、毎月30万円(年間360万円)ずつ投資した場合、5年でNISAの生涯投資枠を使い切れます。しかし、毎月30万円ずつ投資できる人は少数派でしょう。特に、これまで投資の経験がないのであれば「少額からリスクを抑えてはじめてみたい」と思う人が多いのではないでしょうか。

「毎月3,000円」「20年積立投資」「運用利回り3%」の資産額はいくら?

「毎月3,000円・目標利回り年3%・積立期間20年」の条件で投資をした場合の資産額がどうなるかをグラフで見てみましょう。

月3,000円の積み立てを20年間行った場合の積立元本は72万円です。年3%で運用できれば、資産総額は98万円になり、26万円の運用益が得られる計算です。

元本は毎月3,000円(毎年3万6,000円)ですので増え方は直線ですが、資産総額のグラフは曲線で、時間が経つにつれて増えるスピードが加速しているのがわかります。これは「複利効果(再投資効果)」の影響です。

複利効果とは、運用で得た利益を元本に組み入れて再投資することで、運用に回す金額が増えてリターンも増えていく効果のことです。「複利効果」は、アインシュタインが「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な概念です。

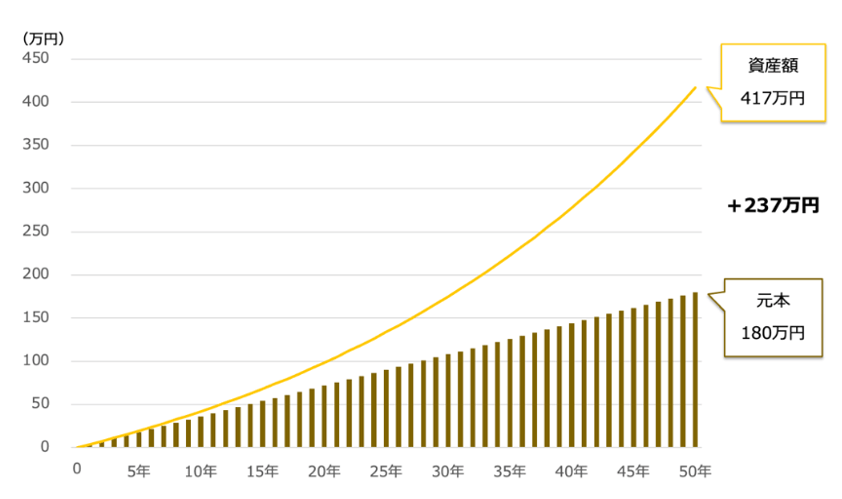

複利効果は、時間が長くなるほど大きな効果が出ます。「毎月3,000円・目標利回り年3%」を50年間続けたとすると、50年後の資産額は次のようになります。

月3,000円の積み立てを50年間行った場合の積立元本は180万円です。年3%で運用できれば、資産総額は417万円と、元本の倍以上になっています。運用益は差し引き237万円です。

資産総額のグラフの曲がり具合は20年のときよりも大きくなっています。複利効果は、時間を長くかけることで、効果が大きくなる様子がわかります。

もっとも、「50年も運用できる時間がない」「417万円では老後資金に全く足りない」という場合の考え方を「毎月の積立金額別(3,000円・5,000円・1万円・3万円・5万円)で運用資産を試算」の記事で解説します。