9月の振り返り=FOMC大幅利下げを前後し米ドル安から反転

なぜ米大幅利下げでも、米ドル/円は反発に転じたのか

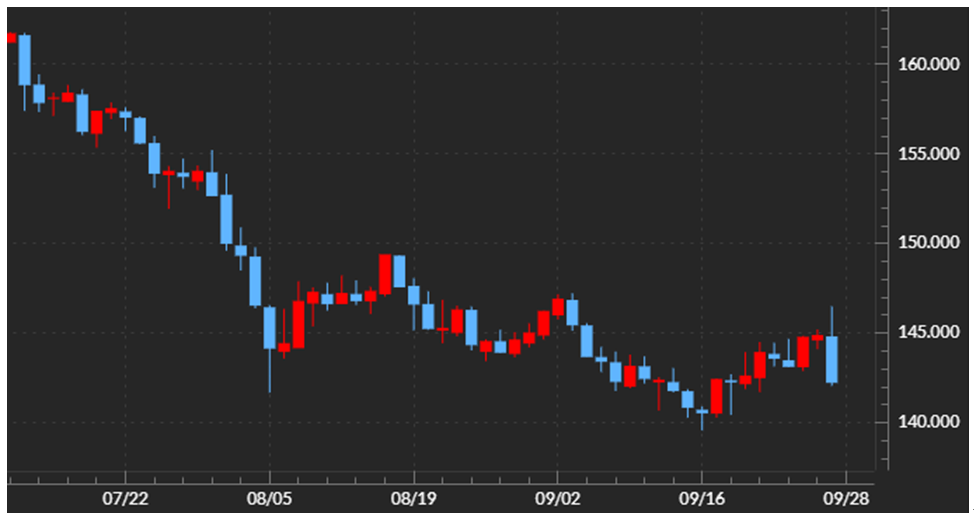

9月の米ドル/円は、注目された9月18日FOMC(米連邦公開市場委員会)におけるこの局面での最初の利下げをにらみながらほぼ一本調子で下落、FOMC前には140円の大台を割れました。注目のFOMCは0.5%の大幅利下げを決めましたが、米ドル/円はその後むしろ反発に転じるところとなりました(図表1参照)。なぜ米大幅利下げでも、米ドル/円は反発に転じたのでしょうか。

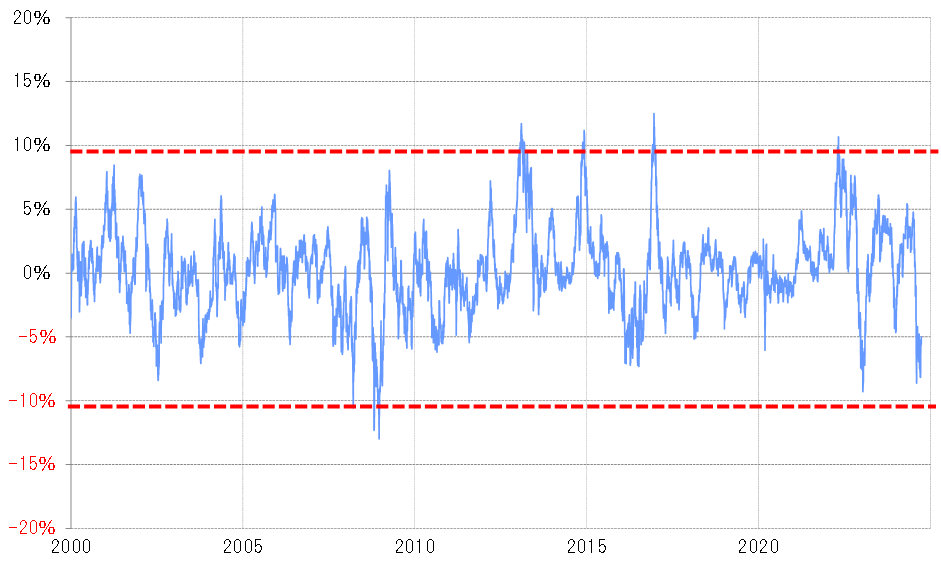

そもそも米ドル/円は、140円割れまで下落したところで、90日MA(移動平均線)かい離率はマイナス8%以上に拡大し、短期的な「下がり過ぎ」懸念が強くなっていました(図表2参照)。

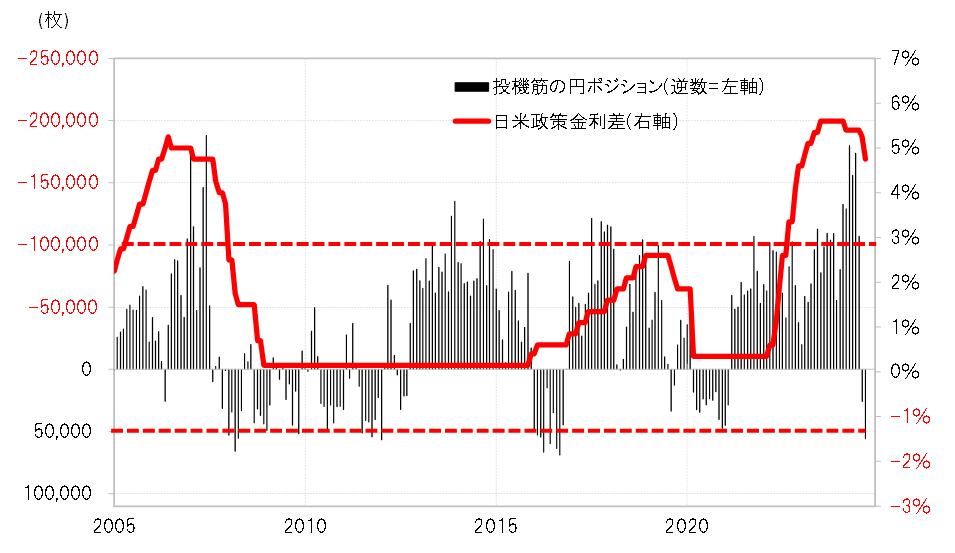

また、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、経験的には買い越しが5万枚以上に拡大すると「行き過ぎ」懸念が強まりますが、FOMC前に5.5万枚まで拡大していました(図表3参照)。

金利差から不利な円買いが早々に「行き過ぎ」となった

これまでも、同統計で円買い越しが5万枚以上に拡大し、「行き過ぎ」が懸念されたことは何度かありました。ただそれらのケースでは、基本的に金利差円劣位が1%未満に縮小し、金利差の観点からの円買いが余り気にならなくなっていたのに対し、最近は金利差円劣位がなお大幅な中で、金利差から不利な円買いが早々に「行き過ぎ」となったことから、その反動がこれまで以上に大きくなりやすかった面はあったのではないでしょうか。

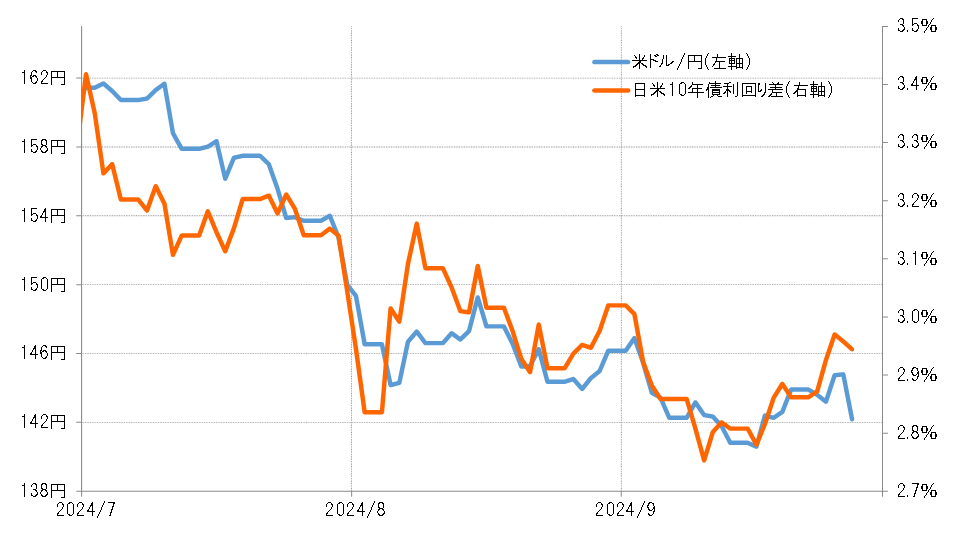

このような米ドル/円の反発は、日米10年債利回り差の変化と基本的に連動したものでした(図表4参照)。日米10年債利回り差米ドル優位は、FOMCの後から再拡大に向かいました。米10年債利回りが上昇傾向になる一方で、日本の10年債利回りは低下傾向になったためです。

このうち米10年債利回りが大幅利下げ後に上昇傾向となったのは、米経済のソフトランディング期待を受けた動きと考えられます。そして日本の金利が低下したのは、自民党総裁選でアベノミクスを支持、追加緩和に反対の姿勢を示した高市経済安全保障担当相が有力視されたことが影響したと考えられました。

9月27日、石破氏が自民党新総裁に確定、直後に米ドル/円は急落

自民党総裁選挙が行われた9月27日、米ドル/円は146円半ばまで一段高となりました。これは1回目の投票で高市氏が1位となったことで高市氏が新総裁になった際に、日銀の追加利上げの可能性が後退することを先取りした面が大きかったと考えられます。しかし、結果的には高市氏は総裁選の決選投票で敗北、新総裁は岸田政権の経済政策継続としている石破氏の就任が確定、直後に米ドル/円は急落となりました。

以上を少し整理してみます。FOMC前までに、米ドル/円は短期的な「下がり過ぎ」懸念が強くなり、そして円買い・米ドル売りの「行き過ぎ」懸念も強くなっていたようです。そうした中で、FOMCの決めた大幅利下げは、米経済のソフトランディング期待から米金利上昇、日米金利差米ドル優位再拡大をもたらしたことから、これまで見てきた「行き過ぎ」が修正される結果になったということでしょう。

一方で、決選投票にて石破氏が勝利したことにより、日本の高市「新総理誕生」を受けた追加利上げ見通しの後退要因が消えたことで、一段の米ドル高・円安を試す動きは一服したでしょう。その上で、改めて米金利上昇を受けた金利差米ドル優位拡大を試す局面に戻ったのではないでしょうか。

10月の注目点=米ドル高・円安への戻り、鍵は米雇用

10月の米ドル/円を考える上での最大の焦点

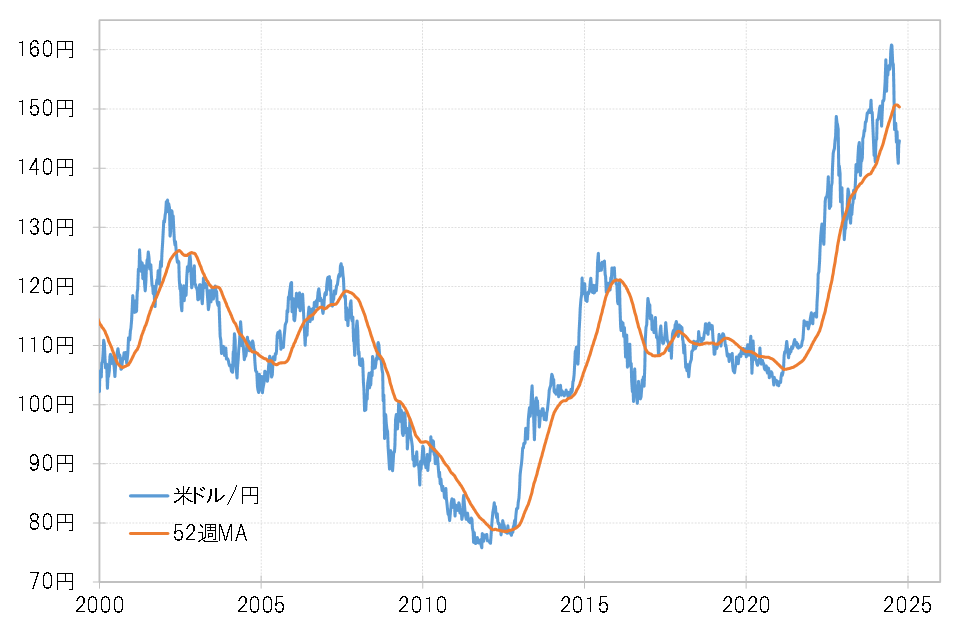

9月に一時140円割れまで下落したことで米ドル/円は、過去一年の平均値である52週MAを本格的に割り込みました(図表5参照)。経験的には、このような動きは一時的ではなく、複数年続く継続的動き、つまりトレンドがこれまでの円安から円高へ転換した可能性が高いことを示すものです。

そうであれば、円高トレンドと逆行する円安はあくまで一時的、限定的にとどまる可能性が高いでしょう。過去の経験を今回に当てはめると、一時的な米ドル高・円安は最大でも足下で150円程度の52週MA前後までにとどまる可能性が高いという見通しになります。

では一時的な米ドル高・円安だとしても、それは150円まで続くのか、それともその前に失速するのか。そうしたことが、この10月の米ドル/円を考える上での最大の焦点になるでしょう。その上で、まず注目されるのが10月4日に予定されている米9月雇用統計発表です。

足下、7~9月期の米実質GDP伸び率は、GDPナウ(定評のある経済予測モデル)によると3.1%との予想で、景気減速兆しはありません。にもかかわらず、9月FOMCが0.5%の大幅利下げを決めたのは、景気に遅行する雇用の急悪化を回避するために先手を打ったとの見方が基本でしょう。9月雇用統計の結果も、今後の米利下げペースを考える上での重要な参考材料になりそうです。

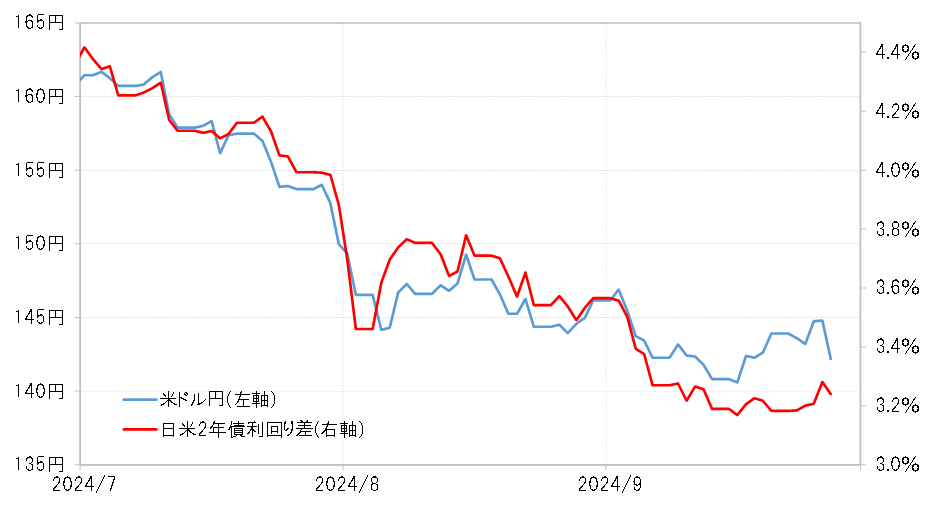

なお、米ドル/円が150円に達するためには、この間の日米2年債利回り差との関係を参考にすると、金利差米ドル優位が3.8%程度まで拡大する必要がありそうです(図表6参照)。この間の日本の2年債利回りの最高は0.46%なので、金利差米ドル優位3.8%を達成するためには、少なくとも米2年債利回りは4.25%以上への上昇が必要となるでしょう。

10月の米ドル/円の予想レンジは140~147円

9月FOMCが更新したメンバーの経済見通し「ドット・チャート」の2024年末のFFレート予想中心値は4.4%、つまりFFレートは現行の誘導目標4.75~5%が、年末には4.25~4.5%へ引き下げられる見通しになっていました。その意味では、金融政策を反映する米2年債利回りが4.25%以上に上昇するのは、「ドット・チャート」の予想ほど年末までに利下げが行われない、例えば残る2回のFOMCで0.25%の連続利下げを行う見通しに対して、少なくとも1回の利下げは行わないという見通しが出てくるのではないでしょうか。

残る2回のFOMCで、9月の「ドット・チャート」通り合計0.5%以上の追加利下げが行われると、米ドル高・円安への戻りは限られ、追加利下げがそれ以下になるようなら9月の米ドル高値の147円を更新する米ドル高・円安へ向かう可能性があるというのが、当面の基本的なイメージになります。

以上を踏まえると、10月は米ドル高・円安への戻りの限界を試す局面といった位置づけになるのではないでしょうか。米ドル/円は、9月も139~147円と最大値幅は7円以上の大幅となりました。引き続きボラティリティの高い状況が続いていることも踏まえた上で、147円を大きく越える円安の戻りは難しいとの考え方から、10月の米ドル/円の予想レンジは140~147円で想定したいと思います。