先週(7月15日週)の振り返り=一時155円台へ米ドル急落

先週の米ドル/円は、一時155円台前半まで急落する場面がありました(図表1参照)。米大統領への返り咲きの可能性が高くなっているトランプ氏が円安への懸念を表明したこと、日本の閣僚の1人(河野デジタル担当相)が円安是正のために日銀へ利上げを要請したこと、また株価急落でリスク回避の動きが広がったことなど、複数の米ドル売り・円買い材料が相次いだこととの解説が多かったようです。ただ、それぞれを見ると米ドル売り・円買いに反応するほどの要素だったのか、不明瞭ではないでしょうか。

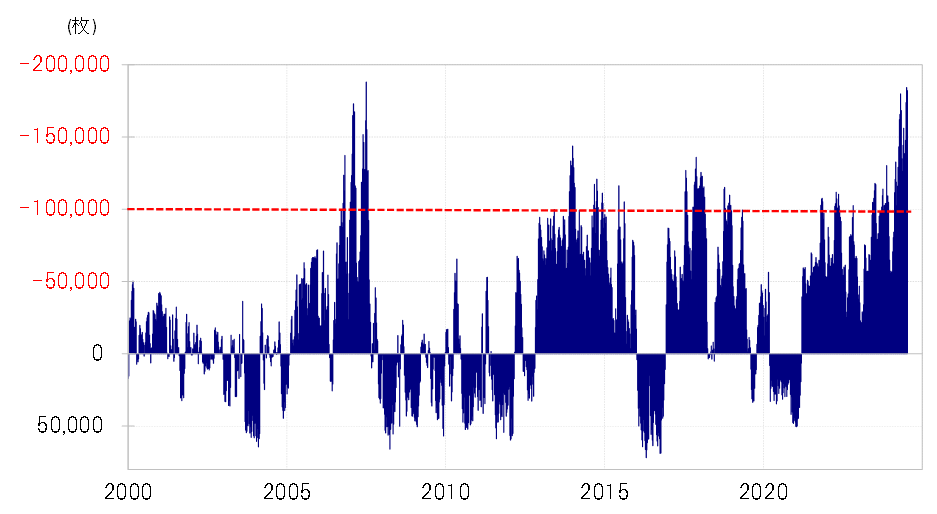

これまでも何度か述べてきたように、投機筋は大きく米ドル買い・円売りポジションに傾斜してきた可能性が高そうでした。ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、最近にかけて18万枚以上と過去最大規模に拡大しました(図表2参照)。

過去最大規模の米ドル買い・円売りポジションへの傾斜ということは、別な言い方をすると米ドル買い・円売りの「行き過ぎ」懸念が強くなっている可能性があるということでしょう。そうした中で、米国のけん制などから、もうないのではないかとの見方もあった日本の通貨当局による米ドル売り・円買い介入が7月11日に行われた可能性が高まりました。

さらなる米ドル買い・円売りには介入警戒感があるところで、大きく米ドル買い・円売りに傾斜したポジションは調整が広がりやすくなっていた可能性があります。そうした中だからこそ、上述の米ドル売り・円買い材料にも過敏な反応になったということではないでしょうか。

日米金利差との相関関係復活

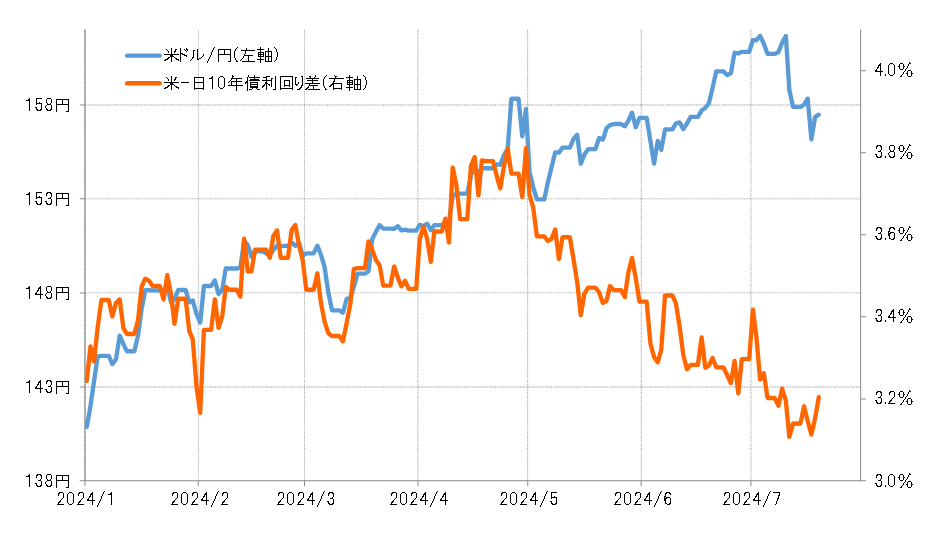

もう1つ注目されたのは、米ドル/円と日米金利差の関係です。具体的には日米金利差米ドル優位・円劣位縮小に対して米ドル売り・円買いがほとんど反応しなくなっていましたが、それに変化の兆しが出てきて5月以降、かい離幅が大きく拡大しています(図表3参照)。

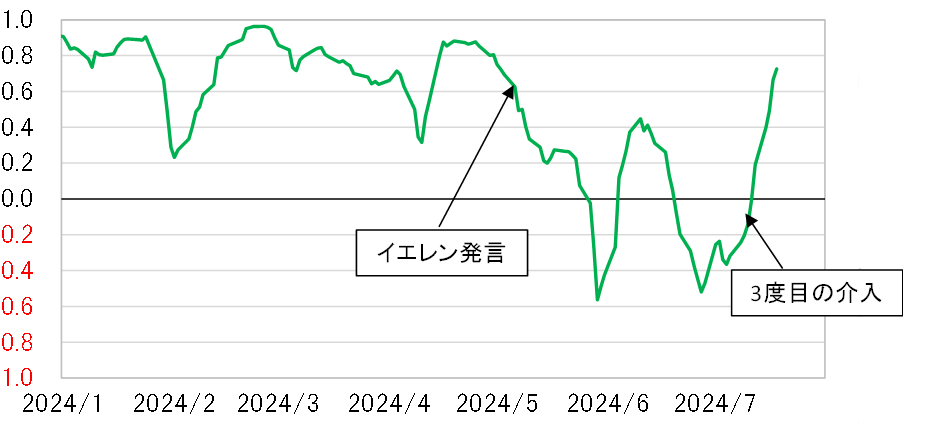

米ドル/円と日米金利差の相関係数を見ると、5月初めに、米イエレン財務長官が日本の為替介入をけん制したとみられた発言を行って以降大きく低下し、順相関から逆相関に転換しました(図表4参照)。順相関、つまり米ドル/円と日米金利差の相関関係が強かったところから、逆相関、ほとんど無関係のように変わったということです。

ところが、相関係数は、7月11日に日本の通貨当局がこの局面で3度目の米ドル売り介入を行ったとみられた頃から大きく上昇に転じ、逆相関から順相関を回復するところとなりました。要するに、米ドル/円と日米金利差の相関関係が復活してきたということです。

現在、日米間には10年債利回り差で見ると、米ドル優位・円劣位が3%以上と大幅な開きがあります。これは、短期売買を行う投機筋にとっては円買いには不利、円売りには有利な要因です。そこで、投機筋の米ドル買い・円売りは、これまでも見てきたように記録的に拡大してきたと考えられました。

ただし、投機筋の円売りにとっての脅威の1つが円高リスクでしょう。そして円高をもたらす可能性が高いのが日本の通貨当局による米ドル売り・円買い介入でした。その介入がイエレン発言を受けて出来なくなったのではないかとの見方が広がりました。そうなると、投機筋の円売りにとってのリスクは大きく低下し、金利差米ドル優位・円劣位が少し縮小しても、絶対的に大幅なことには変わりないことから、金利差変化へ反応することなく投機円売りが拡大したということではないでしょうか。

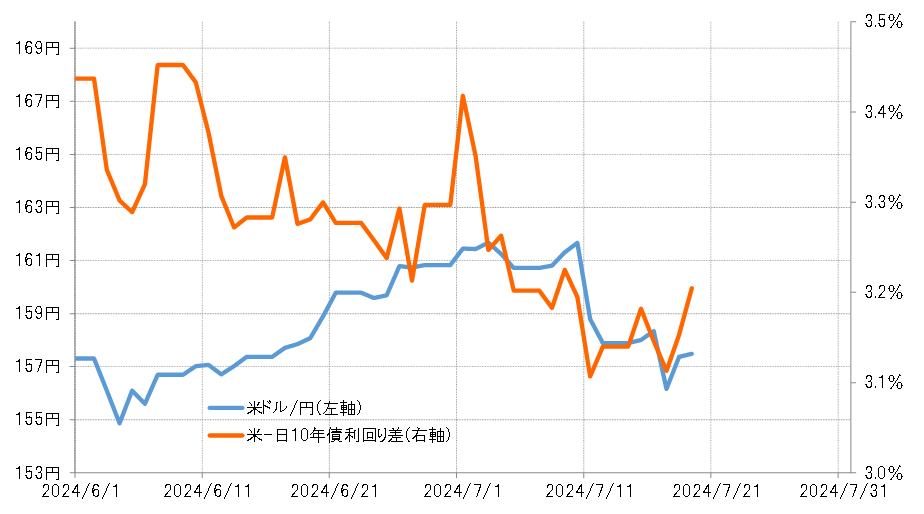

ところが、ないと思われた「3度目の介入」が行われた可能性が高まった。これを受けて、投機筋の円売りは慎重さを取り戻し、日米金利差との連動性も復活したようです。先週半ばに、一時155円台へ米ドル/円が急落したのは、久しぶりに日米金利差米ドル優位・円劣位縮小に反応した面もあったと考えられます(図表5参照)。

今週(7月22日週)の注目点=米4~6月期GDP速報値の発表

今週の米経済指標の発表予定の中では、7月25日(木)の4~6月期実質GDP伸び率・速報値や、26日(金)のGDPコアデフレータなどが特に注目されそうです。今のところ、4~6月期実質GDPは、前期に続いて前期比年率の伸び率が1%台にとどまり、米景気が緩やかに減速している可能性を示すとの予想となっています。また、FRB(米連邦準備制度理事会)が注目するインフレ指標のPCE(個人消費支出)コアデフレータも、インフレの是正が着実に進んでいる可能性を示す無結果になるとの予想が基本のようです。

米景気減速、インフレ懸念の後退という予想通りの結果となった場合は、米金利低下、日米金利差米ドル優位・円劣位縮小傾向が続くでしょうから、すでに見てきたように金利差との連動性が復活してきた米ドル/円も上値は限られ、ポジション調整次第では、先週同様に下落リスクが拡大する可能性もあるのではないでしょうか。

以上を踏まえると、今週の米ドル/円は154~159円、先週より少し米ドル安・円高にレンジを修正して予想したいと思います。