先週(7月8日週)の振り返り=「3度目の介入」で米ドル急反落

米ドル/円は161円台から157円台へ急反落

先週の米ドル/円は、週半ばにかけて162円に接近し、この間の高値更新に迫りました。しかし、7月11日(木)の米6月CPI(消費者物価指数)発表後から、この局面では5月1日以来3度目となる日本の通貨当局による米ドル売り介入が、3兆円規模で行われた可能性があり、一転して157円台へ急落となりました(図表1参照)。では、これで米ドル高・円安は一段落となったのでしょうか。

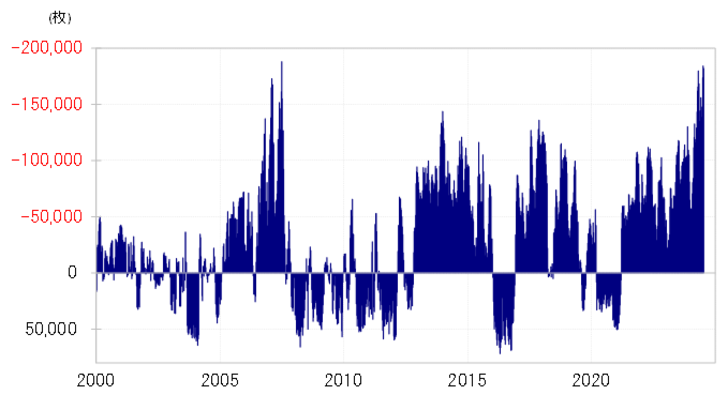

過去2ヶ月、151円から161円まで米ドル/円は目立った調整もなく約10円上昇してきました。こうした中で、短期売買を行う投機筋のポジションは、大きく米ドル買い・円売りに傾斜した可能性がありました。

例えば、投機筋の代表格であるヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、売り越し(米ドル買い越し)が最近にかけて過去最大規模に拡大していました(図表2参照)。これを見ると、さらなる米ドル買い・円売り余力は限られ、むしろポジション調整圧力が強まりやすい状況にあったのではないでしょうか。

また、7月は過去2年連続で比較的大きく米ドル安・円高に動きましたが、それをもたらしたのは夏休み前に、米ドル買い・円売りに傾斜したポジションの調整が広がった影響と考えられました(図表3参照)。

以上のように見ると、先週の米ドル/円急落を受けて、大きく米ドル買い・円売りに傾斜したポジションの損益確定の意識が強まった可能性がありそうです。当面における米ドル/円の上昇余地は限られ、むしろポジション調整の米ドル売り・円買いの広がり次第では一段の下落に向かう可能性もあるのではないでしょうか。

「3度目の米ドル売り介入」は意外だったのか?

7月11日に行われた可能性のある3度目の米ドル売り介入については、意外との受け止め方が多かったのではないでしょうか。日本の通貨当局は、4月29日と5月1日に介入を行ったとみられましたが、その直後から米イエレン財務長官による介入をけん制したと受け止められる発言が何度か繰り返されたことにより、「日本の介入はできなくなった」との理解が広がっていたと考えられるためです。

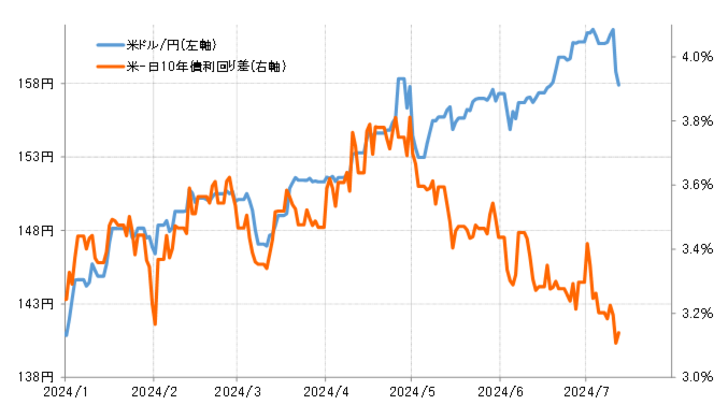

米ドル/円と日米金利差の関係は、上述のイエレン発言の後から大きく崩れました。金利差の米ドル優位・円劣位の縮小を尻目に米ドル高・円安が広がったわけです(図表4参照)。これは、日米10年債利回り差で3%以上、大幅な米ドル優位・円劣位から圧倒的に有利な円売りを行う投機筋にとって最大の脅威である円高リスク、それをもたらす可能性のある日本の米ドル売り介入への警戒感が、イエレン発言で後退した影響が大きかったと考えることで辻褄が合うと思います。

イエレン発言があっても日本は介入が出来ないわけではなかった-、それがこの3度目の介入を受けた投機筋の感想ではないでしょうか。円高をもたらすリスクのある日本の介入への警戒感が再燃したことで、投機筋の米ドル買い・円売りには慎重度が増す可能性があるでしょう。それとともに、すでに大きく米ドル買い・円売りに傾斜したポジションの損益確定の意識が強くなった可能性もあるのではないでしょうか。

ポジション調整による米ドル/円の下落拡大は155円が1つの目安

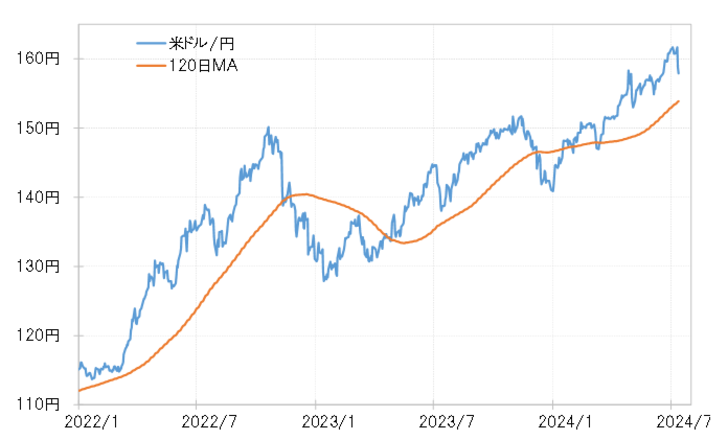

代表的な投機筋であるヘッジファンドの場合、テクニカルには過去半年の平均値である26週MA(移動平均線)や120日MAが売買転換点の目安になっている可能性がありました。その意味では、120日MAなどを米ドル/円が大きく割れる可能性が出てきた場合には、米ドル買い・円売りポジションの損益確定が本格化する可能性があります。120日MAは、足下では153.9円程度です(図表5参照)。これを参考にすると、ポジション調整本格化による米ドル/円の下落拡大は、155円を大きく割れる動きになるかどうが1つの目安ということではないでしょうか。

今週(7月15日週)の注目点=ポジション調整と米景気の減速

7月に入ってから発表された米経済指標は、ISM(米供給管理協会)の製造業および非製造業の景気指数、雇用統計など予想より弱い結果が目立ち、米景気減速との受け止め方が広がりました。それに加えて、先週7月11日に発表された米6月CPI(消費者物価指数)が予想より弱い結果だったことから、インフレへの懸念も一段と後退。早ければ9月に最初の利下げといった具合に早期利下げへの期待が広がってきました。

私は、景気の先行指標の1つである米国の主要な株価指数が軒並み最高値圏で推移する中で、「物価の番人」であるFRB(米連邦準備制度理事会)が利下げを急ぐことには懐疑的です。ただし、米景気が緩やかな減速に向かい始めた可能性は高そうなので、その意味では早期の利下げとは別に米金利の上昇は限られるようになってきたと考えています。

今週は米6月小売売上高などの発表が予定されていますが、これらを受けて米景気減速との見方が大きく変わらないようなら、米金利上昇に伴う米ドル高・円安の可能性も限られたものになるのではないでしょうか。

以上を踏まえると、今週の米ドル/円は上昇余地が限られ、ポジション調整次第で米ドル安・円高にどこまで戻すかが焦点になりそうです。今週の米ドル/円の予想レンジは、155~160円で想定したいと思います。