金利差縮小でも投機円売りが続く背景とは?

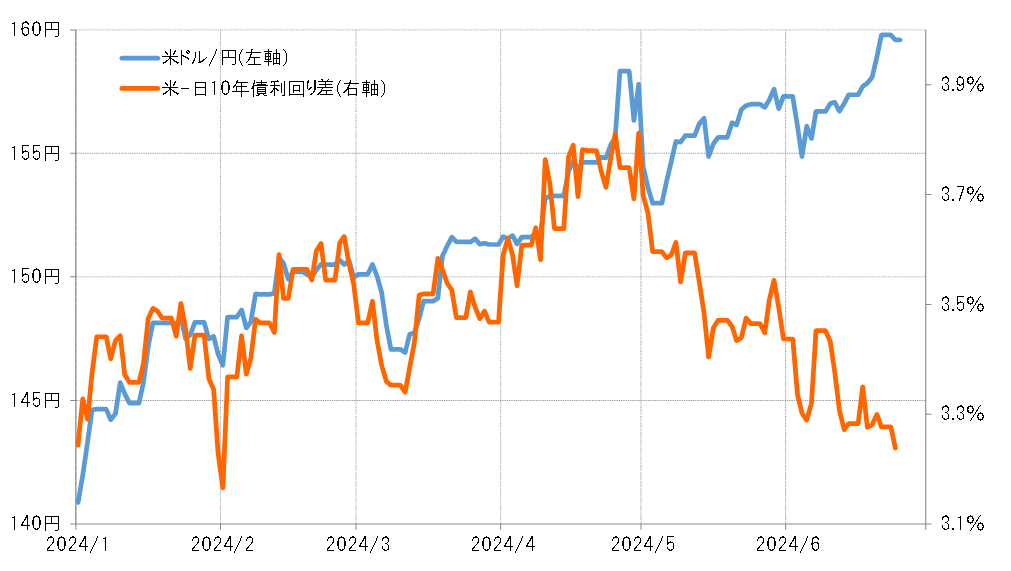

4月末、米ドル高・円安が160円まで達した際に、日米10年債利回り差米ドル優位・円劣位は、年初来の最高に拡大していた。ところが、足元で再び160円近辺まで米ドル高・円安に戻しているのに対し、金利差米ドル優位・円劣位はむしろ年初来の最低に近いところまで縮小した(図表1参照)。

要するに、4月末の160円の米ドル高・円安は、米早期利下げ予想の後退などに伴う米金利上昇や、鈍い円金利上昇などを背景に150円以上が正当化され、投機の米ドル買い・円売りが便乗した形で実現したものだったのだろう。ところが、この2ヶ月で日米の金利を巡る状況は大きく変わった。

それまでの日米金利差との関係からすると、足元の米ドル/円は140円台前半まで下落していてもおかしくなかった。ところが、実際の米ドル/円は年初来の最高値圏での推移となっている。これには短期売買を行う投機筋の円売り拡大が続いている影響が大きいだろう。つまり、同じ160円近辺の米ドル高・円安でありながら、この2ヶ月でそれをもたらしているのはほとんど投機筋の米ドル買い・円売りのみという構図に様変わりしたと言ってもよいのではないか。

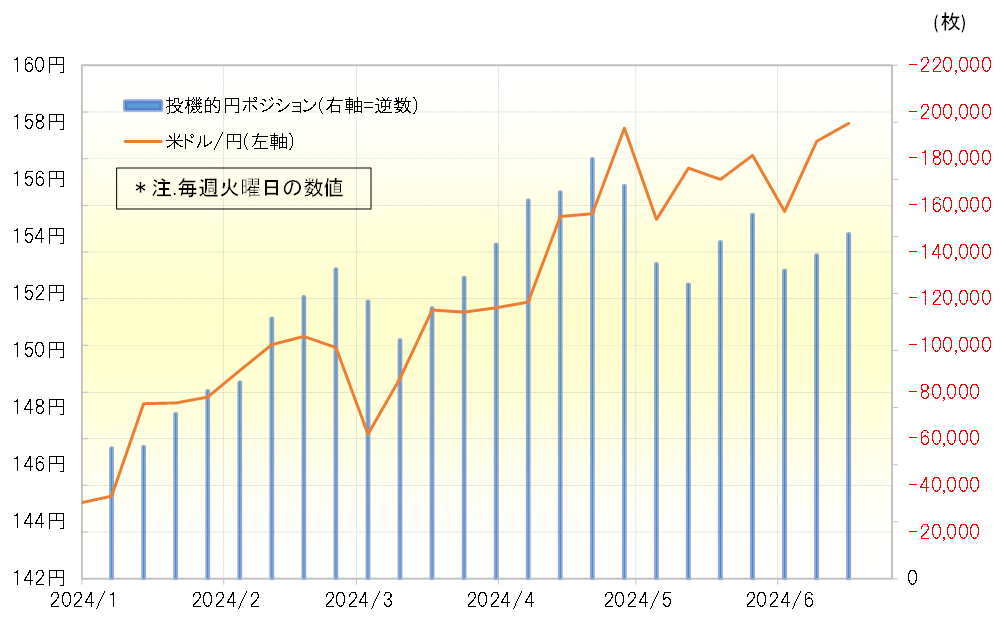

代表的な投機筋であるヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年が始まった頃は売り越し(米ドル買い越し)が5万枚台だったが、6月18日現在では15万枚弱で、ほぼ3倍近くに拡大している(図表2参照)。金利差円劣位が年初来の最低近くまで縮小しても、投機筋による高水準の米ドル買い・円売りが続く中で、米ドル高・円安は再び160円近辺まで戻ってきたということだろう。

そもそも、金利差円劣位が大きく縮小したとしても、日米10年債利回り差でなお3%以上の円劣位は、円買いには厳しい一方で円売りにとって有利なことに何ら変わりはない。そうした中で、4月29日と5月1日の日本の通貨当局による2度の米ドル売り介入後から、イエレン米財務長官の介入けん制ともとれる発言が何度か続き、日本は3度目の介入ができなくなったとの見方が広がり始めた。投機筋の円売りにとって最大脅威の1つである「介入による短期間の大幅な円高リスク」への警戒感が後退したことで、投機筋の円売りは一段と金利差変化を気にしない傾向が強まったのではないか。

円安終了の鍵を握るのは「投機円売りの持続力」

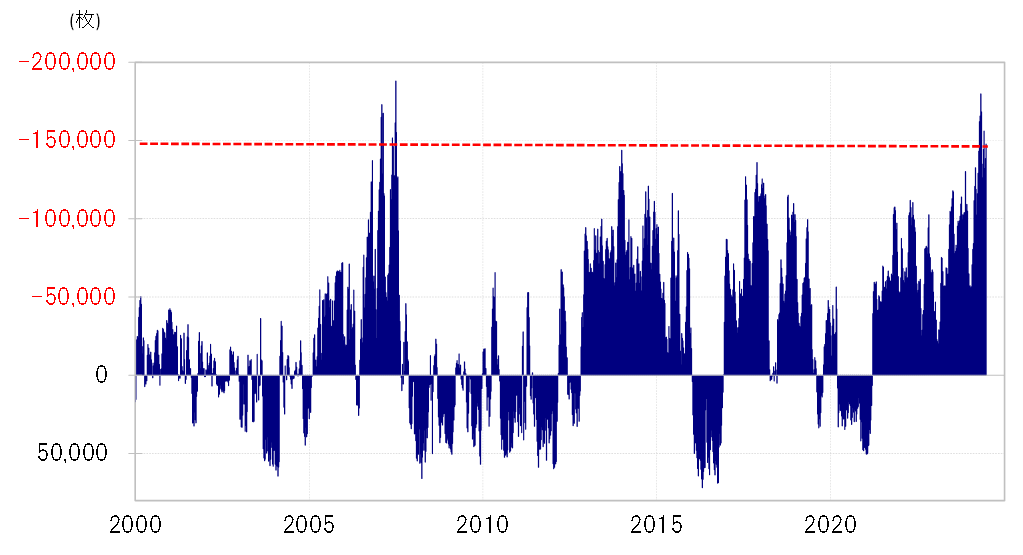

以上のように見ると、円安が止まる目安は、日本の通貨当局による「3度目の介入」、そしてもう1つは投機筋の円売りがいつまで続くかということだろう。CFTC統計の投機筋の円売り越しは、上述のように6月18日現在で15万枚弱まで拡大していたが、これは2000年以降で確認できる限りにおいては2006~2007年とこの2024年以外では記録したことのない高水準だ(図表3参照)。そうした意味では、投機筋の円売りもかなり「行き過ぎ」懸念は強くなっている可能性がありそうだ。

CFTC統計の投機筋の円売り越し過去最高は2007年6月に記録した18万枚。今回はその過去最高を大きく更新し、円売りが続くことに果たしてなるだろうか。そうした投機円売りの持続力が、円安終了の大きな鍵を握ることになるのではないか。