前回FOMCが「予想よりハト派」となった理由

前回、5月1日のFOMC(米連邦公開市場委員会)は、事前段階では利上げ再開を示唆するなどのタカ派姿勢が警戒されていた。これは、FOMCの前に発表された3月のNFP(非農業部門雇用者数)が前月比30万人もの大幅増となったこと、3月CPI(消費者物価指数)も予想より強い結果だったことなどの影響が大きかっただろう。ではなぜ、そんなに強い景気指標、インフレ指標を見ながらも、5月FOMCは「予想よりハト派」とされる結果となったのか。

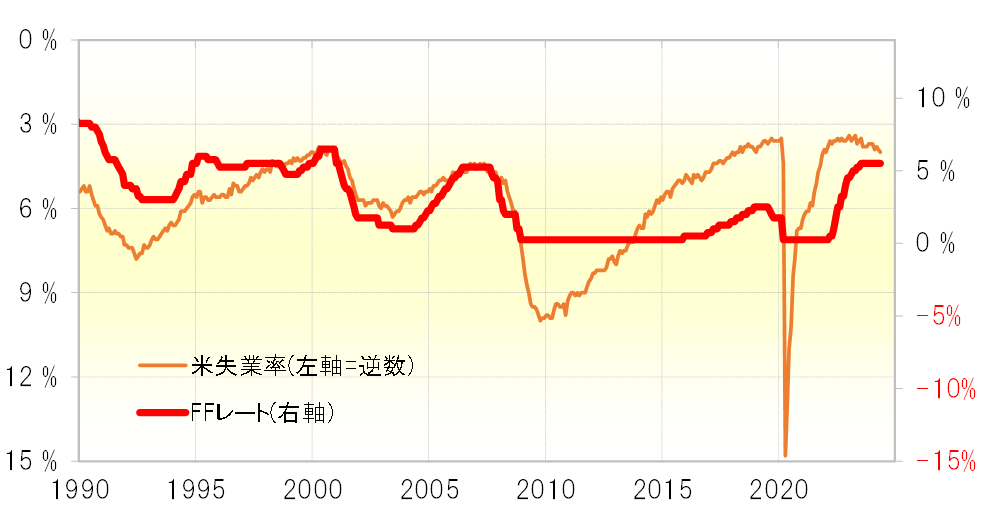

FRB(米連邦準備制度理事会)の政策金利、FFレートは米失業率と相関性が高い。その失業率は上昇傾向が続いていた。この失業率を参考にすると、利上げ再開という判断には、確かにならなかっただろう(図表1参照)。

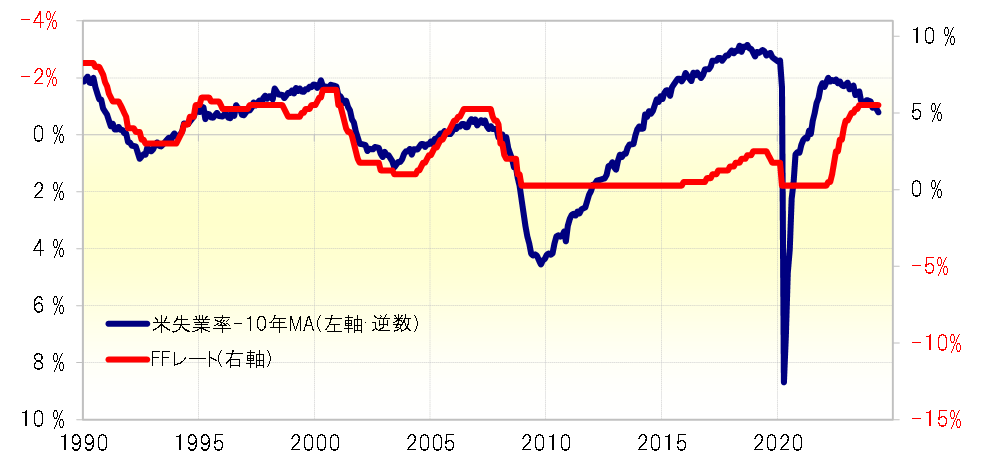

失業率から過去10年の平均値(10年MA=移動平均線)を差し引いた「失業率・修正値」にすると、FFレートとの相関性は一段と高まる。そしてこの修正値だと、上昇傾向が一段と鮮明になっており、着実にFFレートの引き下げ、つまり利下げが現実味を増してきたように見える(図表2参照)。

「年内利下げなし」の可能性は低く、米ドル/円は158円が分岐点に

今回のFOMCの焦点は、FOMCメンバーの経済見通し「ドット・チャート」で、これまで年内に3回と予想されていた利下げ回数がどれだけ減るかということだろう。これまで見てきた失業率およびその修正値を参考にすると、1~2回に減る可能性は高いだろうが、「年内利下げなし」まで変わる可能性は低いようだ。そうであれば、マーケットは「警戒したほどのタカ派ではなかった」と受け止める可能性が高いのではないか。

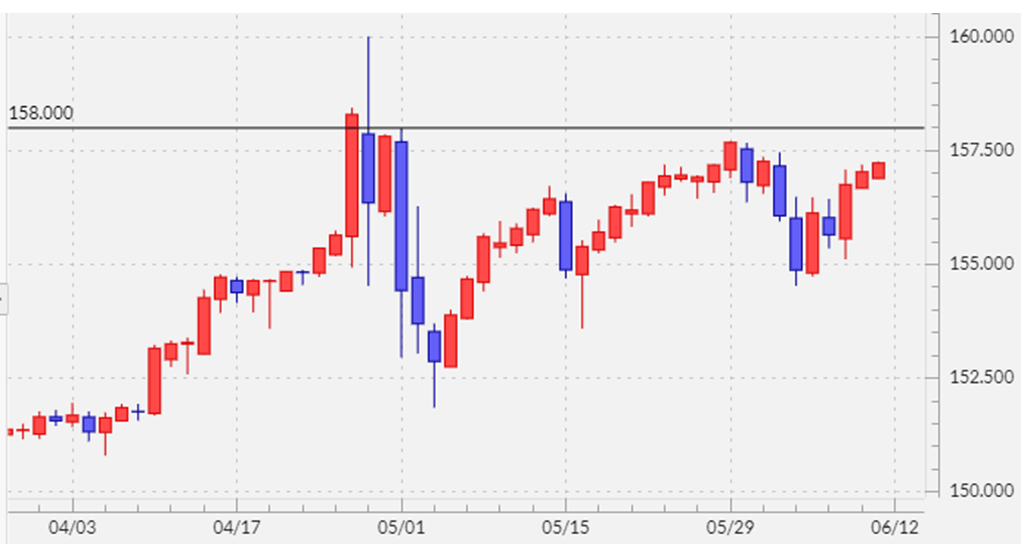

では、そうしたFOMCに対する米ドル/円の反応はどうなるか。米ドル/円は、160円まで上昇した直後に行われた日本の通貨当局の米ドル売り介入で急落に転じて以降、158円以上に反発していない(図表3参照)。その意味では、158円が重要な分岐点と言えるだろうが、158円を超えて、160円再トライに向かうだろうか。

CFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、先週の段階でも13万枚となっていた。これは、4月下旬に記録した約18万枚というこの間のピークからは縮小したものの、そもそも18万枚は過去最高規模であり、通常なら13万枚も「行き過ぎ」懸念が強いだろう(図表4参照)。そうした中で、果たして160円を再トライする余力はあるだろうか。逆に、FOMCを経て158円を超えられなかった場合は、米ドル買い・円売りに大きく傾斜したポジションの調整が拡大する可能性もあるのではないか。