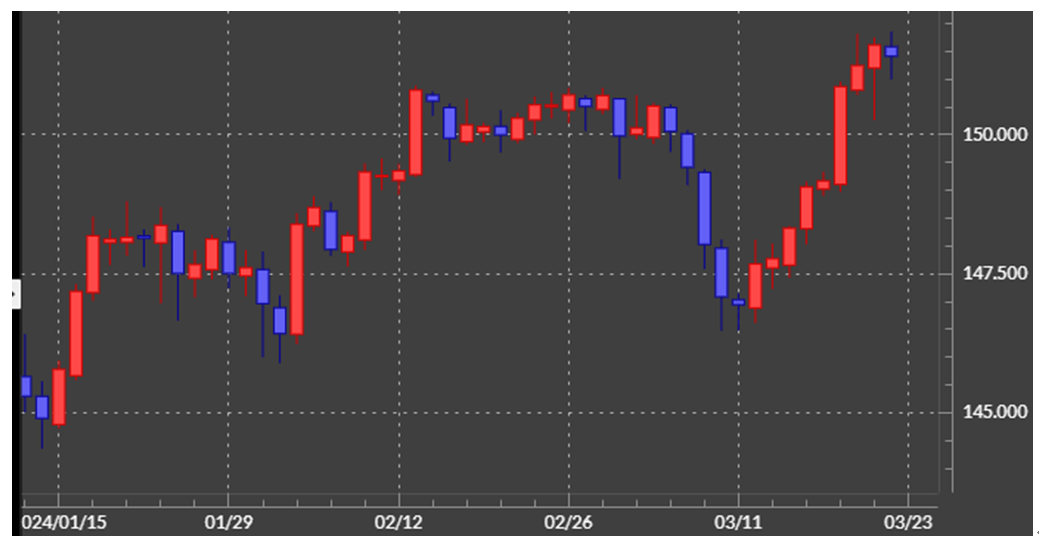

先週の振り返り=米ドル一段高で151.9円の高値に接近

先週の米ドル/円は、3月19日(火)の日銀金融政策決定会合でマイナス金利解除など大規模な金融緩和の見直しが決定された後から一段の上昇に向かい、150.8円の米ドル年初来高値を更新しました。その後一気に2023年11月と2022年10月に記録した151.9円というこのところの米ドル高値に接近する展開となりました(図表1参照)。

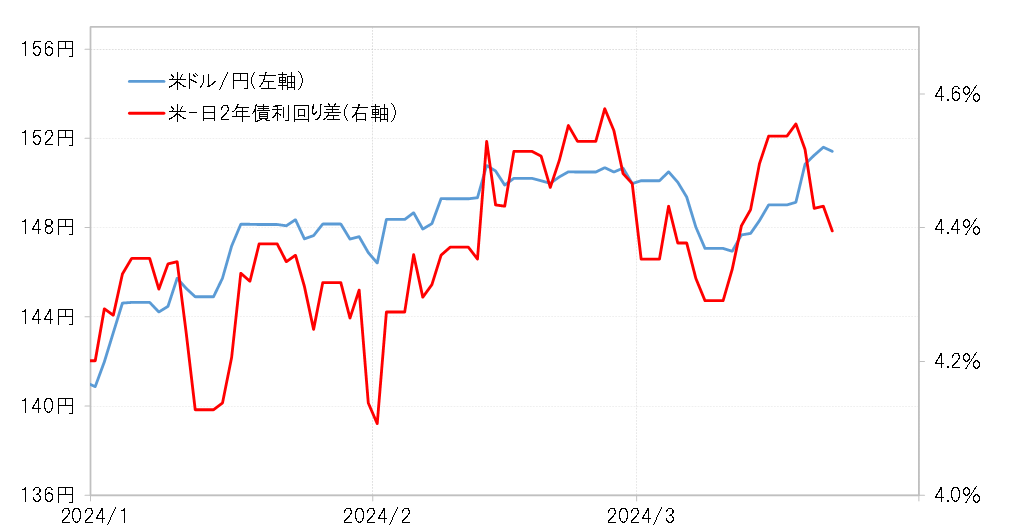

日銀が金融緩和見直しに動いたことに対し、大幅な円安が進むことになった理由として、「引き続き緩和姿勢に変わりないから」という指摘も聞かれました。ただ、日米の金融政策を反映する2年債利回り差の米ドル優位・円劣位は、この日銀の決定以降大きく縮小に向かい、米ドル高・円安とはむしろ逆行するものでした(図表2参照)。

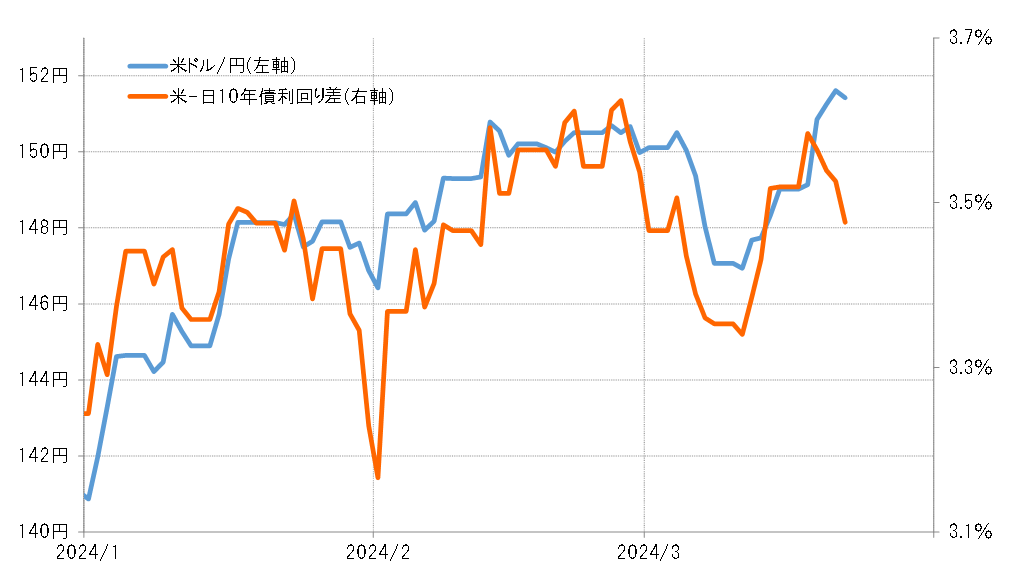

2年債利回り差より米ドル/円との相関性の高い日米10年債利回り差も、日銀会合後は米ドル優位・円劣位が縮小に向かい、さらに3月20日(水)のFOMC(米連邦公開市場委員会)が「予想よりハト派の結果だった」との評価から米金利低下となったことで、その動きは一段と広がりました(図表3参照)。

記録的に大幅な日米金利差米ドル優位・円劣位が米ドル高・円安に影響か

以上のように見ると、先週の米ドル高・円安の動きを、今回の日米金融政策の結果だけで説明することには無理がありそうです。では日米の金融政策決定会合を横目に見ながら大きく米ドル高・円安となったのはなぜか? それは今回の金融政策の結果でも基本的に変わらない記録的に大幅な日米金利差米ドル優位・円劣位の影響ではないでしょうか。

今回の金融政策決定会合が開かれる前の段階で、日米の政策金利差米ドル優位・円劣位は5%以上にも達していました。これは、日銀が政策金利の誘導目標をマイナス0.1%からゼロに戻しても、当然ながら大きくは変わりません。

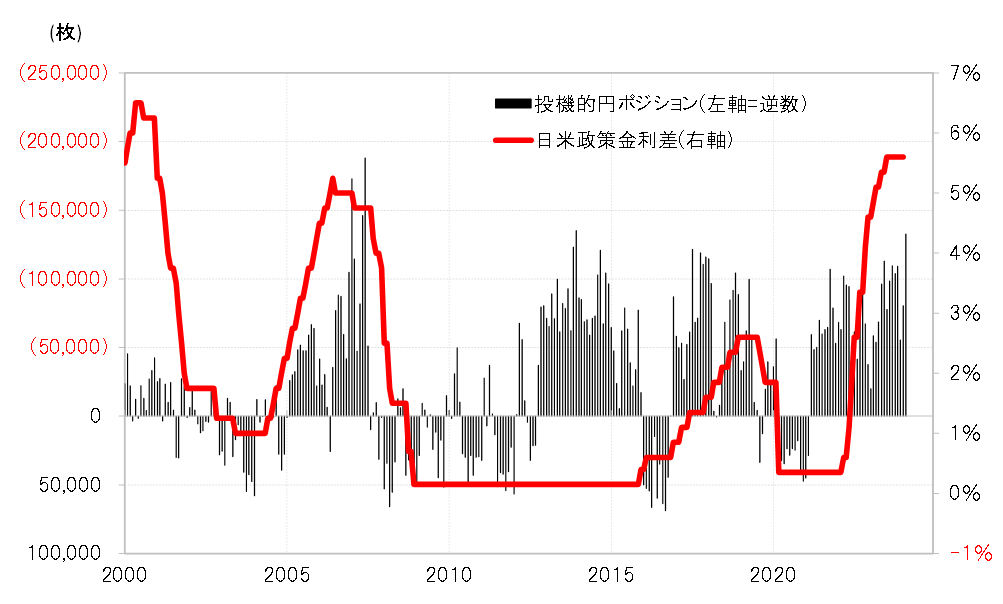

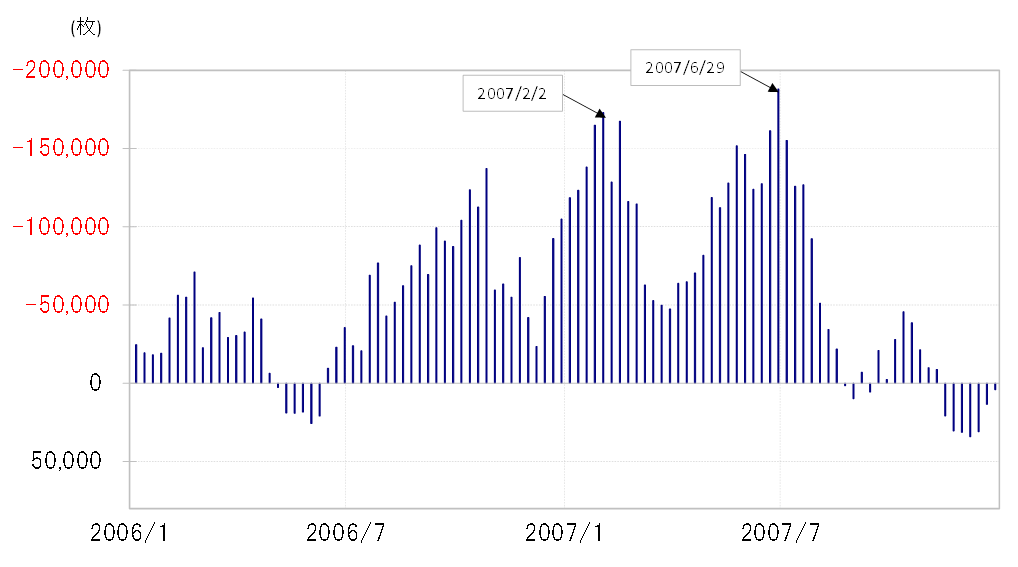

最近のように日米政策金利差米ドル優位・円劣位が5%程度と大幅に開いていたのは2006~2007年にもありました。当時は、CFTC(米商品先物取引委員会)統計の投機筋の円売り越しが17~18万枚と空前規模に拡大しました(図表4参照)。

以上のことが示しているのは、最近のように日米政策金利差米ドル優位・円劣位が5%程度と大幅に拡大している中では、圧倒的に有利な米ドル買い・円売りが拡大しやすいということでしょう。そう考えると、今回日米の金融政策決定会合を横目に見ながら米ドル買い・円売りが再燃したのは、大幅な日米金利差に著変のないことを確認したためでしょう。その意味では今回の日銀、FRB(米連邦準備制度理事会)の決定とは直接関係なかったのではないでしょうか。

今週の注目点=投機的円売りは続くのか、ポジション調整の可能性も

2007年のケースがヒントに

では、大幅な金利差を背景とした米ドル買い・円売りはいつまで続くのか。これについて、日米政策金利差米ドル優位・円劣位が最近と同じように大幅になっていた2007年のケースを参考に考えてみましょう。

2007年のCFTC統計の投機筋の円売り越し(米ドル買い越し)の主なピークは、2月と6月の2回ありました(図表5参照)。2回とも、円売り越しは15万枚を大きく上回っていました。この統計で、円売り越しが15万枚以上となったのは、確認できる限りではこの2007年だけ。以上から、この2回の円売り越しピークアウトは、「行き過ぎ」懸念が強くなったことが一因だったと考えられます。

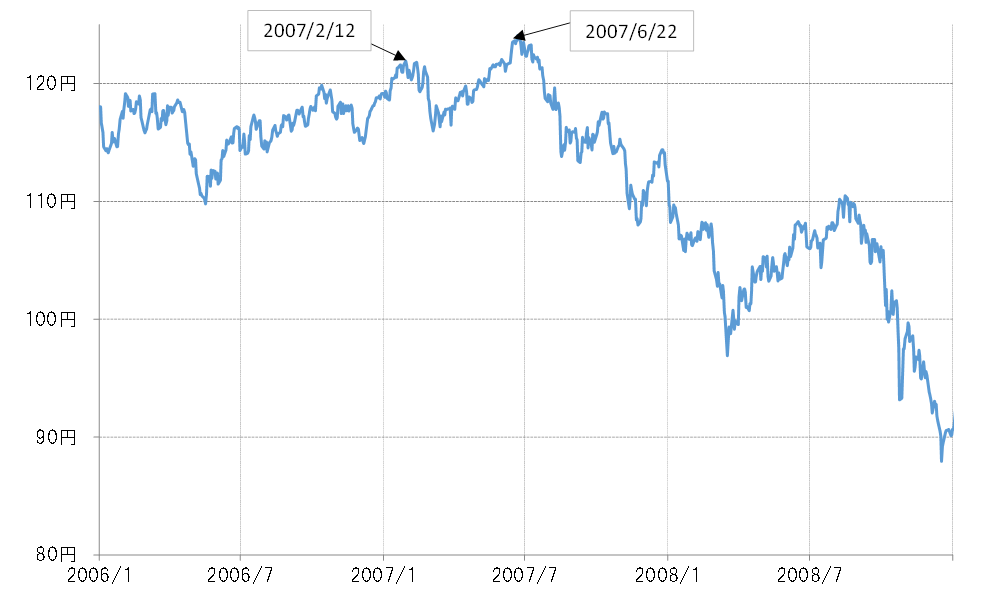

また、この円売り越しの2回のピークは、米ドル/円のサイクル・トップ(循環的高値)とも概ね一致していました。これは、米ドル高から米ドル安に転換したから米ドル買い・円売りから米ドル売り・円買いに転換したこと、その逆の因果関係の両面があったと考えられます(図表6参照)。

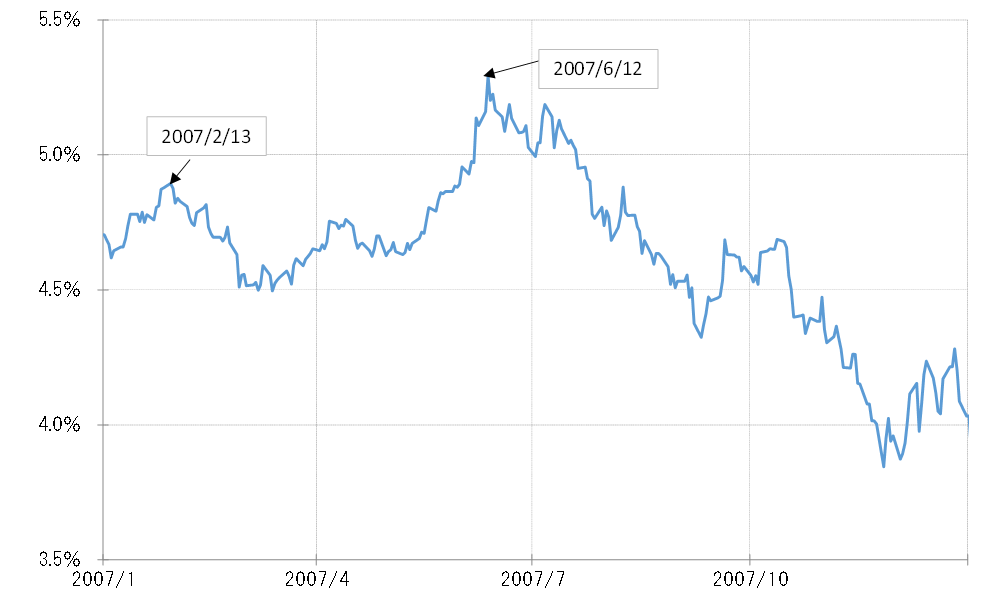

この2回のピークアウトは、米金利のピークアウトのタイミングともある程度重なっていました(図表7参照)。以上のことから、米ドル買い・円売りの「行き過ぎ」懸念が強くなってきたところで、「米金利上昇=米ドル高」に一巡感が出てきたため、ポジションの手仕舞いに動いたことが、大幅な金利差の中で有利な米ドル買い・円売りが一段落し、転換に向かった背景だったようです。

円安加速の場合は円安阻止介入の可能性も

今回の場合も米ドル買い・円売りの「行き過ぎ」懸念、米金利の動向などを受けた米ドル高の一巡感などが、大幅な金利差の下で有利な投機的米ドル買い・円売りの転換の目安として注目されることになるのではないでしょうか。

米ドル/円は、151.9円の米ドル高値更新目前での展開が続いています。高値更新となれば、米ドル高・円安に弾みがつく可能性がありますが、日本企業の年度末でもあることから、円安が加速した場合は輸入企業への悪影響への懸念から通貨当局による円安阻止介入の可能性も考えられるでしょう。また、3月29日はグッドフライデーで欧米の多くの市場が休場となります。

以上を踏まえると、米ドル高値更新が回避された場合は米ドル買い・円売りに大きく傾斜したポジションの調整が広がる可能性もあるでしょう。そうしたことを踏まえ、今週の米ドル/円は148.5~152.5円での展開を想定したいと思います。