改善が期待される企業景況感、先行きを占う意味で注目

米国では、経済に先行して動くとされる景気先行指数は減速していますが、経済の現状を示す景気一致指数は堅調さを維持しています。これまでは景気先行指数の鈍化を追うように景気一致指数が横ばいとなり、やがて景気後退期が訪れるという景気サイクルを繰り返してきました。しかし、今回は景気一致指数が鈍化する前に先行指数の一つである消費者センチメントが反発しており、今後は景気先行指数の持ち直しが期待されます。

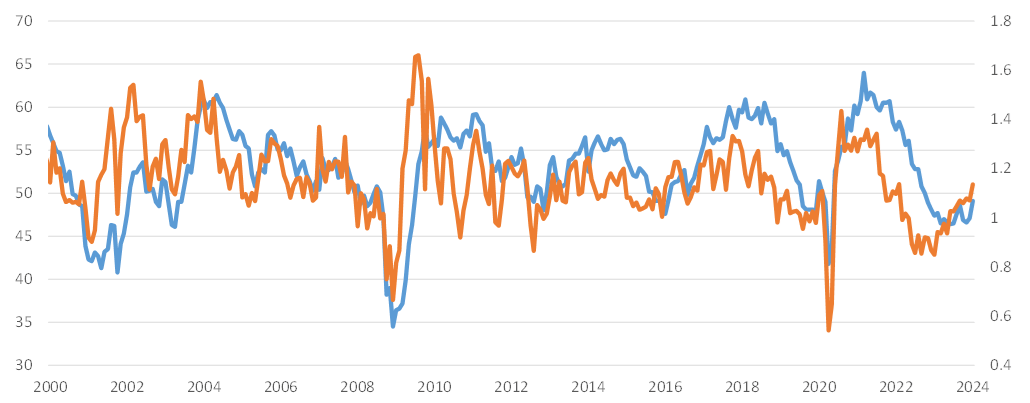

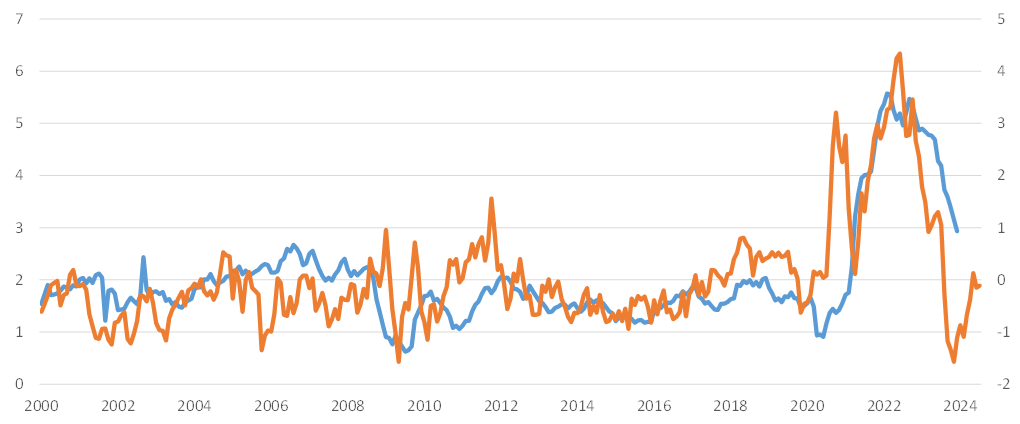

よって、今後の景気を占う注目点の一つに企業景況感の改善が挙げられるでしょう。代表的なISM製造業景況感指数が改善するのか。同指数には新規受注と在庫指数があり、両者の関係を比べることで企業の受注・在庫バランスが推し量れますが、同数値が景況感指数に先んじて改善しています。

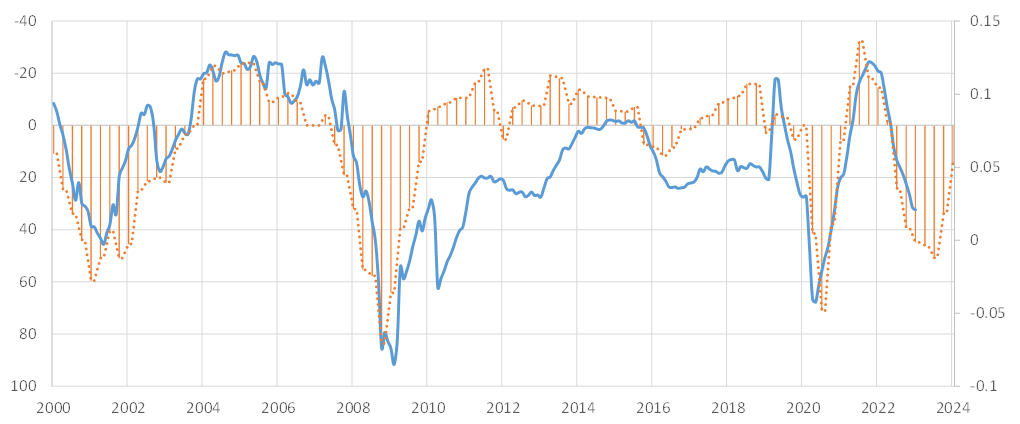

商業銀行の融資態度は2四半期連続で改善

また、2023年10月にセントルイス連銀が示したリサーチによると、数ある経済指標の中で景気後退予想について最も説明力のあるものとして選ばれたのは、商業銀行の融資態度でした。四半期に一度公表されるそのデータが先日示されましたが、融資態度の水準はいまだ引締め側にあるものの、数値は2四半期連続で改善しています。この指標は実際の銀行融資の伸びに先行しており、現在みられる銀行融資の伸び鈍化も数ヶ月後には反転するものと予想されます。

物価上昇率の落着きも一巡、2%に向かっていくか?

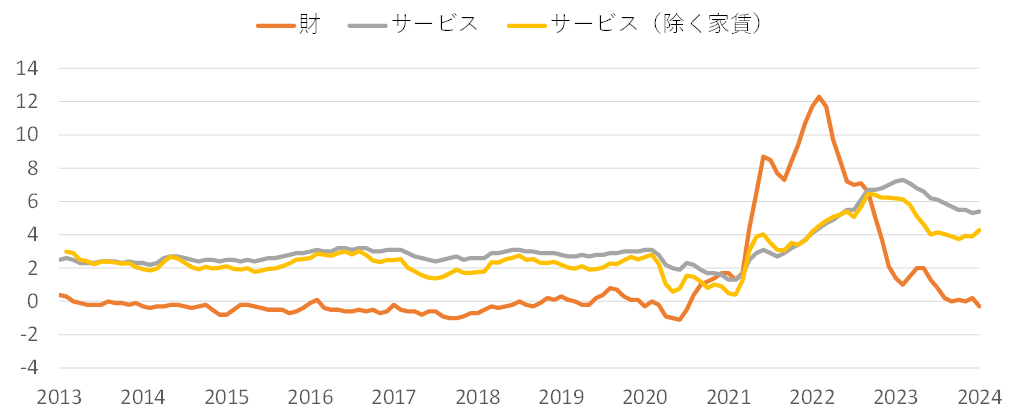

このように景気後退を経ずに景気サイクルが反転しようとしている中で、物価上昇率の落着きも一巡しています。着実にターゲットの2%に向かっていくのか。上述の景況感の改善が明確になれば再度のインフレ圧力も想定される中で、現在、市場もFRBも同様に予想する年3回の利下げには至らない展開もあり得るでしょう。

グローバルサプライチェーンの物価上昇圧力は一巡したものの、落ち着きも一服しており、また労働市場の堅調さから家賃を除くサービス関連の物価上昇圧力に反転の兆しも見られています。

米国株式市場は銘柄物色が広がるか?上値が重い展開も予想

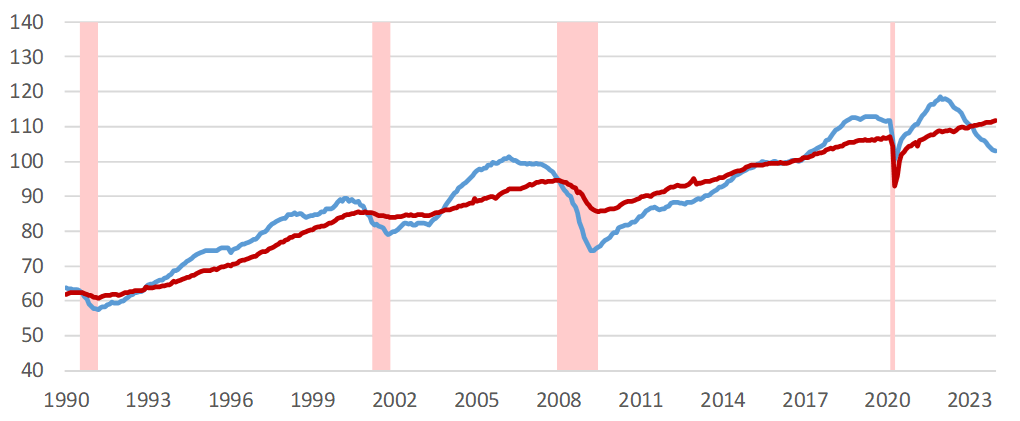

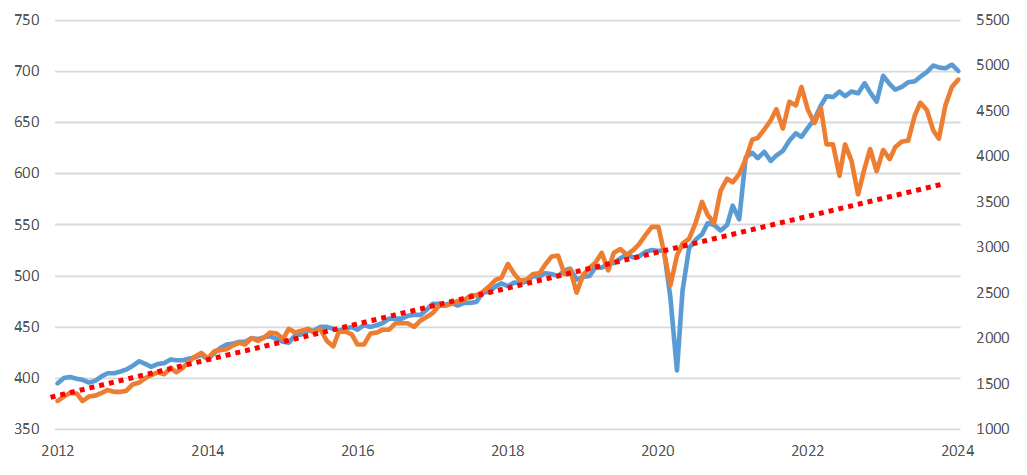

以下の図表はGDPの7割を占める消費を表す小売売上高と米国株の推移ですが、株式市場はトレンドを上回る経済の活況さに平仄を合わせる形で上昇しています。消費は補助金等財政サポートに支えられる形でトレンドを上回る推移を続けてきましたが、ある程度の鈍化はあるべき姿として想定した方が良いでしょう。

現在の株式市場は一部の大型銘柄中心に上昇していますが、新たな景気サイクル入りとなれば銘柄物色の広がりも想定されます。その場合、これまで指数を引き上げてきたグロース関連から他にシフトすることで指数全体の上値は重くなることでしょう。ただし消費鈍化というあるべき姿と共に、図表6の連動性が継続するファンダメンタルズに沿った推移が予想されます。

米国はグロース中心で日本はバリュー中心、日本株は上値追いに期待

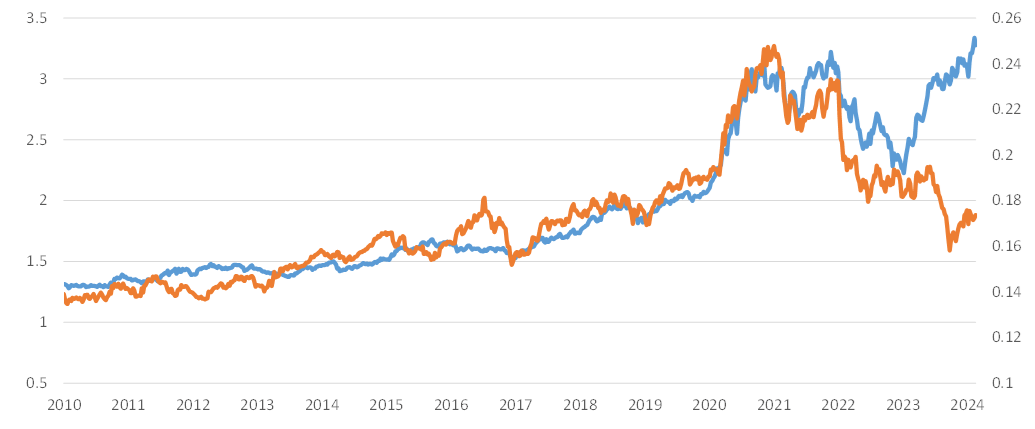

生成AIや半導体というテーマが囃されていますが、グロース・バリューといったスタイルで日米株式市場を見てみると、今回の株価の上昇が米国ではグロース中心、日本ではバリュー中心とスタイルに明確な違いが見られます。米国では決算評価も相まってグロース株人気が続いており、相場の変動性が上下に増す展開には注意が必要です。

なお、これまでは日米株価はスタイルも連動していましたが、現在見られるこのような違いは成長投資と割安投資という点において、分散投資効果が期待されます。また米国で物色の広がりによるグロースからバリューへのシフトが見られれば、上値の重い米国に対して日本株はバリュー評価の面で上値追いが期待できるでしょう。

株式市場の物色テーマは景気認識の変化と共に変わります。米国株はグロース中心にバブル的な動きとなるか・物色変化が訪れるのか、日本株のテーマの持続性、また引き続き利回り妙味のある債券で景況感の悪化にも対応、と分散投資によって景気サイクルの変化に備える時間帯にあります。