ソフトウェア企業の買収戦略で事業基盤を強化

ローパー・テクノロジーズ[ROP]は、米フロリダ州サラソタに拠点を置く多角的なテクノロジー企業です。27社で構成されるコングロマリットで、ソフトウェア・テクノロジー対応製品の設計・開発事業を中心に展開しています。顧客は法律事務所や医療機関、政府や教育機関、建築など専門性の高いニッチな分野が多く、垂直型ソフトウェアを得意とします。

同社は1890年の創業からおよそ130年に渡って工業用機器を中心に事業を展開していましたが、2010年代からソフトウェア企業の買収を活発化させるなど、テクノロジー企業への移行を進めてきました(ちなみに2015年には社名を「ローパー・インダストリーズ」から「ローパー・テクノロジーズ」に変えています)。

テクノロジーシフトは、2022年11月に産業企業16社の株式51%をクレイトン・デュビリエ・アンド・ライスに売却したことでほぼ完了したようです(とはいえ、産業企業の49%は保有していますが)。現在は買収戦略によってテクノロジー機能を高めているところです。

同社が買収のターゲットとするのは、「景気循環に左右されにくく」、「設備投資が少なくて済むアセットライト」で「経常収益を持つ」キャッシュ創出力の高いソフトウェア企業です。そのような企業を集めることで、同社自身がキャッシュ創出力を高めることになります。

2023年末時点で、そのようなソフトウェア中心の企業を20社以上保有しています。例えば、2015年に買収したAderant(アデラント)は、文書管理や財務管理、事件管理などのソフトウェアサービスを法律事務所など専門サービス企業に提供しています。3,000社を超える法人顧客と、95%を超える定着率を持っており、北米で48%のトップシェアを誇ります。

また、DATは北米最大のブローカーと貨物運送業者を結ぶ貨物マッチングプラットフォームとして、競合第2位に対して3倍以上のシェアを持っています。ニッチトップであることで高い価格決定力を持ち、プラットフォームビジネスは設備投資が殆ど無いことから利益率が高くなります。いずれの子会社も利用の継続性が高く、また直接的に景気に左右されにくいことから収益安定化が期待できます。

安定した経常収益モデルへシフト

そして、このソフトウェアの売上高のうち73%が、毎年一回あるいは毎月収益が生まれるリカーリング売上(経常収益)から来ています。全体売上から見ても、54%をリカーリング売上が構成しており、サブスクリプション型の安定かつ高利益な収益基盤が構築されています(全体売上の15%を稼ぎ、全体利益への貢献度が高い子会社、デルテックも、そのような収益基盤を持ちます)。

デルテックは様々な産業に専門的なERP(基幹業務システム)ソリューションを提供し、売上の82%を経常収益で得ています。デルテックのサービスは、政府請負業者の98%、グローバル会計・コンサルティング会社のトップ5社、建築設計事務所トップ100社の95%が使うなど、高い地位を築いており、97%の顧客保持率、EBITDA利益率40%を実現しています。

収益構造の変化は利益率に現れており、粗利益率は2016~2022年の間で61%→70%に大きく上昇しました。またキャッシュに近いEBITDAの利益率も35%→40%に上昇。フリーキャッシュフローマージンは30%の高水準を維持しています。

このようなキャッシュ創出力は、再投資(買収)の源泉となっており、同社では年間30~40億ドルを買収に割り当ることができるとしています。産業部門の売却後、事業セグメントは、「アプリケーションソフトウェア(2023年度売上構成比52%)」、「ネットワークソフトウェア(23%)」、「テクノロジー対応製品(25%)」の3つに再編成されました。

ニッチトップによる高いキャッシュ創出力

今期は成長が鈍化する見通しとなっていますが、同社では元々基本とする経営指標が5~6%であり、2023年度はある種の特定の需要があったから8%成長となったとしています。とはいえ、この3年間の年間成長率は8%でした。また、今期計画には事業環境の不透明性を織り込んでいることから、保守的な印象です。

2023年度においては、企業がIT投資に慎重となる中にありながらもアプリケーションソフトウェア事業は好調に推移し、また貨物市況が鈍化する中にありながらもDATおよびロードリンクの伸びが報告されるなど、ニッチトップで粘着性の強いビジネスをやっている強みが収益力に現れ業績貢献したのだと思われます。

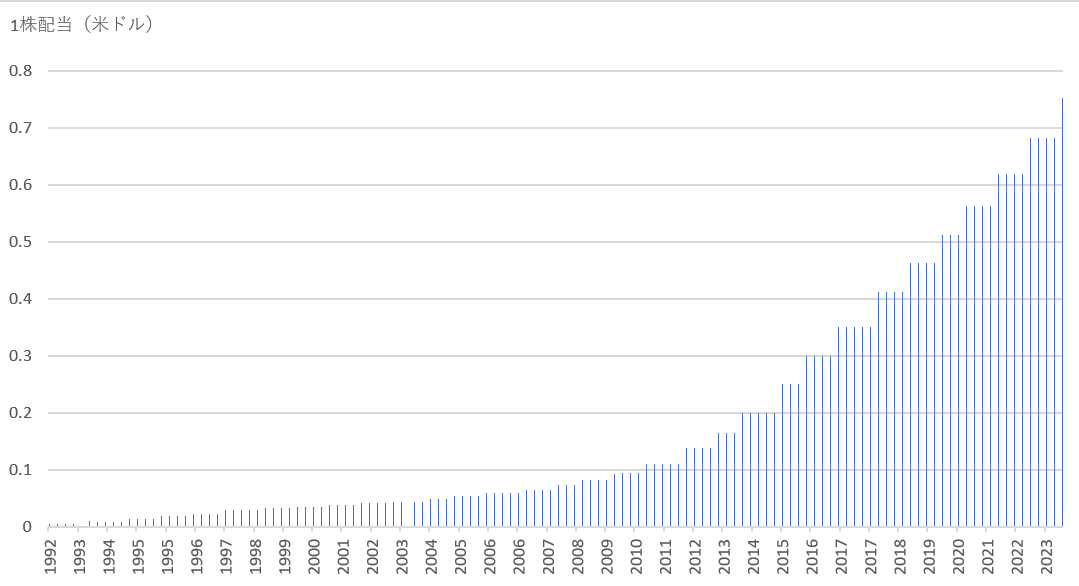

そして、2023年には前年比32%増の20億3700万ドルのフリーキャッシュフローが残されましたが、フリーキャッシュフローは過去5年間平均7%で、3年間では平均10%で増加を続けています。キャッシュ創出力の高いビジネスモデルへ移行してきたことで、残されるキャッシュも大きくなっているというわけです。このキャッシュによりBBB+の信用格付けを獲得する財務水準をもっており、キャッシュは次の買収への再投資と株主還元に回されます。

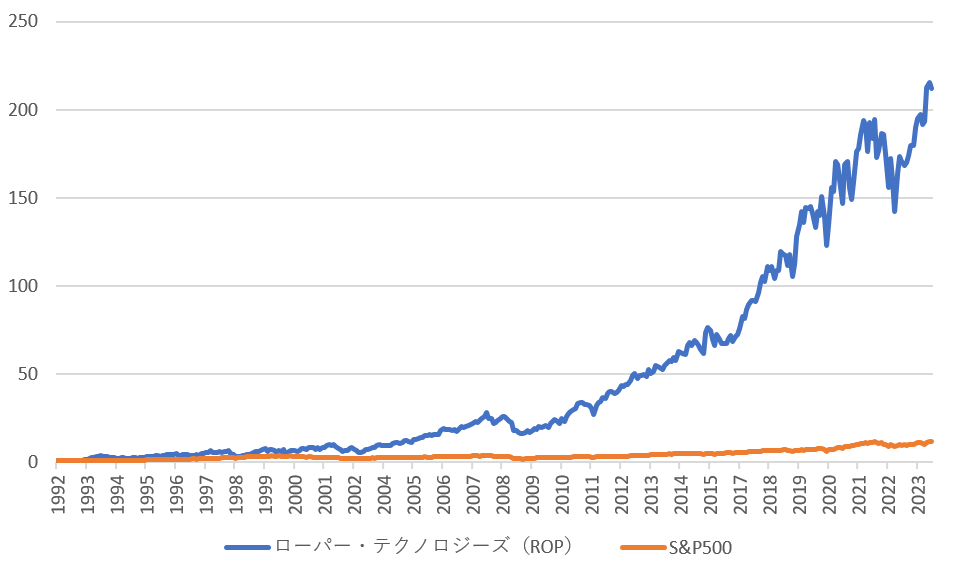

※BMI株価は1992年2月28日を1とした数値