東京楽天地、オーエス、買収発表後の動向は?

2023年12月の記事「買収相次ぐ不動産保有会社、次に注目しておきたい銘柄とは?」で、東京楽天地(8842)、オーエス(9637)の公開買付について取り上げました。両社とも東宝(9602)、阪急阪神ホールディングス(9042)と縁が深く、資本関係もある企業です。事業が映画館運営と不動産の活用であることから、特に東宝の事業との相乗効果も大きいように見えます。

東宝と阪急阪神も連携して事業を行っていることから、関東の楽天地を東宝、関西のオーエスを阪急阪神が買収することで両社の役割分担も明確ということに思えます。また、両社とも直前の取引所株価から見て、かなり高い水準の公開買付となった(プレミアムが大きかった)ことで、既存株主も一定程度納得のできる買収だったと言えます。楽天地の場合は公開買付発表直前の株価が4,435円だったので、公開買付価格の6,720円は50%強のプレミアムとなっており、他の公開買付と比べても高いプレミアムには見えます。

それもあり、2024年1月25日には公開買付が成立したことが楽天地から発表されています。同日、オーエスも公開買付が成立したことを発表しています。公開買付結果を見ると、東宝の楽天地に対する公開買付予定数は3,459,825株で、下限が1,458,500株だったところ、応募は2,533,758株ということです。

詳細は割愛しますが、東宝は既存株主の阪急阪神などと事前に協議しており、下限株数の応募があれば、その議決権数でその後の株主総会等で楽天地を完全子会社とできる、いわゆるスクイーズアウトができるため、余裕のある応募数だったと言えそうです。今後、楽天地は予定通り東宝の完全子会社となり、それ以外の株主は金銭が交付されるなどで楽天地株主ではなくなることになります。

都内優良不動産を持つ楽天地、1株当たり純資産は10,000円超?

一方、楽天地株主には割り切れない思いの株主もいるのではないでしょうか。上記の記事で2021年8月付けの記事「不動産会社の含み益の状況と、賃貸不動産が目立つ企業は?」を紹介したように、楽天地は東京錦糸町の駅前の超好立地にビルを保有するなど都内を中心に優良不動産を保有しており、その含み益は非常に大きいものと目されていたからです。

決算時期的にやや古いものになりますが、2023年1月時点の楽天地の有価証券報告書を見てみましょう。そちらによれば、2023年1月時点の同社の純資産は324億円で、1株当たり純資産は5,419円とされています。これだけを見ると、同社の公開買付価格は6,720円なので同社の1株当たり純資産を大きく上回ります。

一方、その有価証券報告書によれば同社の賃貸等不動産の決算上の評価額は269億円である一方、その時価は617億円であるとされています。つまり、同社の純資産324億円に加え、含み益が617億円-269億円で348億円ということになります。その含み益を考慮すると、同社の実質的な純資産は324億円の約2倍になるわけですから、1株当たり純資産は10,000円を超えるのではないかと言えるわけです。

同社の保有物件を見てみると、土地を含めて保有している物件だけで、錦糸町駅前にありパルコなどが入居する楽天地ビル、日本中央競馬会の入居する楽天地ダービービル、浅草の一等地にある東京楽天地浅草ビルを保有しています。東京楽天地浅草ビルは浅草の六区と呼ばれるエリアにあり、「まるごとにっぽん」という観光地のほか、スシロー、ユニクロが入居し上層階はホテルが入っている収益性の高そうなビルです。その他、錦糸町周辺に他の不動産を保有しており、新宿、六本木、高円寺などにも不動産を保有しています。いずれも都内の好立地と言えそうです。

楽天地と東宝、公開買付価格決着までのストーリー

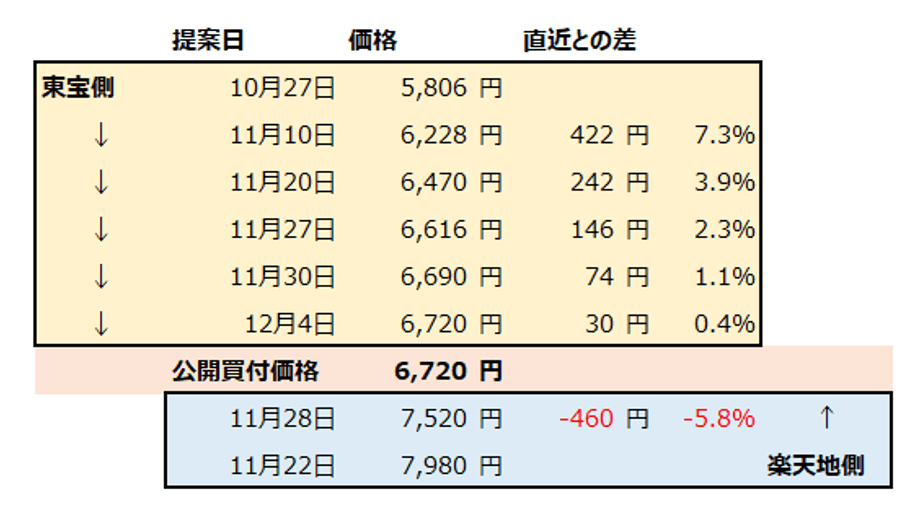

これらを踏まえて、楽天地が公開買付開始時に出したリリースを見ると、楽天地と東宝でも同社の株価の価値について意見が違っていることが分かります。今回の公開買付が発表されたのは2023年12月でしたが、そのリリースによれば、東宝は2023年7月に楽天地を完全子会社にする検討を本格的に開始(ファイナンシャルアドバイザー等を起用)し、8月28日に楽天地にその旨を申し入れ、9月から10月にかけて楽天地の企業価値の分析などを行ったとのことです。そのうえで、10月27日にはじめて具体的な公開買付価格として5,806円を提示しました。これは実際の公開買付価格と差があることにご留意ください。この5,806円に対し、楽天地側は想定価格から著しく乖離していると返答しました。

その後、東宝側は同じく大株主の阪急阪神と買付方法に関する協議を行い、阪急阪神の保有株式を買い付ける方法に工夫を加えるなどして、11月10日に6,228円を改めて提示しました。10月27日のものから400円強高い価格です。この間、楽天地株自体はあまり値動きしておらず、直近値段へのプレミアムは40%から50%に上がっています。

一方、楽天地側はこの6,228円でも大きく乖離していると回答し、東宝側は11月20日に6,470円とさらに金額を上げてきました。11月22日になると楽天地は同社のファイナンシャルアドバイザー等を起用し、公開買付価格は7,980円以上と検討するように要請したそうです。この金額はさきほど書いた含み益を含めた1株当り純資産の10,000円以上に近づいていることにご留意ください。

東宝側は楽天地側の7,980円を受け容れることは困難としつつ、11月20日の6,470円から11月27日に6,616円を提示しました。これに対し、楽天地側のファイナンシャルアドバイザーは本来の価格は7,980円以上ではあるものの、東宝側と合意しなかった場合の株主の機会損失を考慮すると7,520円を公開買付価格として検討することを推奨してきたそうです。

この時期の楽天地の取引所での株価は4,000円強だったことと、東宝・阪急阪神が大株主に並んでいることを考えると、他社の公開買付は簡単でないとは言え、この東宝側の提案を断ることは機会損失であるという見解は理解できるものの、「楽天地株の本来の価値とは?」と考えさせられる話のように思います。

公開買付価格は6720円に

この後、上記の楽天地およびファイナンシャルアドバイザーの意見も踏まえ、東宝側は11月30日に6,690円を提示し、さらに議論を経て12月4日に6,720円を提示(とはいえ、この6,720円は取引所株価が若干上がったことによる誤差のように見えます)、楽天地側も12月5日にこの6,720円を受諾するとしたようです。これらの経緯を表にまとめると以下のとおりです。

納得のある株価に着地する難しさ

こう見ると、これが交渉だと言えばそうだとは言え、楽天地側の想定価格からは大きく乖離しており、東宝側の提案も徐々に価格が上がっており、いかにも納得のある株価だと言うのは簡単ではないように思います。実際、東宝側、楽天地側はそれぞれ株価算定を行っているのですが、東宝側の算定も楽天地側の算定も市場株価をベースにしたものは当たり前ですが同じで、類似企業の株価等をベースにしたものは東宝側が4,221-6,139円、楽天地側は5,237-10,186円、今後想定されるキャッシュフローをベースにしたものだと、東宝側は6,602-9,363円、楽天地側は4,891-9,085円でした。

今後想定されるキャッシュフローは、楽天地の経営計画やこれまでのキャッシュフローと株価から考えていると思われます。両者でそこまで相違はないものの、類似企業の株価をベースにしたものだと特に上限で大きな乖離があり、ここが両者の提示価格の差にもなっていそうです。ただ、具体的な違いは書面上からは読み取れず、公開買付届出書で見ても同様です。

今後は不動産や映画館運営の相乗公開に期待か

今回の東宝の公開買付では、個人投資家を含む多くの投資家は公開買付に応募するか、取引所で売却する選択肢しかなく、それはほぼ東宝の公開買付価格と同じ水準で、含み益を考慮した1株当り純資産や楽天地側の算定した7,980円以上とは大きな乖離があります。公開買付が成立したことで、今後株主総会を経て、公開買付価格を対価に強制的に自身の株式は買い取られる形になります。これに対し裁判を起こすことも可能ですが、一定の株数がないとその手間などを考えるとなかなか難しく、実際に多くの個人投資家は裁判に訴えることなく、多数株主の公開買付を受け入れているのが現状です。

当該裁判で仮に公開買付価格が不適切だったと認められても、裁判参加者以外にその恩恵は与えられません。それを考えると、多くの場合は上場している段階で声をあげ、適切な企業価値を示せるように努めてくれるアクティビストは個人投資家の多くにとっては福音であると言えましょう。

もちろん、楽天地側のファイナンシャルアドバイザーが東宝側の公開買付を受け入れないことは機会損失であるとしたように、楽天地の価値をもっとも引き出せるのは東宝であるという面はありそうです。先ほど楽天地の保有不動産を紹介しましたが、東宝は東京都墨田区(錦糸町)、東京都台東区(浅草)には上野東宝ビル(旧東宝不動産が保有していたものと記憶しており、こぶりなビルです)しか保有しておらず、不動産の相乗効果が大きいこと、映画館運営でも相乗効果が大きいことは確かにその通りのように思われます。

そういう相乗効果メリットは日本最大の映画会社である東宝が最大で、それゆえに東宝の公開買付提案がベストと言える面はありそうです。錦糸町は阪急の小林一三が梅田同様に開発したいということで、梅田と似たような作りになっています。楽天地ビルにあたる場所に梅田だと阪急百貨店があり、梅田駅にあたるのが錦糸町駅です。その長い縁の末の完全子会社化は、収まるところに収まったと映りそうですが、公開買付価格については納得いかないこともあるのだろうと、錦糸町の楽天地ビルを歩道橋から見上げながら思う次第です。