前回までの記事では不動産市況の好調が続いている中で、特に賃貸不動産の好調から不動産開発会社がJ-REITの創設など、不動産賃貸業に注力していることをお伝えしました。その中で、大手不動産会社を中心として賃貸不動産の含み益の水準や状況を解説しました。

前回の記事で取り上げたように、企業の保有不動産は比較的確認しやすく、その将来の収益等も見越しやすいように思われます。そのため、アクティビストがターゲットとすることも少なくありませんでした。最近でもアクティビストのストラテジックキャピタルは京阪神ビルディング(8818)に対し、様々な提案を行っており、ついには公開買付まで実施しました。ストラテジックキャピタルの詳細は以下の記事をご参照ください。

●ストラテジックキャピタルの投資手法とは(2021年7月27日)

ストラテジックキャピタルが京阪神ビルディングに着目したポイント

京阪神ビルディングは典型的な不動産賃貸の企業で、名前の通り関西に優良不動産を多数保有しています。リーマンショック以降に東京の不動産にも進出し、直近でも虎ノ門にビルを開発しています。京都・大阪・神戸で日本中央競馬会の場外馬券売り場であるウインズのオーナーをしていることでも有名です。

同社の2020年度決算を見てみると売上高が約150億円なのに対し、営業利益は約50億円、売上高営業利益率は34.5%と極めて収益性が高いことが分かります。同社の売上高のほとんどは土地建物賃貸事業で、ほぼ完全に不動産賃貸の会社と言えるでしょう。過去の業績を見てもリーマンショックの時期を含め、営業利益は40億円以上の水準を継続しており、上記のような投資によって売上高も着実に成長しています。

しかし、同社の株価は必ずしも順調とは言えませんでした。例えば、アベノミクス相場と呼ばれる株価上昇前の2012年9月末の株価は354円です。同社の2012年3月末の1株純資産は765円でしたので、保有資産の半分程度の評価だったのです。アベノミクス相場以降はさすがに株価が上昇していますが、2016年には500円を割るときもありました。2016年3月末の1株純資産は1,074円と、約4年間で1株純資産が300円以上伸びたのに対し、マーケット状況も考えると株価の伸びがいまいちだと思われても仕方がないように思います。同社は利益水準が安定しており、着実に成長していましたが、株式市場は面白みがないと評価していたのかと思います。

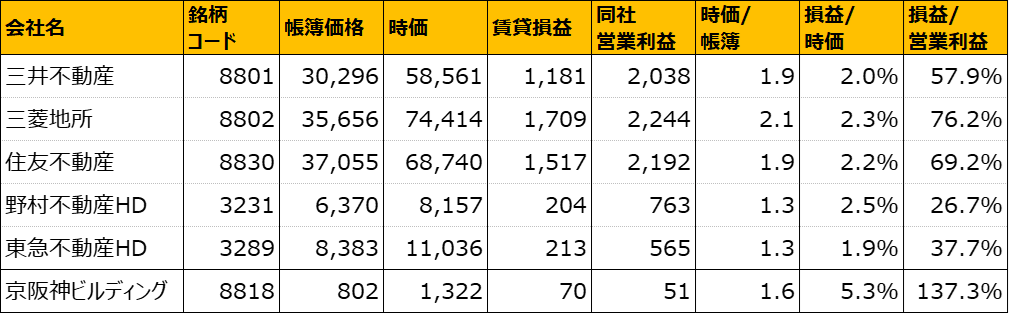

ちなみに同社の2016年3月末の賃貸不動産は帳簿上の資産が約802億円、時価は約1322億円でした。賃貸損益は約70億円です。前回、大手不動産会社の賃貸不動産の状況をまとめましたが、それと上記の2016年3月末の京阪神ビルディングの資産を合わせて見ると以下のようになります。

有価証券報告書での賃貸損益は全社経費などを控除する前ですので、京阪神ビルディングの場合は営業利益を賃貸損益が上回ってしまっています。しかし、それを差し引いても超一流の不動産会社と比較しても時価に対する損益が極端に高いことが分かります。不動産の価格はその不動産の収益を一定の利回りで割り引いて算定されます。例えば、年3億円の収益をあげる不動産を利回り3%で評価すれば、その不動産は100億円と評価できますし、利回り6%であれば50億円です。この利回りは収益が安定しているほど低い利回りになります。

一般的には東京丸の内の不動産であれば、大阪梅田の不動産より低い利回りで評価・取引されますし、大阪梅田の物件も地方の物件よりは高い利回りで取引されます。その観点でいうと、財閥系不動産会社などは東京の一等地の不動産のため、損益/時価が低いことに合理性があります。しかし、京阪神ビルディングも保有している不動産は関西が中心とは言え、一等地のもので損益/時価はあまりに高く、実際はもう少し時価が評価できると考えて良いように思います。

つまり、京阪神ビルディングは表に出ている利益・資産の内容も良いのに、その資産には含み益があり、その不動産から得られる収益を考えると、その含み益はより大きいのではないかと考えられたということです。一方で株価はあまり好調ではありませんでした。ストラテジックキャピタルはそのような点に着目し、京阪神ビルディングに投資したと言えるでしょう。

ストラテジックキャピタルは上記のような不動産の活用、特に京阪神ビルディングにJ-REITを設立することなどを強く求めました。J-REITは税制上の優遇もあるため、J-REITを設立し、そのJ-REITに京阪神ビルディングの物件を売却することで、京阪神ビルディングの含み益などが実現すると考えたのです。先ほどの記事にあるようにストラテジックキャピタルはついには京阪神ビルディングへの公開買付に至り、その公開買付は成功しませんでしたが、京阪神ビルディングへの投資は成功したと言えましょう。

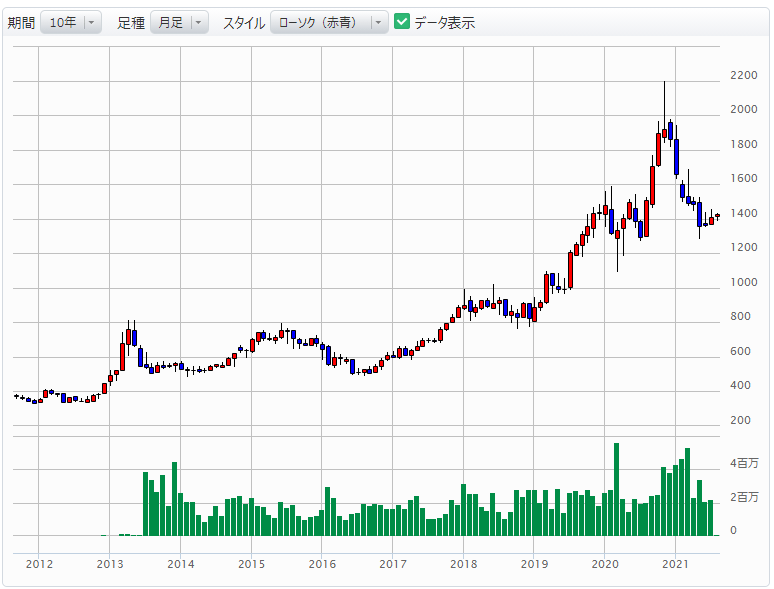

ストラテジックキャピタルが最初に京阪神ビルディングの大量保有報告書を出したのは2018年1月です。当時の京阪神ビルディングの株価は2016年に比べ上昇していたとは言え、1,000円を割っていました。その後、ストラテジックキャピタルの動向もあって京阪神ビルディングの株価は上昇傾向を強め、2020年には高値で2,200円に達しています。

改めて10年チャートを見ると、2012年末から2013年にかけてアベノミクス相場で一時上昇した京阪神ビルディングですがストラテジックキャピタルが大量保有報告書の提出を開始した2018年頃までは、あまり良い値動きではなかったと言えます。それが2018年以降は大きく上昇し、大相場になっていることが分かります。

中小型不動産会社の賃貸等不動産の状況

それでは、京阪神ビルディングのように優良な不動産を持っている企業にはどういうものがあるでしょうか。他の企業の賃貸等不動産の状況を見てみましょう。

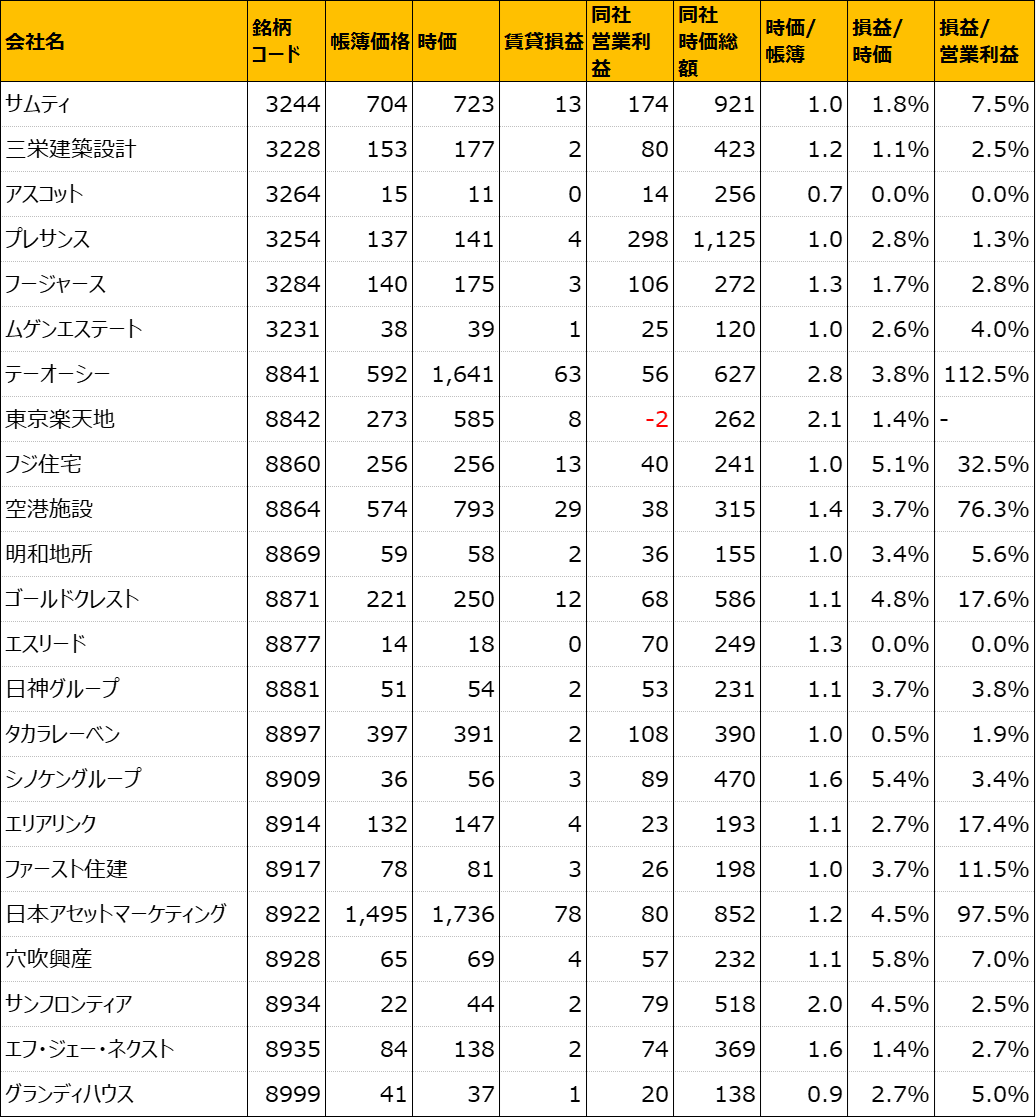

上記は時価総額が100億円から1000億円のPBRが1倍未満の不動産会社です。なお、前回の記事にも書いたように賃貸事業損益は賃貸不動産の参考にはなるものの、特に事業のサイズが小さい場合は損益計算の行い方などで大きくぶれており、参考程度に見ていただき、詳しく確認する場合はもう少し長い期間の分析をお勧めします。

中身を見ると、中小型の不動産会社は相対的に開発系の企業が多いですが、各社とも賃貸事業に手を伸ばしていることが分かります。一方、多くの企業は損益±ゼロ程度の水準で、事業全体に占める水準は大きくありません。プレサンス(3254)、フージャース(3284)、明和地所(8869)、エスリード(8877)、日神グループ(8881)、タカラレーベン(8897)などは典型的なマンションデベロッパーで、開発に注力している企業で、賃貸事業も手掛けているものの収益水準は限定的なようです。一方、同様の開発中心の企業でもゴールドクレスト(8871)やフジ住宅(8860)は営業利益の10%を超える水準になっており、それなりに意識する水準でしょう。

一方、東京楽天地(8842)、空港施設(8864)、テーオーシー(8841)はアクティビストの文脈で出てくることも少なくない優良不動産の保有会社です。時価に対する損益や時価総額に対する不動産価値を考えるとテーオーシーが特に興味深いところでしょうか。日本アセットマーケティング(8922)は賃貸不動産の金額や収益依存を見ても、この中でも異形の企業です。同社は「ドン・キホーテ」を展開するパン・パシフィック・インターナショナル(7532)グループの不動産会社で、保有している資産はほぼ同社の店舗です。資産から見ると妙味もありそうではありますが、株式のほとんどを親会社が握っていることに注意が必要かもしれません。

実は不動産会社以外にも賃貸不動産を保有している企業は少なくありません。次回はそのような企業にも触れてみたいと思います。