中国株と逆相関の日本株、順相関の円

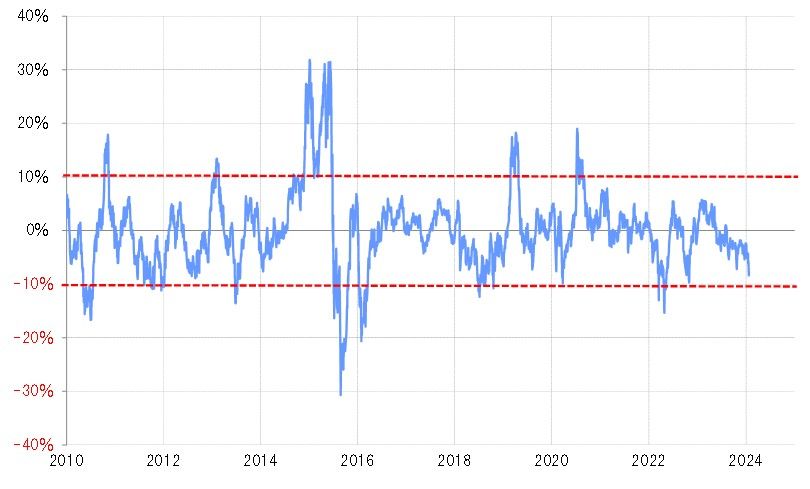

上海総合指数の90日MA(移動平均線)かい離率は今週に入り、一時マイナス8%以上に拡大した(図表1参照)。2015年に起こった上海株の暴落を除くと、基本的に同かい離率はマイナス10%前後で拡大一巡となってきた。その意味では、最近にかけての一本調子の下落でさすがに短期的な「下がり過ぎ」懸念も強くなってきた可能性がありそうだ。

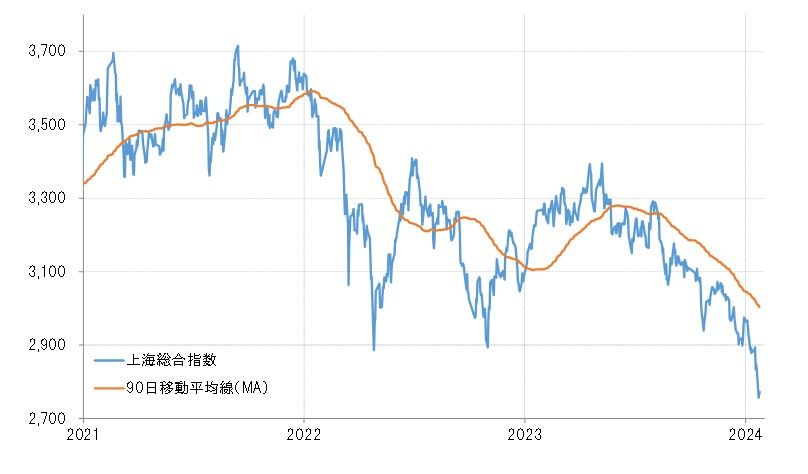

2010年以降では、2015年の暴落を除くとマイナスかい離率拡大は15~16%が最大だった。上海総合指数はすでに2700ポイント台まで下落したが、今回仮に90日MAかい離率がマイナス15%程度まで一段と拡大しても2500ポイントを割れずに株価は底を打つ計算になる(図表2参照)。

マイナスかい離率拡大が一巡し、短期的な「下がり過ぎ」に伴う株安が一段落すると、その安値を改めて更新するのは、経験的には1年以上先になる可能性が高かった。以上のことから、2015年以来の株大暴落のような事態でなければ、上海株は当面1年以上続く底値を確認する局面にあり、そのような中で当局による株安阻止策が行われる見通しとなっているようだ。

仮に、中国株安に歯止めがかかる場合、米ドル/円にも一定の影響があるかもしれない。米ドル/円は2023年春以降、2023年11~12月の急落局面を除くと、「上海株安=米ドル高・円安」を基本とした上海株との逆相関関係(上海株と円安は順相関)が続いてきたように見えるが(図表3参照)、それにはどんな意味があったのか。

海外投資家の日本株シフトに伴う「為替リスク回避の円売り」が逆流するか

上海株は日本株との間で、一定の逆相関関係が確認できる(図表4参照)。これは、グローバルな投資家が中国株のポートフォリオを日本株にシフトしていることを反映している可能性がある。

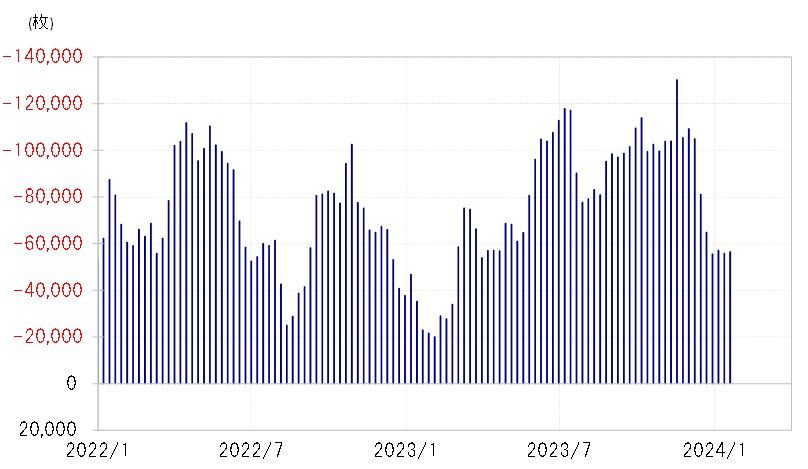

ただ、そうした日本株買いにとって、円安に伴う為替損失リスクを回避するべく円売りを行っているとの見方があった。確かに、代表的なグローバル投資家であるヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の円ポジションは、日本株の急騰局面で売り越しが急拡大に向かっていた(図表5参照)。

以上のように見ると、「中国株安→日本株高→為替リスク回避の円売り」という関係になるだろう。その意味では中国株が底入れ、反発に転じるようなら、この関係が逆流、つまり米ドル/円にとっては米ドル安・円高要因に変わる可能性も考えられなくはない。