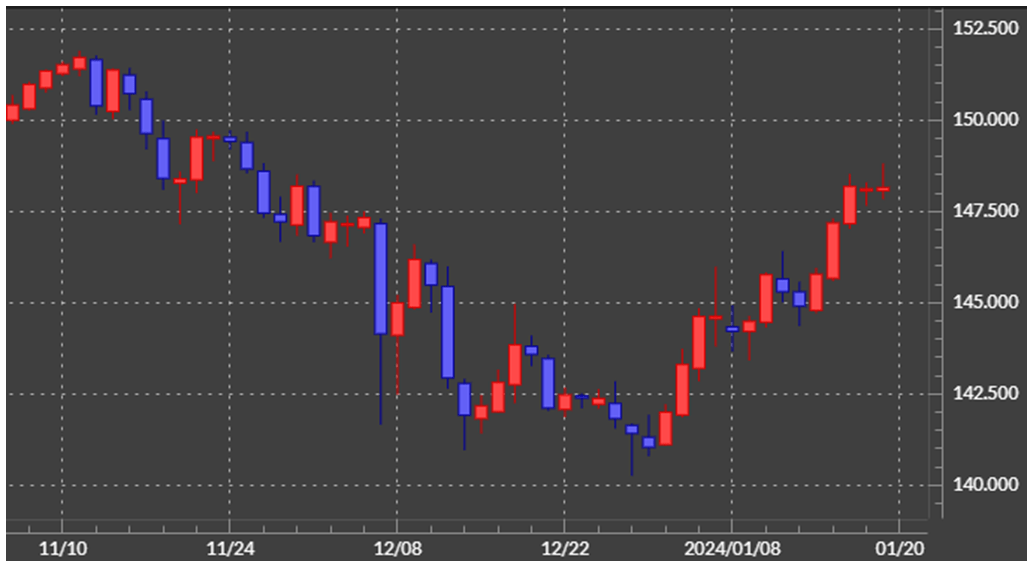

先週の振り返り=149円近くまで米ドル一段高

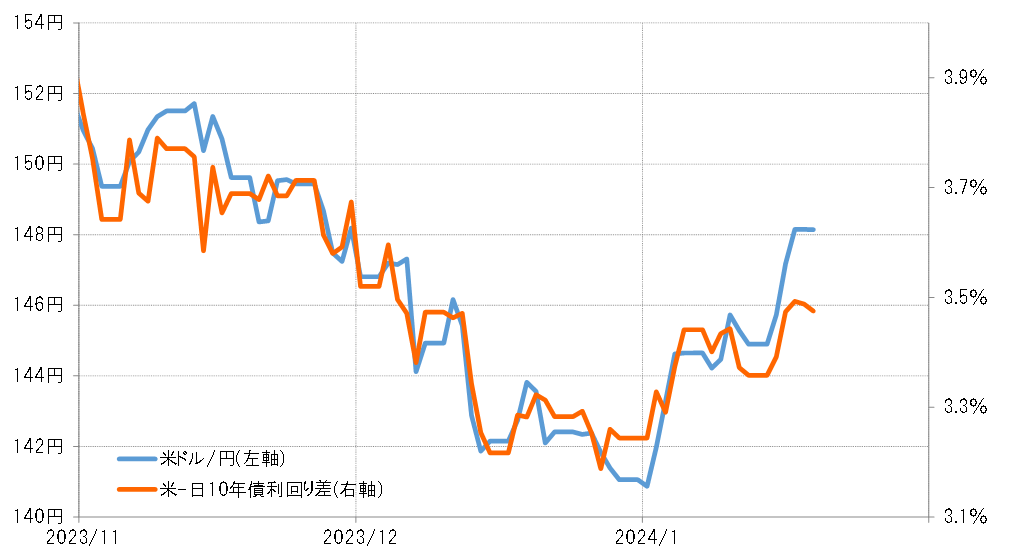

先週の米ドル/円は、この間の米ドル高値を更新すると、一時は148円台半ばまで一段高となりました(図表1参照)。きっかけとなったのは、米経済指標の予想より強い結果や、FOMC(米連邦公開市場委員会)関係者による早期利下げ期待けん制と受け止められる発言などを受けて、FRB(米連邦準備制度理事会)の3月からの利下げ見通しの修正が本格化し、米金利が上昇したことでした(図表2参照)。

米ドル高・円安の行方、最大の焦点は米金利上昇の継続

では、米ドル高・円安はさらに進むところとなるのでしょうか。それは、これまでの関係が続くなら、米金利のさらなる上昇次第ということになるでしょう。今週は2023年10~12月期の米実質GDP発表などが予定されているので、それらの結果を受けて米金利上昇が続くかどうかが、米ドル高・円安の行方を考える上で最大の焦点と見ています。

最近の米景気指標発表は予想より強い結果も多いことから、客観的には米金利上昇が止まる感じもしないというのが正直なところではないでしょうか。ただ、テクニカルに見ると米金利上昇も大きな分岐点を迎えている可能性があります。

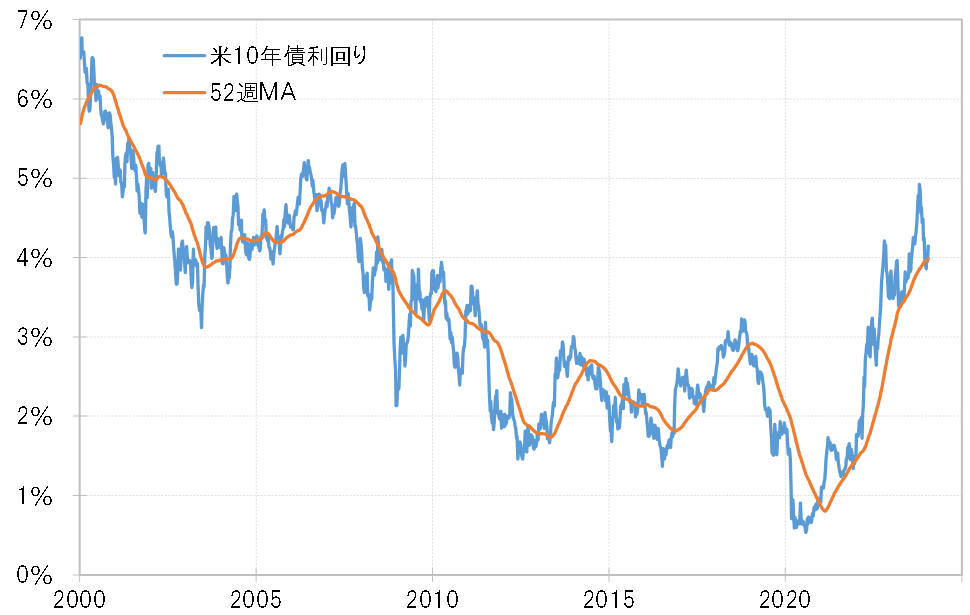

米10年債利回りは、2023年12月に一時4%を大きく下回るまで低下したことで、52週MA(移動平均線)を比較的長く大きく下回りました。これは経験的には、まだ微妙ながら米10年債利回りが金利低下トレンドへ転換した可能性も感じさせるものでした(図表3参照)。

そもそも、米10年債利回りが5%まで上昇したのは2007年以来のことでしたが、それは2023年7~9月期の米実質GDPがほぼ5%成長という異例の伸びとなった中で記録したもの。異例の伸びが続くには限度がありそうという意味では、やはり米10年債利回りはすでに天井を打って、低下トレンドへ転換した可能性が高いのではないでしょうか。

もしも、すでに米10年債利回りが低下トレンドに転換しているなら、それと逆行する金利上昇はあくまで一時的で限られることになります。過去の経験を今回のケースに当てはめると、米10年債利回りは4.2%を大きく越えないという見通しが基本になるでしょう。

いずれにしても、米10年債利回り上昇がまだ続くのか、それとも金利上昇はあくまで一時的で限定的であることを確認することになるのか。それは米ドル高・円安の今後の行方を考える上で最大の焦点ということかもしれません。

今週の注目点=米GDP発表、日銀金融政策決定会合

米景気、減速の程度は?

今週は引き続き、米景気の動向が注目されます。中でも、2024年10~12月期の米実質GDP速報値の発表は、前期(2023年7~9月期)が5%近い、成熟した先進国である米国の四半期成長率としては異例の高成長となったところからの減速を織り込む形で米金利が大きく低下した可能性があったため、米ドル/円に影響の大きい米金利の動向を見極める上で、米景気の減速の程度が注目されることになりそうです。

経済指標カレンダーを参考にすると、今のところ一般的な予想では、前期比年率で1%台に伸び率が減速する予想のようです。ただ、前期の異例の高成長を予測的中したとされるアトランタ連銀の経済予測モデル「GDPナウ」などは同2%以上と、より強気の予想となっています。このため、米景気の減速の程度の見極めは、当面の米金利と米ドルの行方を考える上で大きな焦点となるのではないでしょうか。

1月23日:12月米景気先行指数(前月比)=前回-0.5%

1月25日:10~12月期米実質GDP伸び率(前期比年率)=前期4.9%、予想1.4%

1月26日:12月PCEコアデフレータ(前年比)=前回3.2%、予想3%

日銀金融政策決定会合、マイナス金利解除3、4月は先送りの可能性も

今週は1月23日に日銀、25日にはECB(欧州中央銀行)の金融政策決定会合が予定されています。日銀については、政策変更はないと見られていますが、基本的には賃上げ動向などを見極めながら3、4月の会合で現行のマイナス金利解除を行うとの見方が一般的なところでしょう。それが今回の能登半島地震などを受けて、さらに先送りされる可能性も出てきたかを見極めることになりそうです。

米ドル/円は先週、144円台で取引スタートとなりましたが、一時は149円近くまで最大で4円の一段高となりました。引き続き、高いボラティリティ(変動率)が続いています。今週は、これまで見てきたように、「米金利上昇=米ドル高」の限界を確認する可能性が高いと考えていますが、ボラティリティが上昇しやすい日銀イベントも予定されていることなどを踏まえるなら、145~150円中心での展開を予想したいと思います。