今回のコラムでは、簡潔に先週の動きを振り返った上で、2024年の金市場を展望するにあたってのポイントをまとめてみたいと思う。

先週の動き:利上げ終了と利下げ転換を示唆したインフレ指標。終値で最高値に接近したニューヨーク金先物価、円高で上値を抑えられる国内金価格金

週末12月22日のニューヨーク金先物価格(NY金)は前日比続伸し、2,069.10ドルで終了。終値としては過去最高値となった12月2日の2,089.70ドルに次ぐ水準となる、2020年8月6日の2,069.40ドルと同水準となった。

先週のコラムで注目指標として解説した11月の米個人消費支出(PEC)物価指数(デフレーター)が12月22日発表され、一段のインフレ鈍化を示した。2024年の早期利下げ観測が意識され、米ドルが主要通貨に対し売られたことで金市場は買いを集めた。

一時2,083.10ドルまで付け、過去最高値を大きく更新した12月4日以来の高水準となる。ただし、上昇の勢いが失われると一転して売り優勢に転じ、相場は20ドルほど水準を切り下げた。

NY金先物市場では12月19日時点で、ファンドのネット買い残しが重量換算で649トンに達しており、利益確定の売りが断続的に出ていることによる。それでも2,060ドル台は維持して終盤まで推移し終了した。週間ベースでは33.40ドル、1.64%の続伸となった。

米商務省が発表した11月のPCEデフレーターは前年同月比2.6%上昇し、伸びは10月の2.9%から鈍化した。10月に2021年3月以降で初めて前年同月比で3%を下回っており、3%割れは2ヶ月連続となる。前月比では0.1%の低下で、前月比で低下するのは2020年4月以来初めてのことだ。

米連邦準備制度理事会(FRB)が物価の目安として重視する(変動の大きい食品とエネルギーを除いた)コアPCEデフレーターは前年同月比3.2%の上昇。伸びは10月の3.4%から縮小し、2021年4月以降最小で市場予想(3.3%)も下回った。

この結果を受け、米金利先物の値動きから金融政策を予想する「フェドウォッチ(Fed Watch)」ではFRBが2024年3月19~20日の米連邦公開市場委員会(FOMC)で利下げを決定する確率は先週末時点で約72%に上昇。市場は再び2024年3月の利下げを織り込みにかかっている。

主要通貨に対し米ドルは売られ、ドル指数(DXY)は一時101.429と7月28日以来約5ヶ月ぶりの安値を付けた。その際にNY金は前述のように2,083.10ドルの高値を付けている。なお、2023年ここまでのDXYの高値は107.348(10月3日)、安値は99.578(7月14日)となっている。遅かれ早かれ再び100ポイント割れとなり、年明けには95ポイント方向を探ると見ている。

先週のNY金のレンジは2,029.50~2,083.10ドルとなった。先週のコラムでは想定レンジを2,010~2,060ドルとしたが、それぞれ20ドル方上振れということになった。PCEデフレーター、コアデフレーターともに前週来続いていた複数のFRB高官による2024年利下げ観測発言を裏付ける結果となったことが、上振れに繋がった。

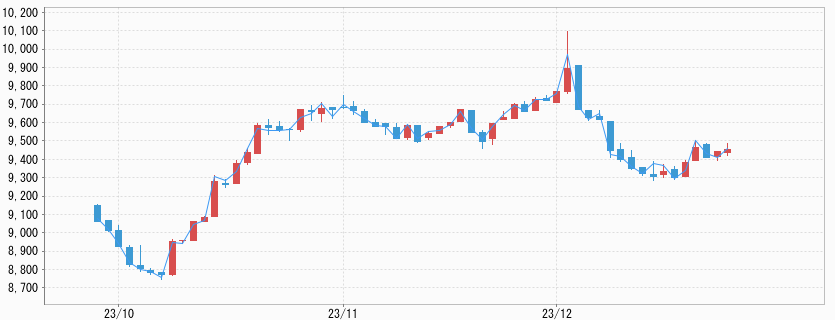

一方で、国内金価格は米ドル/円相場が143円を挟んだ狭いレンジでの推移となったことから、ほぼこの間のNY金の値動きを映しての価格展開となった。国内金価格の週足は93円、1.0%の反発となった。

先週のコラムでは想定レンジを9,150~9,350円と円高を意識して9,100円台までの下げを予想したが、実際には9,224円止まりだった。実際のレンジは9,224~9,467円となった。NY金との比較で考えると、円高傾向から国内金価格の上値は重くなっている。

2024年、NY金の価格見通し。複数ある上昇トレンドの手掛かり材料とは

2024年のNY金の価格見通しについては、上昇トレンドが継続すると読んでいる。FRBの利上げサイクルが終了し、2024年の上半期にも利下げに転じるというマクロの金融環境転換があれば、NY金の押し上げ要因となることは言うまでもない。

実際に12月時点で一時2,150ドル超まで買われたのは、利下げ転換を前のめりに織り込みにかかったことによる。現状は利下げに向け環境が実際に整うのか否か、環境の進展を見ながらこの高値に接近、そして更新という流れとなりそうだ。

他にも2024年を見るにあたり、地政学要因(地政学リスク)もNY金の手掛かり材料となる。その大きな要素は米大統領選とそれに伴う米国の政治的分断リスクとなる。長期化と混乱拡大が懸念されるウクライナ侵攻や中東情勢からも目が離せない。また、米国を中心に財政が急速に悪化する中での景気の減速、あるいは後退という環境も金(ゴールド)には買い手掛かりとなるだろう。

このような金押し上げ材料はいずれも正しく、その材料性の強弱及び影響の範囲、あるいは派生要因の浮上で値動きも大きくなると思われる。ただし、それは短期・中期的な材料であって2024年を読むにあたり、まず意識したいのは足元で起きている「うねり」とも表現できる金の上昇トレンドだ。以下に、その要点をまとめてみた。

新興国の中央銀行による金の大量買い

それは、2022年下半期に大きな需要サイドの塊として急浮上した新興国の中央銀行による買いだ。2010年以降に年間ベースで600トンを超えるなど、金市場では注目セクターとなってきたが、2022年に年間で1,083トンに急増したことで需給構造上の注目度は一段と上がることになった。

この突出した数字の持続性に当初は疑問も持たれていたが、2023年第3四半期終了時点で800トンの買い越しが判明するとともに、購入国の広がりも表面化したことから、外貨準備における金へのシフトを強烈に意識させることになった。

50年を超える通貨制度(管理通貨制度)の中で復権する金

中央銀行による金の買い増しとは、各国が外貨準備として保有している資産(通貨ポートフォリオ)の見直しに際し、金の比率を高めていることを表す。この場合、もっとも比率が高いのが基軸通貨たる米ドルになるため、米ドル(米国債)から金という流れが起きていることを表す。

そもそも、この動きが活発化した基点は国際金融危機後の2009年3月にFRBが初めて米国債を対象に量的緩和策に乗り出したことだった。

それまでFRBは金融政策を金利操作にて実行していた。基軸通貨である米ドルの発行母体が量的緩和策(QE)という、通貨の希薄化に通じる政策に乗り出したことに異を唱え、金へのシフトを鮮明にしたのは中国人民銀行(中央銀行)だった。その後、賛同する他の中央銀行も加わり、2010年以降中央銀行による金の増強が始まることになった。それ以降、継続的に中央銀行による金増強が続いてきた。

この流れが2022年下半期に急拡大したのは、ウクライナ侵攻に伴うロシアへの金融制裁という米ドル圏からの切り離し政策がある。保有していても米国の方針変更で使えなくなる米ドルの保有リスクを急激に意識させることになった。

ロシア制裁が金増強を加速させるきっかけになったが、伏線になったと思われるのが2020年春以降の新型コロナウイルスに対応したFRBによる歴史的な量的緩和策である。

2020年3月以降わずか1年余りで資産規模を4兆ドル規模から8兆ドル超に倍増させた通貨供給は、最終的に9兆ドルに接近(2022年3月)するところまで膨らんでいた。そこに加わったのがロシア制裁だった。金保有の拡大が、いわゆる西側諸国の中央銀行の間でも広がっていることから、希薄化に伴った米ドルへの信認低下が大きな背景になっているのは間違いないだろう。

2024年NY金レンジは2,000~2,300ドルを想定。材料次第では一時2,500ドルも

1971年8月に基軸通貨である米ドルは金との交換を停止し(いわゆるニクソンショック)、以後、その発行はFRBが自由に行えるようになった。これは管理通貨制度と呼ばれるが、それから50年を超え、過剰な緩和策によるバブルの生成があり、また崩壊が繰り返されてきた。

そして崩壊による景気の底割れを防ぐために実行されてきたのが、より大規模な量的緩和策だった。長期的観点から金融の流れを見通す中央銀行の中で、価値の拠り所が「発行国への信認」ということにリスクを感じるところが増えており、実物資産である金への揺り戻しが起きている。

投資家ではないゆえに、値上がり目的でない中央銀行による大量買いが継続される見通しが高まる中で、金市場で起きているのは長期的な価格上昇の「うねり」と表現できるものと言える。この上昇トレンドの上で、短・中期的手掛かり材料に従った上下動が今後複数年繰り返されると見られる。

2024年のNY金の年間レンジは2,000~2,300ドルを見込んでいる。ただし、下値は2,000ドルをやや下回る可能性はありそうだ。仮に2024年後半に米大統領選に伴う混乱が見られるのであれば、価格上限はさらに2,500ドル程度まで高まる可能性がある。それは目標値におけるストレッチという位置付けで、切り上げた水準を長くは維持できないものと思われる。