9月の消費者物価指数(CPI)、上昇の最大要因はホテル宿泊代

先週のS&P500は0.45%の上げ、ナスダック100は0.15%とかろうじて上昇で1週間を終えました。

先週注目の経済指標は10月12日(木)に発表された9月の消費者物価指数(CPI)ですが、その結果は、コアCPIが+0.32%で、市場予想の+0.30%とほぼ同じとなっています。

9月のコアCPIの上昇に寄与した最大の要因は「シェルター」であり、特に「ステイ・アウェイ・フロム・ホーム(家から離れた宿泊)」、つまりホテルの宿泊代金の値上がりなのです。コアCPIの+0.32%の上昇のうちホテルの宿泊代が+0.10%を占めており、これはさまざまな項目の中で最も大きな寄与度となっています。そんなCPIの発表を受け金利は下落、当初S&P500も上昇していたものの、午後に入ると金利は急上昇に転じ、株価も売られる展開となり、10月12日(木)の昼から10月13日(金)の引けにかけて約1.4%下落しました。

米国10年債の下落も株価の鈍い反応は、中東情勢の緊迫化からのリスクオフ

10月13日(金)の寄付前に第3四半期の決算を発表した主要銀行や証券会社の好調な結果も、市場全体を押し上げる力にはなりませんでした。

10年債利回りは、5週連続で上昇していました。しかし、先週は1週間で4.8%から4.61%まで下落と7月以来最大の下げとなりました。この理由は、「安全への逃避」、つまりイスラム組織ハマスによるイスラエル攻撃から始まった中東情勢の緊迫化をきっかけに、リスクの低い資産への資金の逃避が起きたのです。金利は下落したものの、株価がプラスに反応しなかったのはそう言う訳です。

第3四半期の決算発表が始まる、減益傾向は直近4四半期で最少の見込み

先週10月13日(金)のシティグループ[C]、ジェイピー・モルガン・チェース[JPM]、ウェルズ・ファーゴ[WFC]の決算発表とともに、第3四半期の決算発表が始まりました。来週からは業績発表企業のペースが加速、10月23日、10月30日の週にピークを迎えることになります。

これまでのところS&P500指数採用銘柄のうち32社が決算発表を終えており、その32社については前年同期比で14%の増益となっています。

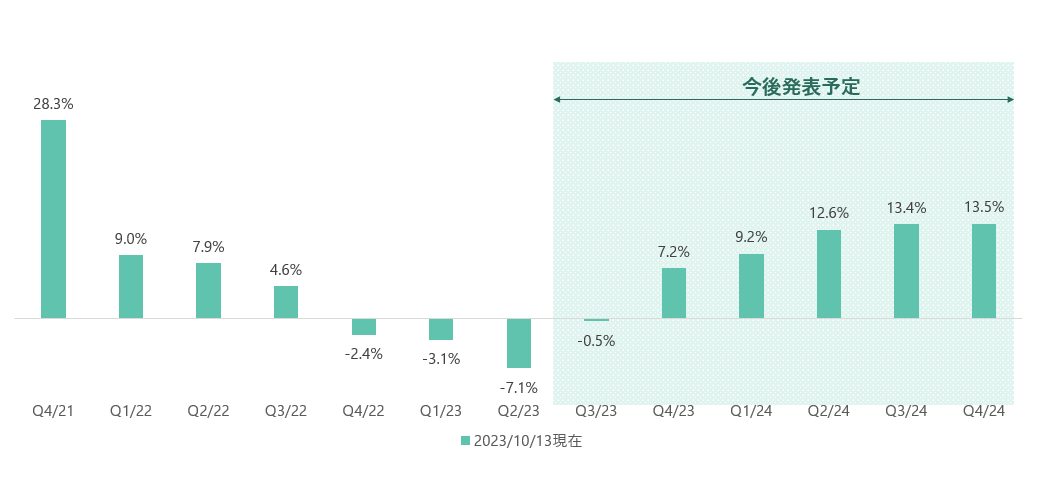

今回の決算発表S&P500社全体については現時点で前年比0.48%の減益予想です。今回は4四半期連続の減益になるとはいえ、最悪でも下落率は最近の連続的な減益の中では最も小さくなる見込みです。ひょっとすると若干でも増益となる可能性も否定できません。