先週の振り返り=一時的に終わった緩和見直し思惑の円高

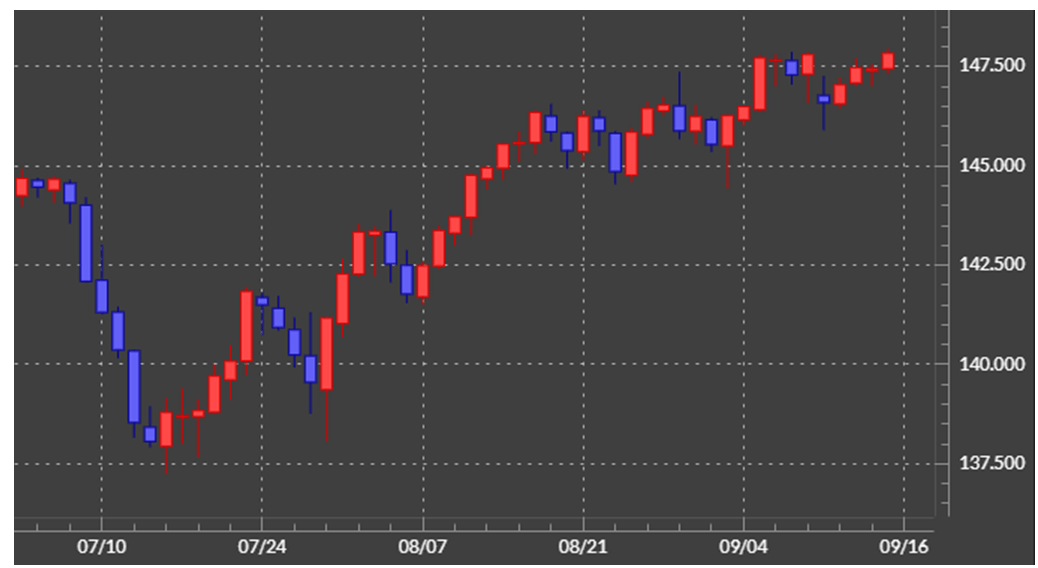

先週の米ドル/円は、週明けは大きく下落し、一時146円割れとなりました。これは、前週末に報道された植田日銀総裁のインタビューを受けて、金融緩和の見直し思惑から日本の金利が上昇したことに反応したということでしょう(図表1参照)。ただ、そうした円高は一時的にとどまりました。それはなぜでしょうか。

金利差で円高示唆が限られ、再び米ドル高・円安に

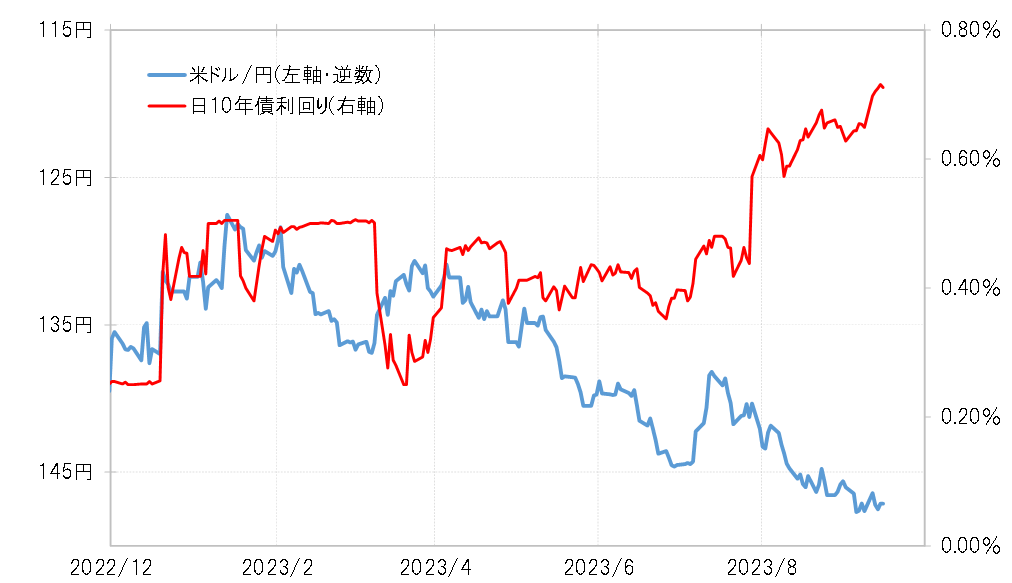

円金利上昇に反応した円高が一時的にとどまり、すぐに円安へ反転したのは少し前にも経験したことでした。7月末、日銀会合の政策修正を受けて円金利が大きく上昇した局面でも円高は一時的にとどまり、その後は最近にかけての円安が展開するところとなりました(図表2参照)。

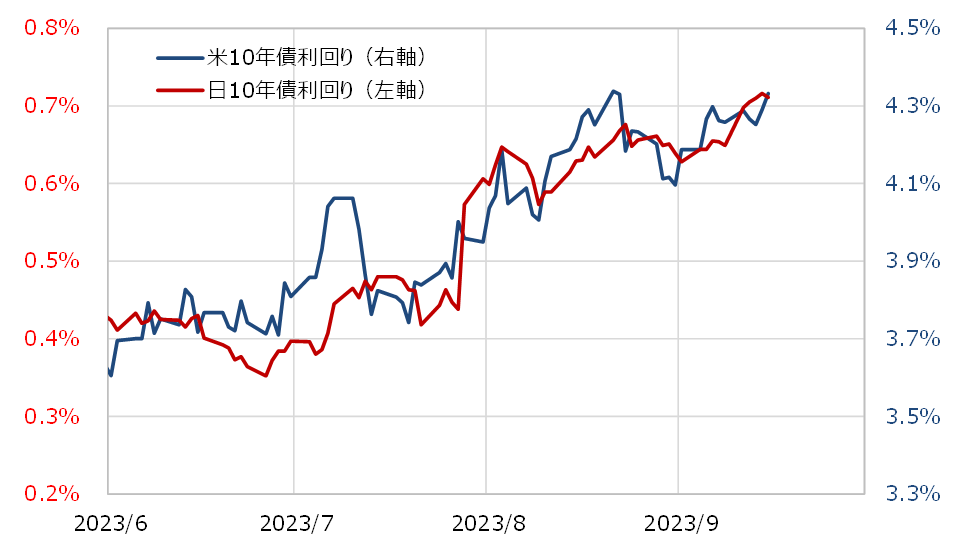

なぜ、円金利上昇でも円安になったのか。それは、米金利も上昇したことから、金利差では円高示唆が限られ、むしろ米ドル高の可能性が高まったためだったでしょう。非常に重要なのは、10年債利回りなどの長期金利は、グローバリゼーション時代になり連動性が高くなったことから、円金利だけ上昇といった現象は限られるということです(図表3参照)。

日米の10年債利回りが連動すると、金利水準は米金利が高いため、上昇局面では米金利がより大きく上昇し、低下局面では米金利がより大きく低下する可能性が高まります。この結果、金利差は基本的には米金利で決まるため、円金利の米ドル/円への影響は一時的、限定的にとどまりやすいと言えるでしょう。

現状の米ドル高・円安、日米金利差からかい離が目立ち始める

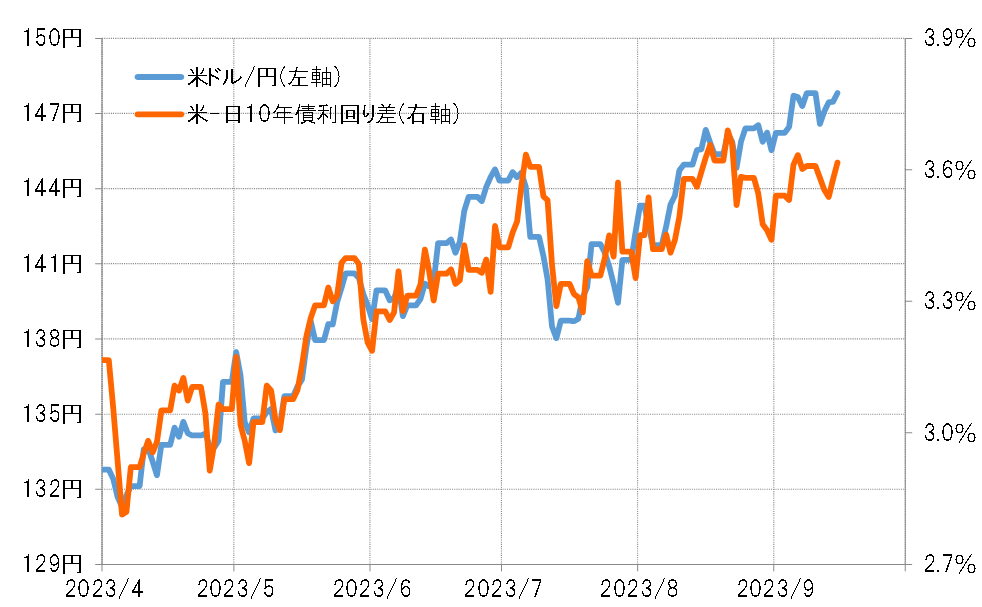

そうしたことで、円金利上昇に反応した円高はすぐに一巡し、週末にかけて米ドル/円は148円近くまで米ドル高・円安に戻しました。ただ、このような米ドル高・円安は、日米金利差からはややかい離が目立ち始めている点が少し気になるところではないでしょうか(図表4参照)。

今週の注目点=FOMC、日銀会合、そして為替介入

今週は、週半ば以降、先進国、新興国の金融政策決定会合が集中的に予定されています。主なところでは、20日(水)がFOMC(米連邦公開市場委員会)、21日(木)がBOE(イングランド銀行)、22日(金)が日銀の金融政策決定会合、さらに21日(木)は、南アフリカ、トルコの金融政策決定会合も予定されています。

FOMCは利上げ見送り、日銀金融政策決定会合も変更なしの予想

この中で、まずFOMCについては、今回は利上げを見送るとの見方が一般的なようです。米国では先週、CPI(消費者物価指数)、PPI(生産者物価指数)といったインフレ指標が発表され、総合指数はともに前回より上昇しましたが、一方で変動の大きいエネルギー価格などを除いたコア指数は低下しました。こうした中で、利上げは一旦見送るとの見方になっているようです。

・米8月CPI(前年比)=前回3.2%、結果3.7%

(食品・エネルギー除く)コア指数(前年比)=前回4.7%、結果4.3%

・米8月PPI(前年比)=前回0.8%、結果1.6%

(食品・エネルギー除く)コア指数(前年比)=前回2.4%、結果2.2%

ただ、なおインフレ率の水準が高いこと、そして足元7~9月期の米景気が一部のGDP予測モデルによると、前期比年率で5%前後と過熱気味の状況となっている可能性があることなどから、11月以降の会合で利上げするとの予想は続いているようです。

一方、22日(金)の日銀の金融政策決定会合も、今回政策変更はないとの見方が基本のようです。植田日銀総裁のインタビュー記事を受けて、マイナス金利解除など金融緩和見直しが予想より早く、年内にも実現する可能性に注目が集まりましたが、植田総裁の記者会見などを通じ、その辺について改めて確認されるところとなりそうです。

2年連続ほぼ同じタイミングで、円安阻止攻防劇を迎えそうな構図に

為替相場としては、このようなFOMC、日銀会合などを受けて、「日米金利差米ドル優位拡大=米ドル高・円安」がさらに広がるかが焦点になります。その上で、さらなる米ドル高・円安となった場合は、日本の通貨当局による円安阻止介入再開の可能性も高まるのではないでしょうか。

なお、2022年の最初の円安阻止介入は9月22日に実施されましたが、これはFOMCの翌日、米ドル/円がそれまでの米ドル高値を更新する中で行われたものでした。その意味では、米ドル/円の水準こそ異なるものの、2年連続ほぼ同じタイミングで、円安阻止攻防劇を迎えそうな構図になっていると言えるでしょう。

円安阻止介入が実施された場合、米ドル/円の乱高下は不可避でしょう。ただ大幅な日米金利差が続く中では、介入による米ドル急落が一段落した後は、米ドル買いが再開される可能性はありそうです。米ドル安・円高へ大きく向かうためには、米金利が大きく低下に向かうことが不可欠ではないでしょうか。

以上を踏まえると、今週の米ドル/円の予想レンジは145~150円中心で想定したいと思います。