据え置きは予想内ながら、金利見通しの引き上げはサプライズ

現地時間6月13日、14日に米国のFOMC(米連邦公開市場委員会)が開催され、政策金利は5.00-5.25%に据え置かれました。2022年3月以来、累積で5%の利上げを行ってきましたが、一旦立ち止まることで、「追加の情報と金融政策への影響を見極めていく」(声明文)と理由付けがなされました。

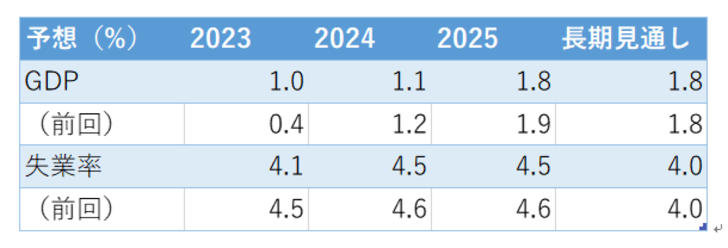

その声明文で、引き続き経済活動は拡大基調を継続とされましたが、今回は3ヶ月に1回の経済予想が以下の通り示され、足元の景気の堅調さを反映するように2023年のGDPおよび失業率が修正されています。

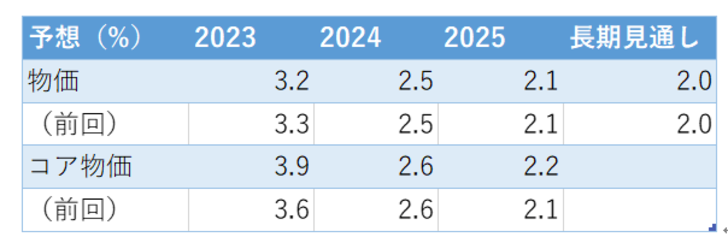

同時に物価見通しも公表されますが、足元コア物価が上方修正されました。足元の根強い物価上昇圧力が反映されています。コア物価は2025年にようやくFRB(米連邦準備制度理事会)の目標値2%近辺に落ち着くとの見方です。

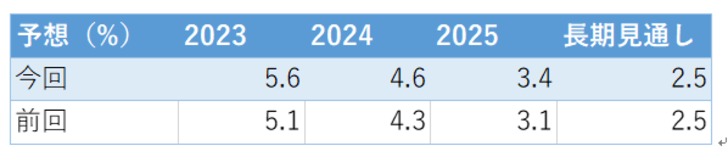

今回サプライズとなったのがFRB当局者による政策金利の見通しです。以下中央値になりますが、2023年は0.5%引き上げられました。市場では今回の据え置きは予想の範囲内ながら、年内の利上げは1回分(0.25%)も織り込まれていませんでした。なお2024年以降は長期見通しの水準に向けて金利は引き下がる予想にあります。

パウエル会見では必要以上の引き締めを避けたい意図、利下げは「2年ほど先」

FOMC直後の市場反応は株安・金利上昇・ドル高となりました。追加的な金融引き締めを織り込む動きと言えますが、結局その後のパウエルFRB議長の記者会見によってこの反応分は戻されています。

その会見ですが、時間をかけることで必要以上の引き締めを避けたいとの意図が示されました。利上げを視野に金利を据え置く「スキップ」を否定し、引き続きデータ重視であり今後について何も決定したことはないと発言。インフレについては、リスクは上方向ながら、対応が少なすぎるリスクと多すぎるリスクとは均衡に近づきつつある、など市場に安心感のある発言が目立ちました。

それでも根強い物価上昇圧力のなかで、利下げは「2年ほど先」との認識を示し、ほぼすべての参加者が追加利上げを必要と見るなど景気抑制的なスタンスは続きそうです。現在市場では年内の利下げ見通しはほぼ修正されましたが、利上げについては0.25%分も完全には織り込まれていません。

景気減速時の備えとして債券投資に注目

金融政策に達成感が出るには一段の景気鈍化とそれに伴う物価の落ち着きが必要な一方、先んじて今後の回復を織り込む形で米国株式は堅調です。局所的な物色もありバリュエーションには割高感も指摘されるなか、株式以外の運用手段にも目を向けたいタイミングです。

その中で累積的な利上げにより利回り妙味のある米国債は、値上がりが期待される利下げまでは距離があるものの、利上げは概ね最終局面にあり、景気減速時には金利低下によって株式に対する分散効果が期待されることから注目です。