先週の動き:ニューヨーク金先物価格、国内JPX金価格ともにFOMCを控え模様眺めの小動き

先週のニューヨーク金先物価格(NY金)は週間ベースで続伸となった。週を通して主要経済指標の発表が限られる中で、翌週6月13日発表の5月米消費者物価指数(CPI)および6月13~14日開催の米連邦公開市場委員会(FOMC)を控え、連日模様眺めの小動きに終始した。

もともと米連邦準備制度理事会(FRB)高官が政策関連の発言自粛(ブラックアウト)期間に入っていることもあり、市場横断的に手掛かり難の環境と言えた。先週のコラムでは、見通しとして今回のFOMCでの利上げ見送りバイアスを考慮した上で1,950ドルをやや上回る狭い範囲のレンジ相場を想定し、見通しを1,950~1,980ドルとしていた。

連日高値は1,980ドル台となり6月9日につけた1,987.80ドルが週足の高値となった。終値は1,977.20ドルで、週足は7.60ドル、0.38%高で、レンジは1,953.80~1,987.80ドルとなった。ほぼ想定レンジに沿った動きで、1,950ドル割れには至らなかった。

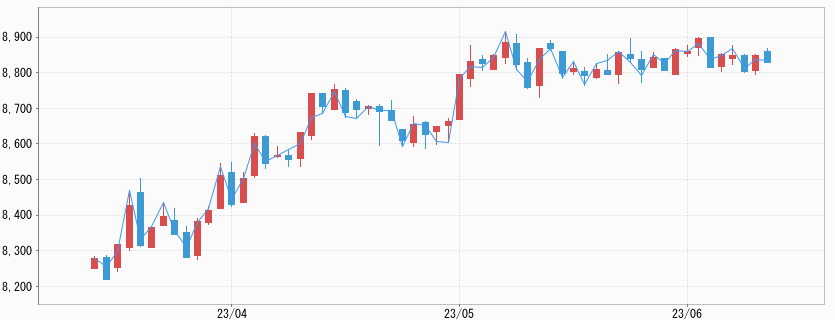

その一方、国内金価格もNY金のこう着状態の中で、米ドル/円相場が140円をやや下回る139円台での滞留となったことで、こちらも狭いレンジでの取引が続いた。

先週のコラムでは想定レンジを「140円を超えての円安深化は限定的と見る」と断った上で8,700~8,840円としていたが、8,723~8,828円と想定に沿ったものとなった。週末6月9日の夜間取引は8,772円で終了している。

ちなみに国内金価格は5月1日以降先週までの27営業日中、終値で見て8,700円台が24営業日を占め、残り3営業日が8,800円台となっている。過去最高値圏での滞留が続いている。

インフレに警戒を解かない主要中銀、オーストラリア、カナダ両中銀のサプライズ利上げ

先週はオーストラリアとカナダの中央銀行が市場の予想に反して利上げに踏み切り、主要中銀のインフレ警戒姿勢の強さを示した。高インフレの定着を防ぐため、FRBも引き締め的な金融政策を維持するとの観測が強まりNY金の上値を抑えた。

6月6日にオーストラリア準備銀行(中央銀行)が2会合連続となる利上げを発表。4月に据え置いた後、5月に再開していたが、2会合連続の利上げがサプライズとして受け止められた。インフレ上振れリスクを背景にしており、インフレ抑制には時間がかかるとの見方が改めて意識されることになった。

さらに翌6月7日にはカナダ銀行(中央銀行)が3会合ぶりの利上げを発表。主要中銀として初めて3月に据え置きに踏み切り、4月の会合でも据え置いていたが、物価上昇圧力が根強いため、利上げの再開となった。

政策金利である翌日物金利は4.75%と、2001年以来の高水準に設定された。予想を上回る1~3月期成長率やインフレ率の上昇、住宅市場での活動回復などを理由に挙げ、「(需給バランスを均衡させ、)物価を2%の目標へと持続的に回帰させられるほど、政策金利が十分に引き締め的ではなかった」とした。事前のエコノミスト調査では今回の利上げを予想していたのは「約5人に1人」(ブルームバーグ)とされる。

今回のFOMCでは利上げは見送られるとの見方が大勢となっている。ただ、高インフレに対する警戒感からタカ派姿勢は維持し、今後のデータ次第では7月に利上げを実施する可能性を示唆する公算が大きいとみられており、こうした見方を先週のオーストラリア、カナダ両中銀のサプライズ利上げは裏付けることになった。

ほぼ活動停滞を示した5月ISM非製造業景況指数

先週は米経済指標の発表が限られる中で目を引いたのが、週明け6月5日に発表された5月のISM非製造業景況指数だった。米国経済の3分の2を占めるサービス部門の景況感が予想外に悪化したことによる。

具体的には、50.3と、4月の51.9から52.3への上昇を読んだ市場予想に反して低下した。拡大と縮小の分岐点となる50は上回ったものの、5ヶ月ぶりの低水準に落ち込んだ。米ブルームバーグは「ほぼ活動停滞の水準」と報じた。

個別項目ではISM製造業景況指数の生産に相当する業況指数は、4ヶ月連続で低下し51.5と、3年ぶり低水準となった。 新規受注の指数も52.9に低下。受注残の指数は14年ぶりの低水準となっている。

一方、価格指数も56.2と前月(59.6)から低下し、2020年5月以来の低水準となった。雇用指数も49.2と前月(50.8)から低下し、縮小を意味する50割れということになった。つまり5月のサービス部門の雇用は減少しており、労働市場の底堅さを示した前週6月2日労働省発表の雇用統計とは、整合性に欠ける結果と言える。

前週に発表されたISM製造業景況指数の方は、7ヶ月連続で拡大・縮小の分岐点となる50を下回ったが、2008年の国際金融危機に端を発するグレートリ・セッション(大不況)以来最長だった。FRB自体も想定を超える米国経済の底堅さに戸惑っているとの指摘もあるが、主にセンチメント系のデータの悪化が進んでいるとみられる。

今週の見通し:利上げ見送りもタカ派スタンスのFOMCを想定。値幅拡大するNY金のレンジは1,900~1,980ドル、国内金価格は8,550~8,800円を想定

今週は言うまでもなくFOMCの結果がNY金の方向性を決めることになる。今回の会合では利上げは見送られるとの見方が大勢となっている。

ただ、複数のタカ派メンバーの理解をパウエルFRB議長がどう取り付けるか、意見が割れているだけに今後の展開を読む上でも全会一致の決定となるか否かも含め注目となる。高インフレに対する警戒感からタカ派姿勢は維持し、今後のデータ次第では7月に利上げを実施する可能性を示唆する公算が大きいとみられている。

今回はメンバーによる経済予測が発表されるが、政策金利の2023年末見通しの中央値が前回分(3月FOMC中央値)5.125%より引き上げられると、7月以降の利上げを示唆するものとなる。6月2日までのFRB高官の発言内容からは、引き上げられるとみている。金市場では7月利上げについて一定の織り込みが進んでいるが、パウエルFRB議長の記者会見や声明文を通して現実のものとなった場合、NY金の下押しの可能性は高いとみられる。

前日6月13日発表の5月米消費者物価指数(CPI)の結果にも注意を要する。FOMCの政策決定に影響を及ぼす可能性のあるものとなる。市場予想では総合指数が前年同月比4.1%上昇と前月の4.9%上昇から鈍化が予想されている。変動が大きい食品とエネルギーを除いたコア指数(コアCPI)は5.3%上昇と前月の5.5%からやはり鈍化し2021年11月以来の小幅な伸びの予想となっている。

コア指数を前月比でみた場合0.4%上昇の予想だが、実際にそうなれば、6ヶ月連続で0.4%かそれ以上の伸びを示すことになり、FRBが政策金利をより長期にわたり高い水準にとどめる根拠になることから、この結果にも注目したい。

今週は、5月CPIの結果が前哨戦のような形でFOMCの結果を待つことになるが、いずれにしても値動きが大きくなりそうだ。CPIが強めの内容となりFOMCを迎えた場合、NY金は直近の安値を下回り1,900ドル割れを試す可能性がありそうだ。

逆に予想より鈍化傾向を示しても、期待インフレ率などインフレマインドの上昇を避けたいFRBはタカ派姿勢を示すとみられることから、上値は限定されるとみられる。

今週のNY金のレンジは1,900~1,980ドル、国内金価格は日銀の政策決定会合を無風と読んだうえで、8,550~8,800円を想定している。FOMCの結果を受けてNY金が下押したとしても、ここまでの上昇トレンドに変わりはないとみている。

出所:マネックス証券