信用収縮リスクが政策運営上の不確定要素に

米国では、5月の米連邦公開市場委員会(FOMC)において、政策金利であるフェデラルファンド(FF)金利の誘導レンジが5.0~5.25%に引き上げられることが決定された。同時に、今後の経済・物価データ次第で追加利上げに踏み切る可能性に含みを残しつつも、次回6月会合での利上げ終了が示唆された。

振り返ってみると、FRBは年初までインフレ抑制に重点を置き政策運営を行ってきたが、3月に発生した米銀2行の経営破綻に伴い、短期金利の上昇が銀行システムに負荷をかけ続けることに対する懸念が高まったことでジレンマに直面した。こうした状況に際し、FRBは引き続きインフレ抑制を最優先課題としつつも、銀行問題が実体経済に与える負の影響を見極めて金融政策を調節する方針を示しており、政策運営が複雑化している。

では、FRBが注視する負の影響とはどのようなものなのだろうか。また、負の影響は現状どの程度現れているのだろうか。本コラムでは、目下の銀行問題に至った経緯を整理し、その後米国の与信環境の現状・展望を概観していく。

米国の銀行問題を改めて振り返る

銀行が経営危機に至る理由は様々だが、1. 貸し倒れの増加や保有資産価値の下落による銀行バランスシートの棄損、2. 資産ポートフォリオからのリターンと負債コストの利ザヤ悪化(ないし逆転)とその長期化などが挙げられる。その結果、銀行の支払い能力に対する信認が揺らげば、預金流出(取り付け)を招き、流動性不足(お金を引き出したい人全員に支払う現金が銀行にない状態)から最悪の場合には破綻に至ることもある。

例えば3月に破綻したシリコンバレー銀行の場合には、急激な金融引き締めに伴う金利上昇の結果、保有資産である国債ほかの評価損が拡大。資金捻出のため債券ポートフォリオ売却するとともに、増資の意向を表明したことが預金者に不安を与え、連邦預金保険公社(FDIC)による預金保険でカバーされる上限を超えた部分を中心に預金流出に至ったとされる。

これまでの3行の破綻では固有の要因に依る部分も大きかったが、金利上昇による資産ポートフォリオの劣化や、逆イールド状態の長期化に伴う期間収益の悪化は他の金融機関にも共通する。特に中小銀行では潜在的な脆弱性が意識され、大銀行やマネー・マーケット・ファンド(MMF)への急速な預金流出に発展した。

現在までのところ、局地的な資金移動は認められるものの、銀行が資産ポートフォリオに組み入れる特定の資産クラスにおいて広範、かつ大規模な価値棄損は確認されていない。しかし、原因はどうあれ預金流出により流動性リスクにさらされた場合、銀行は財務体質を強化すべく貸出基準を厳格化する等の措置をとる必要が生じ得る。こうした現象が多数の銀行間で同時期に発生し、その規模が拡大した場合にはいわゆる「信用収縮」へと発展するリスクが生じる。「信用収縮」により、家計や企業への資金供給が滞ると、消費・設備投資といった経済活動が抑制され、場合によっては景気後退に繋がるケースもある。

データで見る米与信環境の現状・展望

では、実際に足元の米国経済において与信環境の急激な引き締まりは発生しているのだろうか。以下、3つのデータを通して米国のマクロな与信環境について見ていこう。

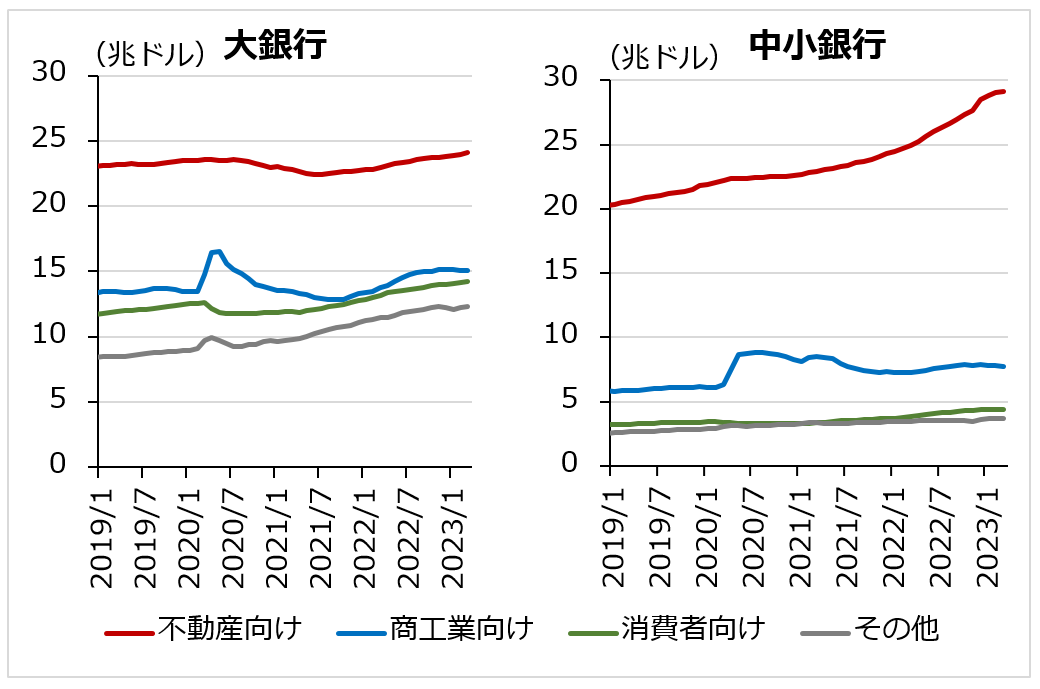

まず、FRBが公表する米商業銀行のバランスシート調査より実際の貸出額の推移を見ると、金融引き締めが開始された2022年3月以降、各カテゴリーで趨勢的に伸びが鈍化する様子が確認できる。

しかし、金融不安が発生した2023年3月には、特に中小銀行で不動産向け貸出の伸びが大幅に鈍化してはいるものの、全貸出額が著しく縮小した形跡は確認できず、際立った信用供給の減少は発生していないと推測される。

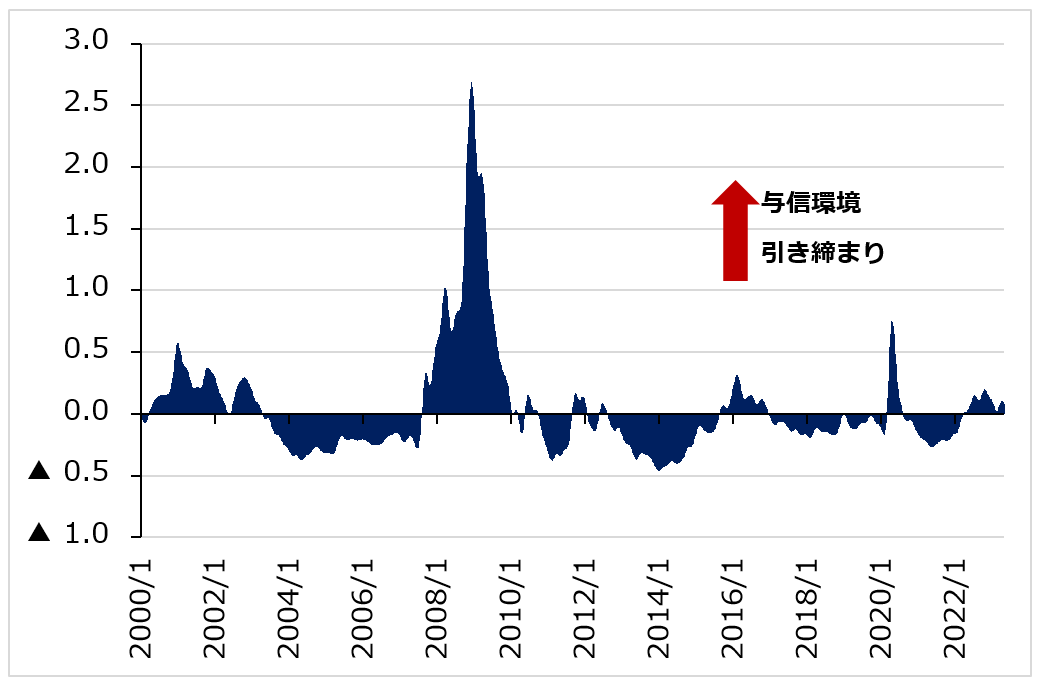

次に、シカゴ連銀が公表する全米金融環境指数(短期金融市場、債券市場、株式市場、シャドー・バンキングの金融環境を示す指数、105の金融関連指標の加重平均により算出)のうち、与信環境を示すサブ指数を見ると、同じく金融引き締めが開始された2022年2月以降、よりプラス(=引き締め)方向に傾いている。また、22年10月ごろから一度はプラス幅が縮小したものの、その後本年2月後半から再び拡大しており、金融不安の影響が一定程度は見受けられる。ただし、現状は景気後退期に伴って見られる大幅な指数上昇には至っていない。

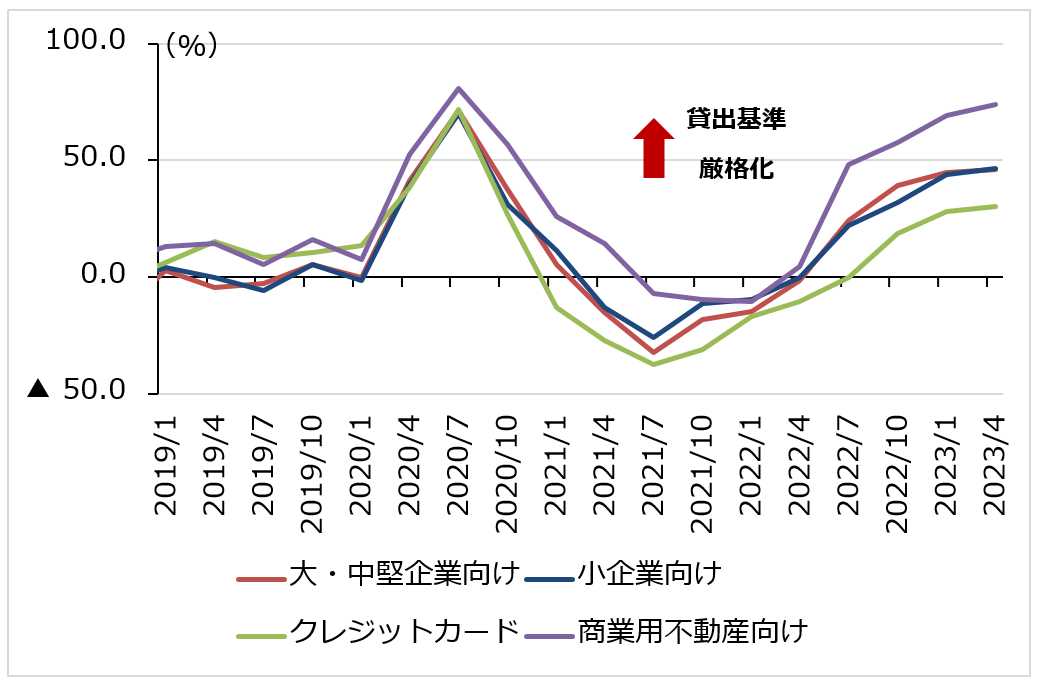

最後に、FRBが公表する上級銀行貸出担当者調査(融資基準引き締めを報告した銀行の割合から基準緩和を報告した銀行の割合を差し引くネットベースで算出)によると、最新の4月度調査では金融機関の企業向け・消費者向け貸出基準に顕著な上振れは見られなかったものの、貸出基準は引き続き厳格化傾向にある状況が確認された。

アンケートによると、銀行は1-3月期に与信を抑制した理由としてリスク許容度の低下や経済見通しの不透明化、業界問題の悪化などを挙げている。また、2023年の残りの期間についても、全てのローンについて融資基準の厳格化を予想するとの回答が多数を占めた模様であり、今後はさらなる与信環境の引き締まりが見込まれるだろう。

融資基準の厳格化はFRBによる金融引き締めが本格化した昨年中頃から始まり、資産ポートフォリオにおける評価損拡大、長短金利差の逆転による逆ザヤ状態は今も続いている。信用供給の減少は金融引き締めプロセスにおいて一般的な現象だが、今回は脆弱な銀行の経営悪化が発端であり、それが一段と拡大する可能性を残している点で通常とは異なる。現時点では銀行融資が著しく縮小した形跡は確認できないが、融資基準のさらなる厳格化、銀行規制強化への動きなど次第で信用収縮へと展開する可能性は否定できない。

コラム執筆:清水拓也/丸紅株式会社 丸紅経済研究所経済調査チーム