米国企業決算発表、予想より悪くないことが株式市場の下支えに

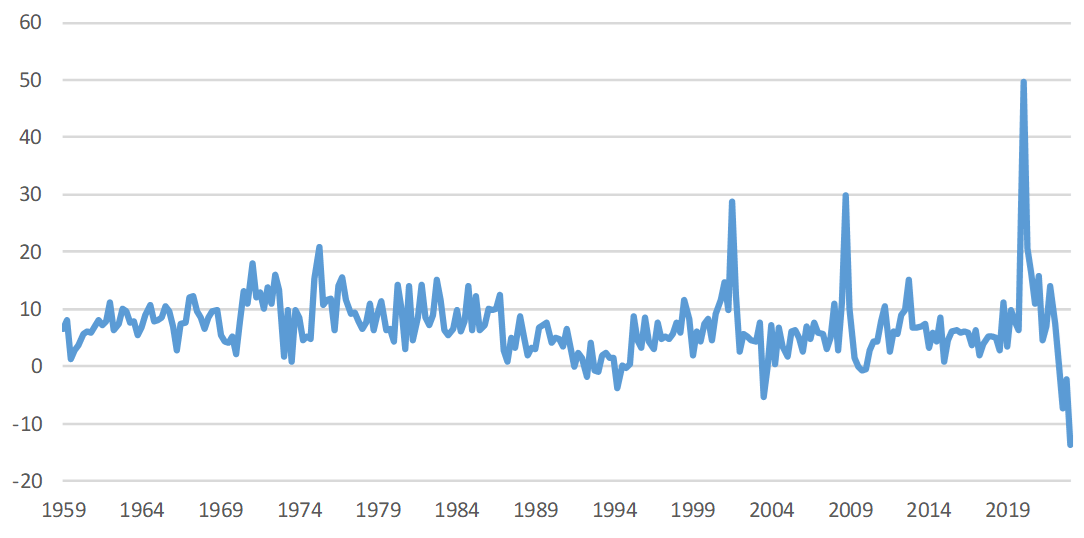

決算発表シーズン入りした米国株式市場は堅調に推移しています。4月末現在でS&P500指数構成企業の半分程度が決算発表しています。Bloomberg調べでは企業収益は前年比-4.5%と2四半期連続のマイナス成長ですが、8割を超える企業が事前予想を上回る結果にあり、弱さは織り込み済みとも言えます。

現在発表されている2023年第1四半期の業績予想は、これまで大幅に見通しが引き下げられてきました。2022年夏場のピークから12%程度、年初来でも6%以上下方修正が進んでいます。

また、株式先物市場にみる投資家のポジションは2011年来のショートの積み上がりが見られるなど、慎重な見通し・スタンスが浸透しています。そういった中で今回の決算発表を迎え、予想より悪くないことが株式市場を下支えしています。

(※)先物ポジションがプラス(マイナス)であれば買い(売り)が優勢。非商業部門は投機筋のポジションを含み短期的な市場の見方が反映されやすい。対象指数はS&P500e-mini先物。

S&P500指数は年初来8.6%の上昇に対し、ハイテク株の多いナスダック総合指数は16.8%の上昇です。メタ・プラットフォームズ(META)やエヌビディア(NVDA)など2022年に大きく売られた銘柄群が、AIといったテーマとともに回復の兆しを見せています。

ただ、物色がこのような大型銘柄に偏っているという面もあります。大型株は不況期のディフェンシブ性から選好される面もあり、物色の広がりとともに株価が上昇していく力強さはまだ見られていません。

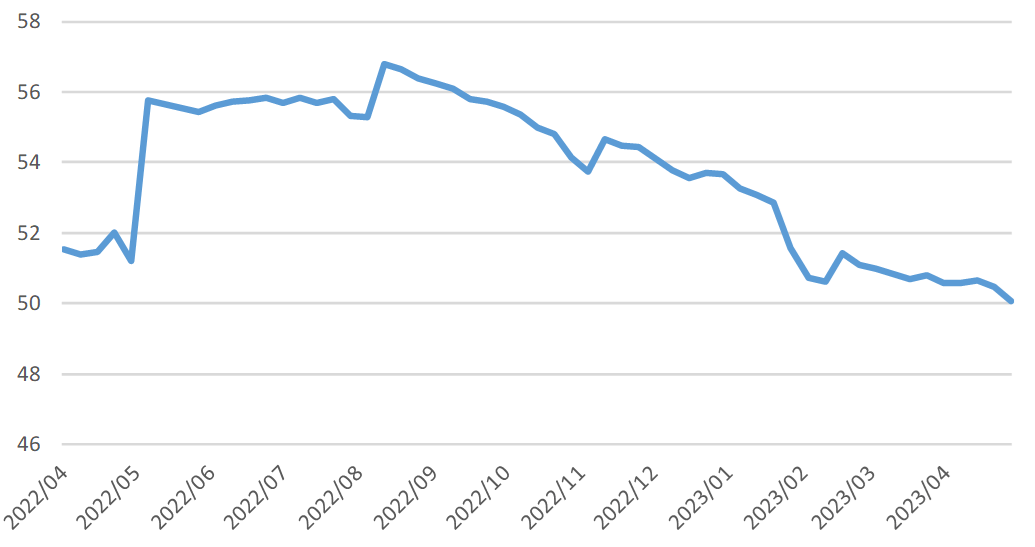

中堅以下の企業を取り巻く環境はより厳しい状況に

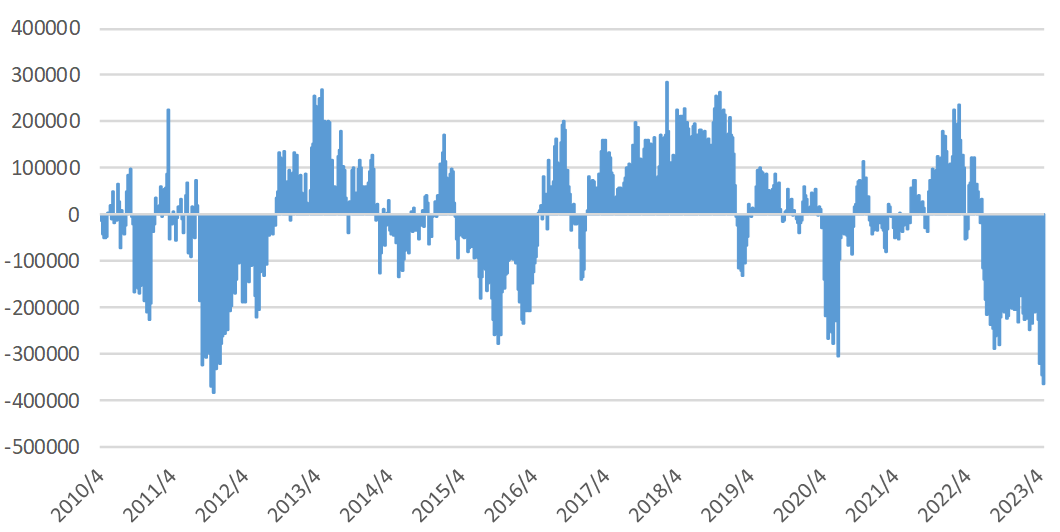

実際に中堅以下の企業を取り巻く環境は厳しくなりつつあります。決算でも大規模銀行は総じて堅調な結果が見られましたが、地銀等は不安定な状況にあり、今後規制の強化が予想されますし、融資基準の引き締めによる経済への影響も懸念されます。中小企業に関するデータでは信用状況の引き締まりを訴える企業が増えており、労働市場についてのデータも弱くなっています。これは過去の関係では今後の失業者の増加を示唆しており注意が必要です。

(※)3ヶ月前より借り入れが容易か困難かを問うアンケート調査。数値が上(下)に行くほど借り入れが容易(困難)であることを示す。

(※)中小企業の雇用計画は雇用を増やすか減らすかのアンケート調査。右軸逆メモリであり、グラフが上(下)に行くと雇用を減らす(増やす)企業が増加していることを示しており、その際に青の失業保険を申請する人が増えている(減っている)。

実体経済を示すデータはGDPで直近2023年第1四半期は前期比年率1.1%成長と成長鈍化ながら、リセッションが警戒される中でもマイナス入りせず底堅い成長を示しているとも言えます。ただ、今後中堅以下の企業群のファンダメンタルズが悪化していく点が警戒されます。また現在マネーサプライは大きく減少しており、これは実体経済の引き締まりを示唆しています。

今後は実体経済の悪化度合いを確認する局面

投資家がすでに慎重な姿勢にあり、弱い経済指標が相応に想定されていることから株式市場は堅調な動きにあるものの、今後は実体経済の悪化度合いを確認する局面となります。商業用不動産などすでに懸念されている分野もありますが、目に見えないところにもリスクが潜んでいますし、マネーサプライ減少など経済が金融引締めの累積的影響に直面する中で、弱い分野が顕在化しやすい点には注意が必要です。なお債務上限引き上げ議論のなかで米国のCDSは急上昇しており、短期的に動向が注目されます。

(※)CDSの保証料率は米政府が支払いを履行できない場合に備える保険のような役割を果たす。買い手は売り手に保証料を支払う一方で、債券の発行体が元利払いを行えなくなると売り手から金利や元本の支払いを受けることができる。債務不履行の懸念から保証料率が上昇している。

短期的に株価が戻っても中期的には慎重姿勢続く

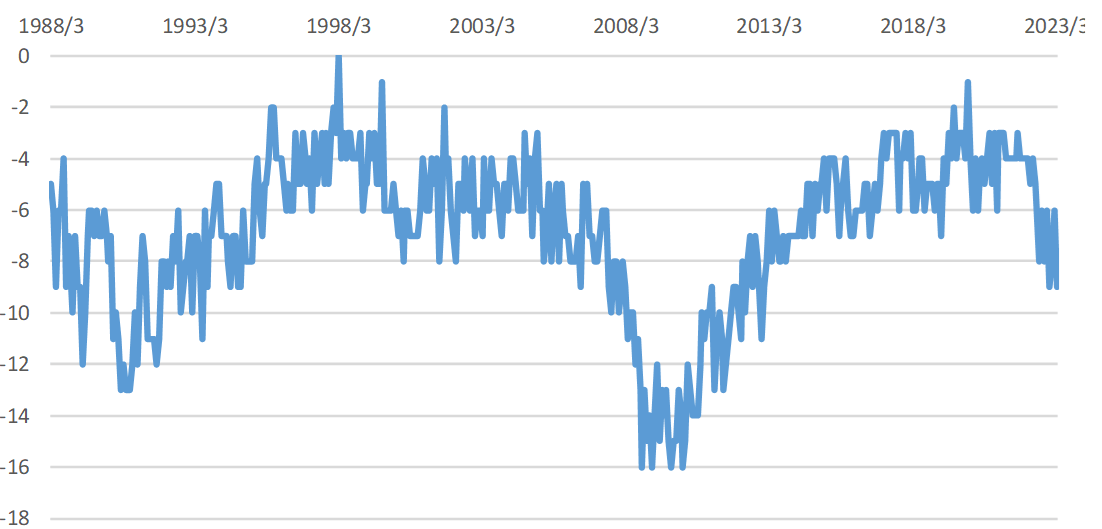

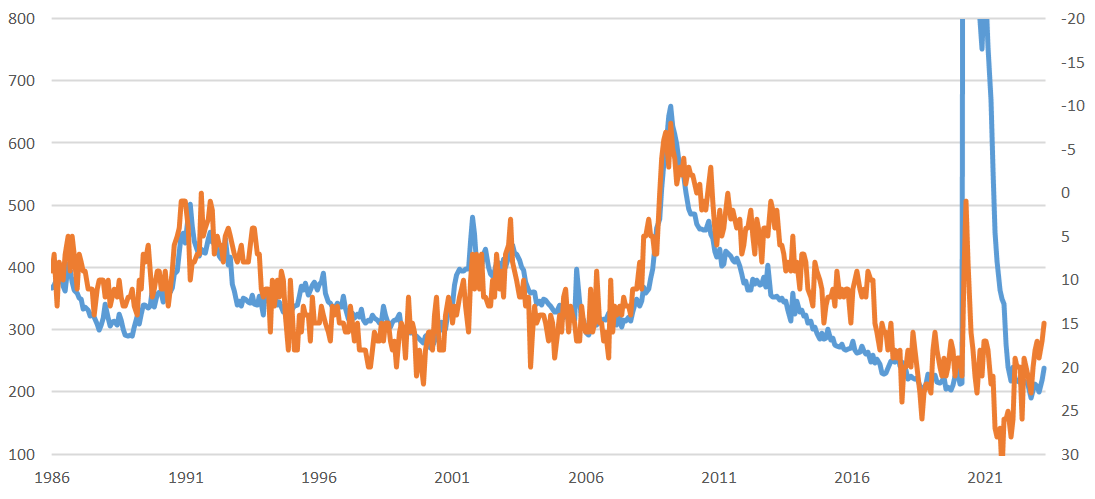

イールドカーブが長短逆転して経験則では景気後退を示唆する債券市場と、慎重なスタンスが浸透した結果堅調に推移する株式市場との違いは何でしょうか。どちらかが間違っている可能性も議論されますが、織り込むタイミングの違いが出ているのではないかと考えています。リセッションを控え、長短金利の逆転は通常1年以上前から見られる現象です。一方株価を動かす業績はこれまでも景気後退とともに調整を強いられてきました(図表6参照)。特に景気後退の入り口はバリュエーションも調整することで株式市場全体が調整してきました。

物価や地政学的関係など過去と大いに異なる展開にあり、またテクノロジーの進歩とともにニュースフローや投資行動が迅速になるなかで経験則を真に受けるのは危険ですが、実体経済の悪化が進めば企業業績は引き下げられるでしょう。短期的な株価の戻りは歓迎すべき一方で、中期的な見通しついては、いまだ慎重に構えていた方が良いと考えています。

(※)業績予想上は現在発表されている2023年1-3月期がボトムと見られているが、今後景気後退期を迎えるのであれば業績は引き下げられる可能性が高い点に注意。