先週の動き:強弱を繰り返すFRB利上げ観測の下でニューヨーク金先物価格(NY金)は2,000ドル割れ、国内金価格は円安を追い風に高値圏維持

先週のニューヨーク金先物価格(NY金)は、発表される米国関連指標の強弱や米連邦準備制度理事会(FRB)高官の金融政策を巡る発言内容に応じ、寄せては引く波のように強弱を繰り返す、FRBの利上げ見通しに上下動する展開が続いた。

先週末4月21日のNY金の通常取引終値(清算値)は前日比28.60ドル安の1,990.50ドルで終了した。新たな四半期入りとなった4月に入って以降、前日まで14営業日連続で終値2,000ドル超を維持してきたが、心理的にも節目となる価格を下回ることになった。

先週は、5月2~3日に予定されている米連邦公開市場委員会(FOMC)に先立ち、4月22日以降はFRB高官が発言を控える、いわゆるブラックアウト期間に入ることから、連日にわたり複数のFRB関係者の発言が市場の反応を招いた。

また、冒頭で触れたように米国関連指標の強弱がFRBの利上げ継続観測の強弱に焼き直され、米長期金利とドル指数(DXY)の上下動を通し、ダイレクトにNY金も上下動を引き起こした。NY金は週間ベースでは25.30ドル、1.26%安と2週連続の下げとなった。

ここまでのところ直近の高値は終値ベースでは、4月13日の2,055.30ドル、取引時間中の高値も同日の2,063.40ドルとなっている。なお、過去最高値はいずれも2020年で終値では8月6日の2,069.40ドル、取引時間中では2,089.20ドルとなっている。

4月21日の市場は4月速報値の米国経済指標の好転が前日までに高まっていた景気下振れ懸念を緩和させるとともに、追加利上げを巡るFRB高官発言と相まって、米長期金利を押し上げるとともにDXYも強含みとなり、金市場は売り優勢の流れとなった。

先週のコラムではNY金想定レンジを2,000~2,040ドルと想定していたが、実際には1,980.90~2,028ドルと20ドルほど想定レンジを下回ることになった。取引時間中に2,000ドル割れを見ながらも、終値で2,000ドル台を回復する流れの継続を読み、下限を2,000ドルとしていた。

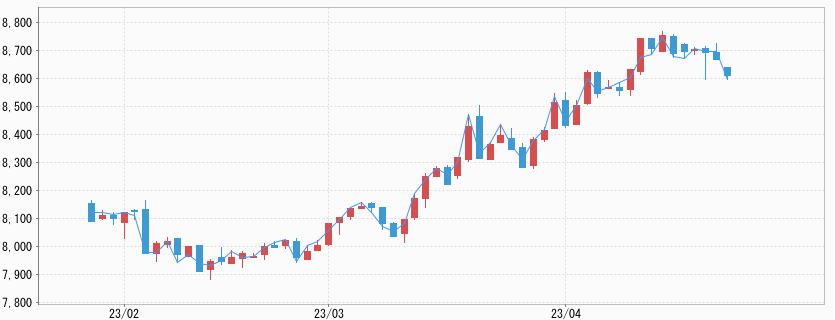

一方、国内金価格のレンジは8,520~8,676円となり、こちらは先週のコラムで解説した想定レンジ8,500~8,700円にほぼ沿った動きとなった。NY金の下落を米ドル/円相場の円安が相殺する形で、高値懸念の維持が続いている。

イベントレス型複合要因によるNY金の上昇

4月に入って以降のNY金の展開は、一時は終値ベースで2020年の歴史的高値に迫る水準になるなど、予想以上に堅調な流れが続いてきた。2020年8月と2022年3月のNY金の2,000ドル超の高値水準上昇の大きな特徴は、イベント含みの上昇であったことだ。

前者は新型コロナ危機、後者はロシアによるウクライナ侵攻に反応したものだった。後者は短期急騰、そして急落の典型的な有事反応だった。ところが今回の展開は、3月の米銀2行の破綻をきっかけにしているものの、その後の金融環境の変化を映し、じわじわと上昇しているのが特徴と言える。いわばイベントレス型の上昇と言える。

マクロ要因を含め、足元の金市場を取り巻く環境は刺激要因が多いのは確かだ。まず、年内に米国の景気後退が予想されている中で、一定のインフレ環境は残るとみられること。そして、米銀問題もすでに貸し渋り・貸しはがしという状況に移行しており、FRBも想定しているように信用収縮がどの程度進展し、景気に影響を及ぼすかが注目されている。

いわばカネ詰まりが、次の問題を引き超す可能性があることに注意が必要だ。ウクライナ情勢や米国の政治分断・債務上限引き上げ問題なども懸念され、複合的なリスクがNY金の歴史的高値圏での推移のサポート要因となっている。

ただし、どれも今後材料として育ちそうな可能性があるという段階で、現時点では小粒と言える。今のところそれらが合わさって価格をサポートしている印象が強い。足元では上値追いという点では燃料不足(手掛かり材料が一巡)であることは否めず、当面不安定な値動きが続くとみたほうが良いだろう。

混在する材料の中で、どれかは夏に向け存在感が増すものが出てくるかと思われ、今後の展開を決めることになりそうだ。最終的にはイベント型の上昇に転じ、加速して過去高値を更新し、調整局面入りという流れを想定している。

転換点を思わせる強弱混在する米国指標

先週の米国関連指標は強弱混在する形で市場の値動きを大きくした。米国経済は冷え始めているものの、触る場所によってはいまだ過熱しているところや、逆に冷えているところもあり、視点により判断は分かれる。

週明け4月17日に発表された4月のNY地区連銀製造業景況指数は、総合で10.8と、前月(マイナス24.6)から大幅に上昇した。市場予想はマイナス18.0(ロイター)だったので、予想外の上昇ということになった。

この指標は、ゼロを境に拡大と後退を示すが、拡大圏に浮上するのは5ヶ月ぶりのことである。需要を示す指数が大きく改善し、新規受注と出荷が急回復した。新規受注の指数は過去最大の46.8ポイント上昇となり、25.1と1年ぶり高水準となった。

歴史的な金融引き締め策の中でも予想外に力強さを見せる指標に、FRBによるインフレ対応の利上げが正当化されるとの見方が復活し、米長期金利が上昇した。それに連動するようにDXYが上昇し、NY金は売られた。

一方、4月20日に発表されたフィラデルフィア地区連銀の製造業景況指数は逆の内容となる。マイナス31.3と、前月のマイナス23.2から低下し、約3年ぶりの低水準を付けた。予想はマイナス19.2だった。今後の6カ月業況予測はマイナス1.5と、マイナス8.0から改善したものの、今後6ヶ月の設備投資予測はマイナス5.4と、マイナス3.8から悪化した。

また、同じ4月20日に米労働省が発表した4月15日終了週の新規失業保険申請件数は前週から5,000件増加し24万5,000件となった。市場予想(24万件)を上回り、労働市場が徐々に減速していることを示唆した。NY金は終日2,000ドル超を維持し上昇で終了した。

NY金が終値で2,000ドル割れに至った4月21日は、S&Pグローバルが発表した4月の米購買担当者景気指数(PMI)速報値が総合指数で53.5と前月確報値の52.3から上昇し、11ヶ月ぶりの水準に上昇した。米経済の底堅さを示したと受け止められ、米長期金利は上昇、DXYも上昇しNY金は売られた。

強弱混在する指標は、米国経済が転換点に差し掛かっていることを思わせるが、その方向が上昇なのか下降なのかと問われれば、減速(下降)方向と捉えている。

今週の見通し:米1~3月期GDP速報値、3月コアPCEデフレーター、日銀の金融政策決定会合に注目。NY金は1,980~2,030ドル、国内金価格は8,480~8,700円を想定

早くも4月も最終週となる。今週は米国関連で4月27日に1~3月期国内総生産(GDP)速報値、4月28日に3月個人消費支出価格指数(PCEデフレーター)の発表が注目される。

1~3月期GDP速報値では前期比年率2.0%増と、10~12月期からの伸び鈍化が予想されているものの依然プラス成長を維持する公算となっている。また、3月PCEデフレーターについては、FRBがインフレ指標として注視しているエネルギーと食品を除いたコア指数が注目となる。

前年比で4.5%増と、21年10月来の低い伸びが予想されている。予想通りとなってもFRBの目標値の2倍を超える水準だが、インフレ鈍化が示されれば5月FOMCでの利上げが今回の利上げサイクルの最終という見方が高まり、NY金の2,000ドル超への復帰が想定できそうだ。

なお、4月27~28日の日程で日銀の金融政策決定会合も予定されている。大規模緩和が据え置かれ、イールドカーブ・コントロール(YCC)政策の修正にはなお時間を要することが確認されると円安傾向が強まり、国内金価格の押し上げ要因となる。

今週、NY金は1,980~2,030ドル、国内金価格は8,480~8,700円を想定している。