短期的にリセッションリスクが増している

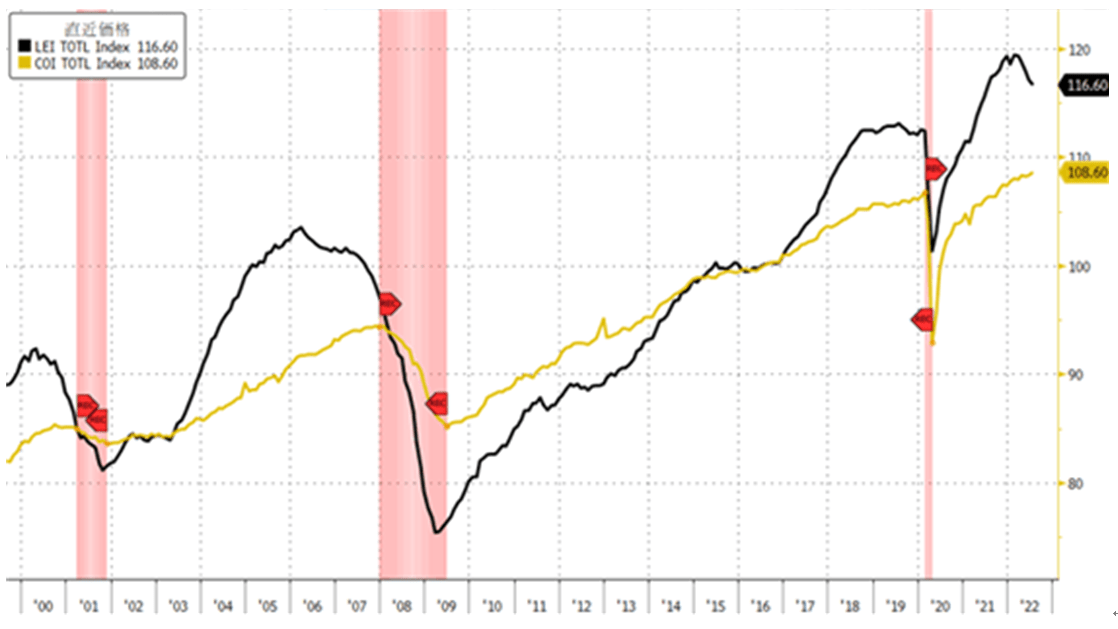

米民間経済研究所のコンファレンスボードが労働市場、企業活動、金融市場など景気に先行して反応するとみられる10項目の指標を総合させた指数を算出し公表しています。景気の方向性や転換点を判断するうえで、その指標の先行性から重要視されています。

7月の景気先行指数は116.6(2016年=100)、前月比マイナス0.4%・前年比プラス0%となりました。当局者は「5ヶ月連続の下落で短期的にリセッションリスクが増していることを示唆」とコメントしています。

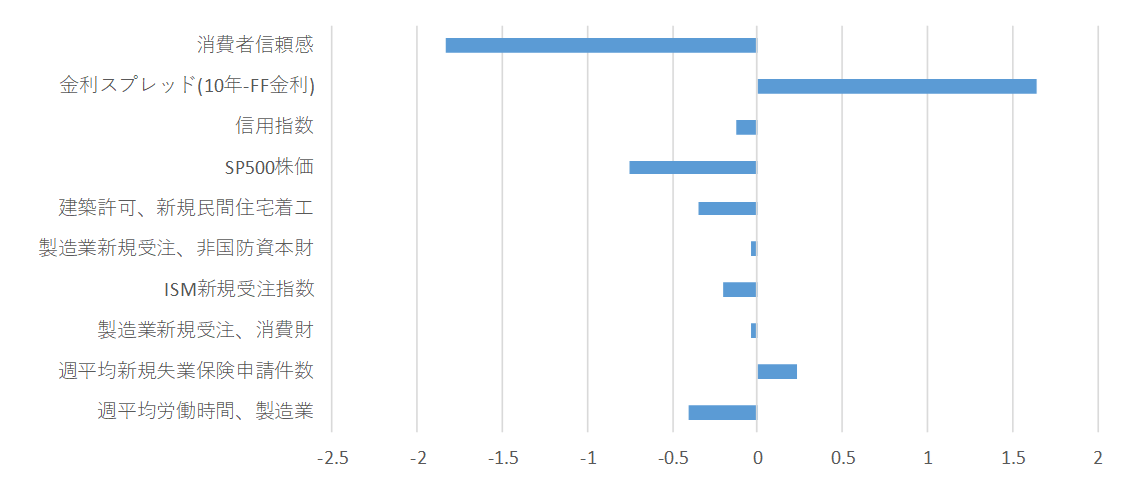

構成項目を見ると様々な指標が軟化しており、以下図表2の通りプラス寄与は金利スプレッド(イールドカーブ)と週平均新規失業保険申請件数の2つにとどまっており、景気の弱さが広範に渡っていることが示唆されています。なお、コンファレンスボードは第3四半期の景気は減速し年末または2023年初に短期かつ緩やかなリセッションの可能性があるとコメントしています。

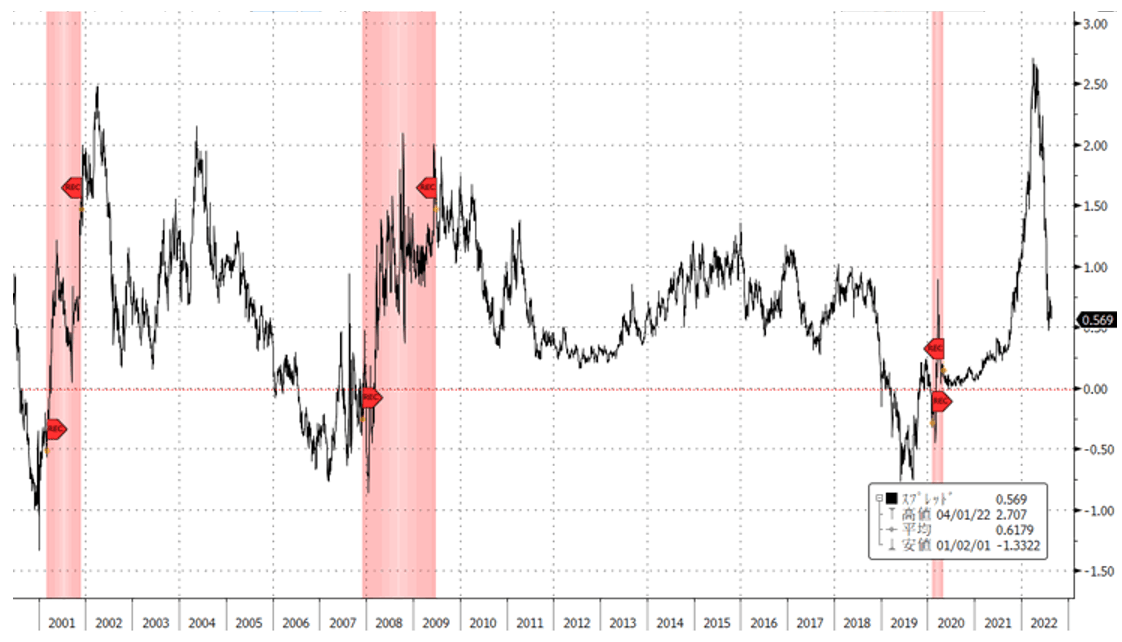

なお、金利スプレッド(イールドカーブ)ですが、こちらでは10年対FF金利が参照されています。一方市場で注目される米国の10年債利回りマイナス米国の2年債利回りはマイナス圏にあるなど見え方は様々です。以前FRB(米連邦準備制度理事会)のパウエル議長が言及して注目されたイールドカーブは、先物市場から算出される18ヶ月後の3ヶ月物短期証券利回りと現在の3ヶ月物短期証券利回りとの差です。以下の通り警戒すべき水準に近づいてきていると言えます(網掛けはリセッション)。

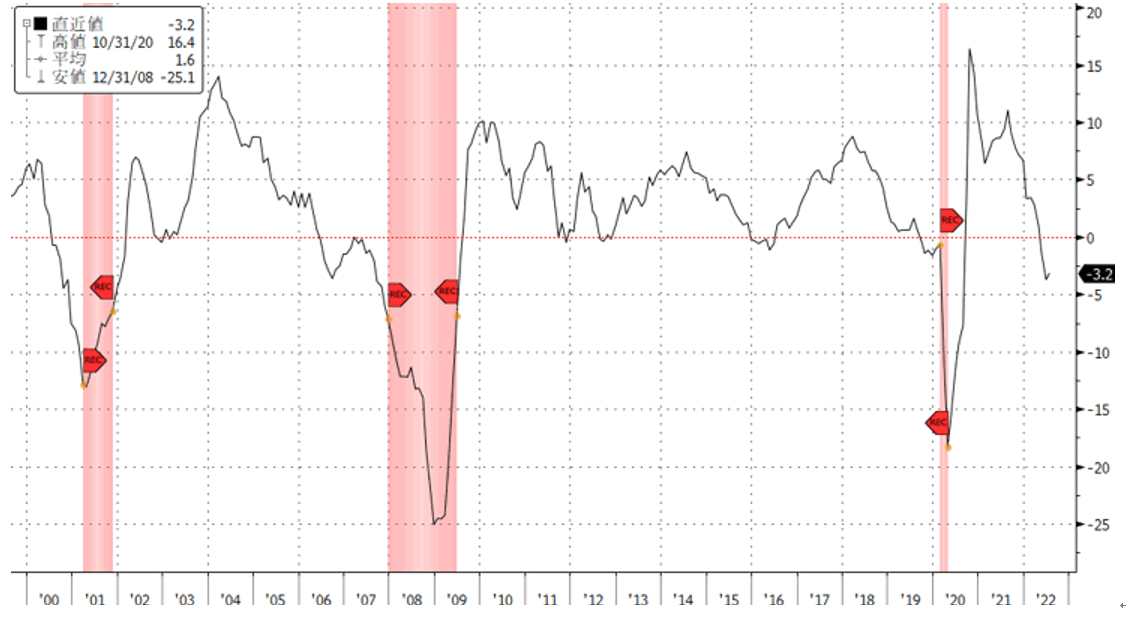

コンファレンスボードでは景気先行指数の6ヶ月前比(図表4)で0を下回る状況に警戒シグナルをつけており、現在も該当します。

リセッションに備えるポートフォリオ内の資産配分の考え方

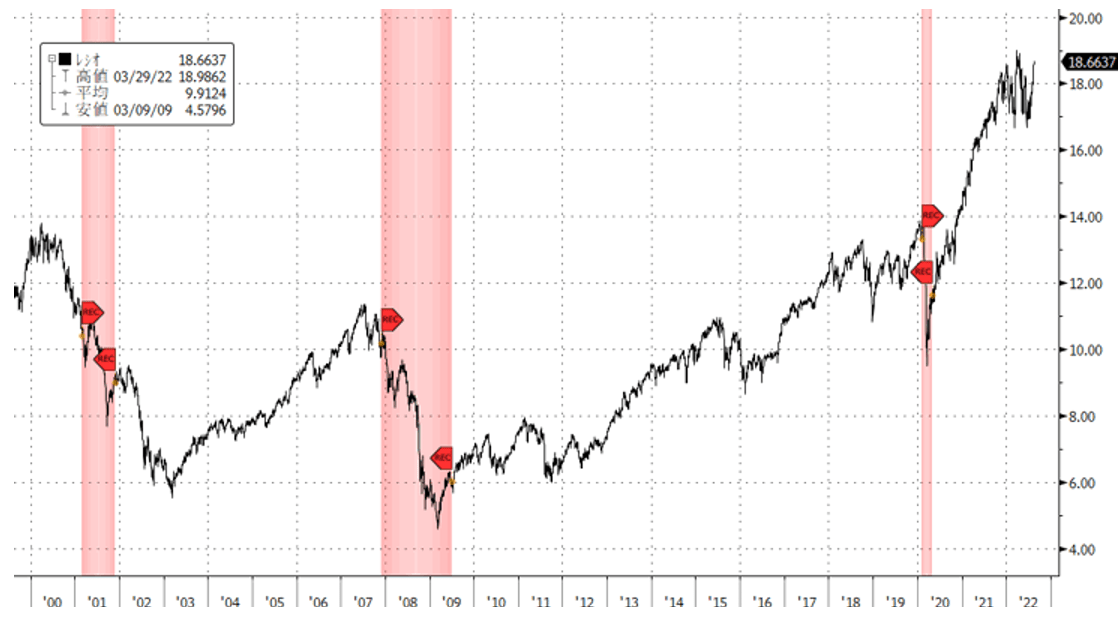

リセッションに対する考え方は「リセッションを正しく恐れる」でも言及しましたが、ポートフォリオ内で債券の組み入れを増やす、また株式においても高配当やディフェンシブ業種を意識することで、全体のパフォーマンスの安定化を図られては如何でしょうか。以下のチャートは世界株指数(対世界債券指数)です。上に行くほど債券に対して株式が有利な局面ですが、網掛けのリセッション時には債券が優位となっています。世界的にこれまでの超低金利から脱し始めようやく債券の利回りに妙味が出始めています。景気サイクル変化への備えとして注目されます。