いささか旧聞に属する記事になってしまいましたが、以下の記事でイーロン・マスク氏がツイッター(TWTR)を買収することに関連してユーザ数を抱えているウェブサービス企業に注目ができるのではないかという見方をご紹介しました。その後、マスク氏のツイッター社買収は頓挫し、ツイッター側がマスク氏を訴えるなど泥仕合になっています。一方、ツイッター社は引き続き(マスク氏のいうボットの数は不明ですが)強力なプラットフォームとして評価されているように思います。

●マスク氏がツイッター買収へ。ポテンシャルがある国内上場のネットサービス企業は?(2022年4月26日)

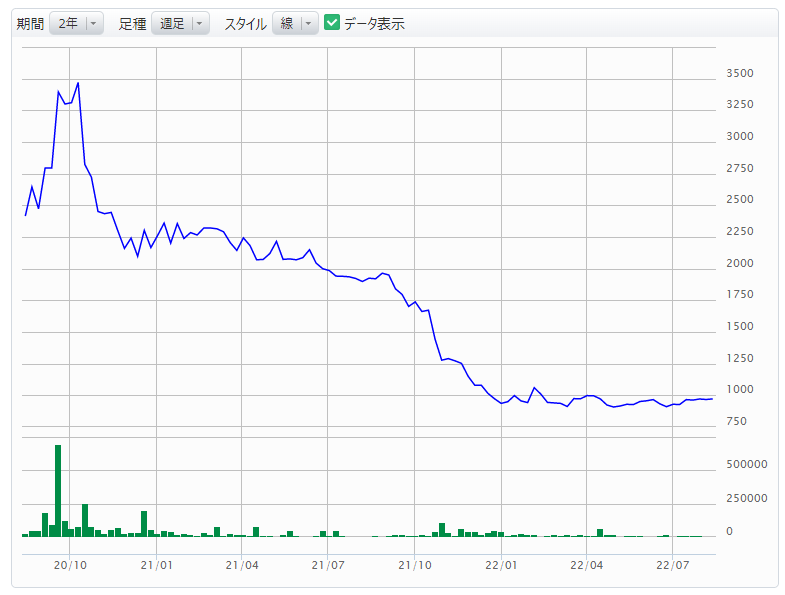

2021年の冬以降ウェブサービスへの評価は大きく落ちており、代表格であるネットフリックス(NFLX)の株価は700ドル近い水準から一時は200ドルを割るところまで下落してしまいました。その後、8月8日時点で234ドルまで回復してきていますが、大きく下落している状況には変わりありません。日本でも同様に大きく下落しているウェブサービス企業が少なくありません。

2021年冬以降にウェブサービス企業の株価が下落した要因

2021年の冬以降のウェブサービスの企業の株価下落は大きく3つの要因で説明できるように思います。

(1)金利の上昇

まず、最も影響が大きいのが金利の上昇傾向です。一般的に高成長の企業は高い評価をされます。高い評価というのは利益に対しての株価が非常に高くなるということです。例えば、成長の乏しい企業は利益の10倍くらいの株価で評価される(PER10倍)のに対し、高成長の会社が利益の50倍くらいの株価で評価される(PER50倍)ことがあり得ます。

逆に言うと、PER10倍の企業の益利回りは10%で、PER50倍の会社の益利回りは2%であるということです。この益利回りも運用対象である以上は金利と比較されます。金利が1%上がると、益利回りが10%の企業はそれを差し引いても9%ですが、益利回りが2%の企業の場合1%に半減してしまいます。金利が低いときは低い利益率でも成長に期待できますが、金利が上がると利益率の低い企業にはお金が集まりにくくなります。

(2)物価の上昇

次に物価の上昇です。金利の上昇もこの物価の上昇を抑えるためなので、根っこの問題はアフターコロナと呼ばれる経済再開と、コロナの影響による供給の混乱、ロシアによるウクライナ侵攻などが挙げられますが、収入が増えない中で物価が上昇すると、従来の追加的な支出を抑える必要が出てきます。

食費や光熱費の支出は避けられないので、ウェブサービスの費用は支出抑制の対象になりやすそうです。実際、ネットフリックスの会員数は減少に転じ、それはサプライズと受け止められました。

(3)アフターコロナへのシフト

3点目はアフターコロナへの移行です。人々はリアル店舗で買い物やエンターテイメントを楽しみ、飲食店で食事し、外で集まるようになってきています。これもウェブサービスには逆風です。

ウェブサービスに吹く逆風、ネットフリックスへの影響は限定的か

このような逆風が重なった結果、ウェブサービスの株価は先ほどのネットフリックスの例で見たように大きく下がっています。一方、実際のネットフリックスへの影響は2022年の第1四半期の会員数の減少は20万人と2億2000万人の会員数からすると限定的で、第2四半期も200万人の減少見込みでしたが100万人弱の減少にとどまり、第3四半期には回復を見込んでいます。2019年以降で6000万人もの会員を獲得したことを考えると限定的な反動にも見えます。

ネットフリックスは広告つきのコースの追加など新たな成長戦略も提示しています。もちろん、動画のウェブサービスはアマゾン・ドットコム(AMZN)、アップル(AAPL)やアルファベット(GOOGL)のYouTubeに加え、ウォルト・ディズニー(DIS)や旧来の放送局なども含め競争が激しくなっており、ネットフリックスの成功が簡単ではないという考えもありそうです。しかし、そういう競争環境などはある程度想定されており、金利上昇や物価高、コロナの影響が想定外であったとすると、現在の株価が妥当かというのが投資可否の判断になりそうです。

日本株、「ウェブサービス」関連銘柄の動向

ウェブサービス運営会社の魅力を説明する記事として、2021年12月に以下の記事を掲載しています。

●業績・株価が長期低迷中のクックパッド、魅力はどこにある?(2021年12月3日)

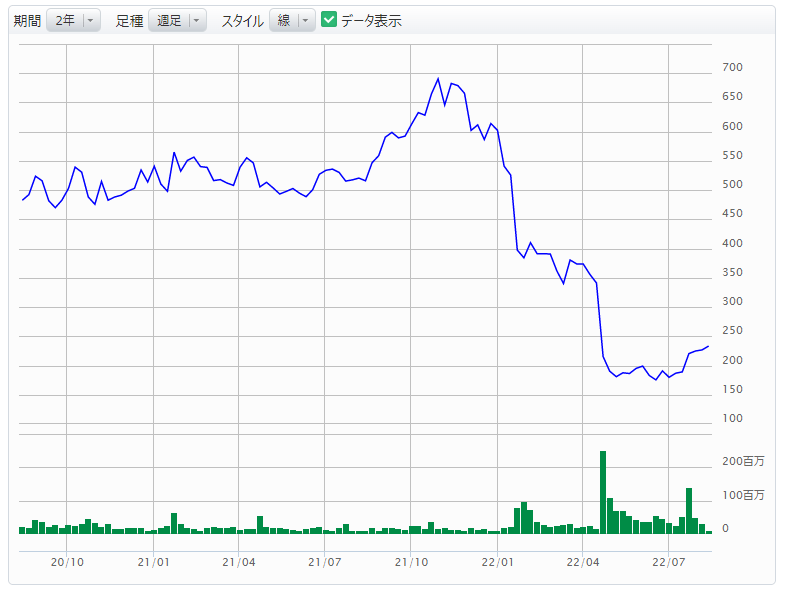

この時点で250円くらいだったクックパッド(2193)の株価は直近で210円くらいに下がっています。

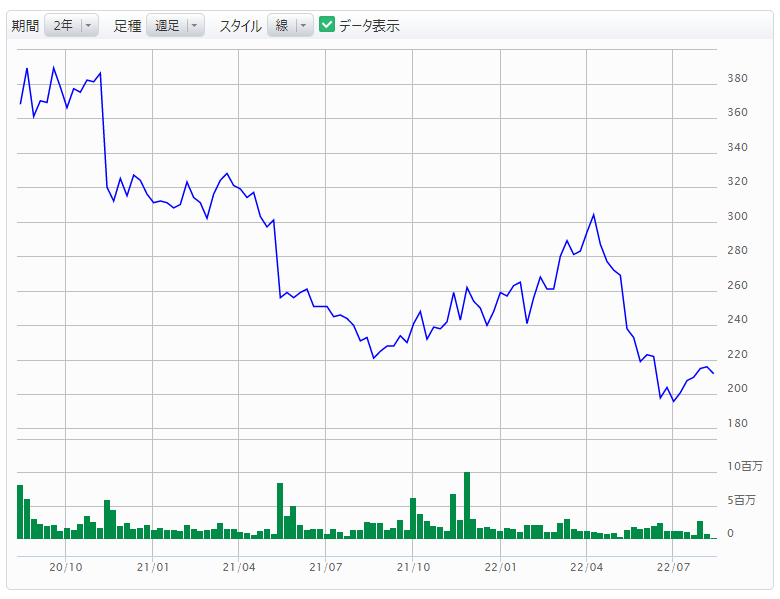

ネットフリックスに似た日本の企業ですと「UNEXT」を展開するUSEN-NEXT HOLDINGS(9418)があります。同社は3,000円強であった株価が一時は1,700円台まで下がり、直近では2,100円程度と、そういう成長株に比べると限定的ですが、下落傾向は同様です。

クックパッドの有料会員数はこの半年(2021年9月末と3月末)で183.4万人から180.2万人と下落傾向ですが急落しているわけではなさそうです。業績はこの有料会員事業をその他事業で賄おうとしていますが、なかなか進んでおらず2022年第1四半期(2022年1月-3月)の決算では減収減益(損失拡大)となっています。その中で株価が維持しているのはこの有料会員数が評価されていると言えるでしょう。

では、このような会員を持っている日本のウェブサービス運営会社はどういうものがあるか見ていきましょう。

以前の記事にも書いたようにヤフー、LINE、ZOZOを抱えるZホールディングス(4689)や楽天グループ(4755)があります。また、ウェブサービスに特化はしていないもののリクルートホールディングス(6098)も求人サービスを中心に「じゃらん」や「ホットペッパー」などのウェブサービスを展開しています。携帯電話の大手キャリア3社ももちろん有力です。しかし、これらの企業は規模も大きく、あまり面白みがないとも言えそうです。

より小さいウェブサービス会社と会員数を見ていってみましょう。まずは、時価総額が20億円台という小さい規模ながら面白いウェブサービスを展開している企業をご紹介します。

メールマガジンのまぐまぐ(4059)は有料会員を12.1万人(2022年3月末)抱えており、有料会員とは異なりますが「MAG2 NEWS」などの利用者数は増加傾向が続いているようです。売上高などの絶対水準は小さいものの、時価総額は20億円を下回る水準です。

ALinkインターネット(7077)は天気予報サイトの「tenki.jp」を日本気象協会と協力して運営しています。こちらは有料会員事業を始めたばかりですが、一定のPVを維持しているサイトです。こちらも時価総額が20億円程度で、2019年末の上場時に4,000円を超えた株価は1,000円を切る水準まで下がり、値ごろ感が出ています。

ベビーカレンダー(7363)は妊娠や出産、育児などのベビー向けのサイトを運営しています。同社も有料会員ではなく、メディアとしての展開を行っています。2021年3月の上場時に10,000円を超えた株価は2,500円を切る水準に落ち込んでおり、時価総額はこちらも20億円台です。

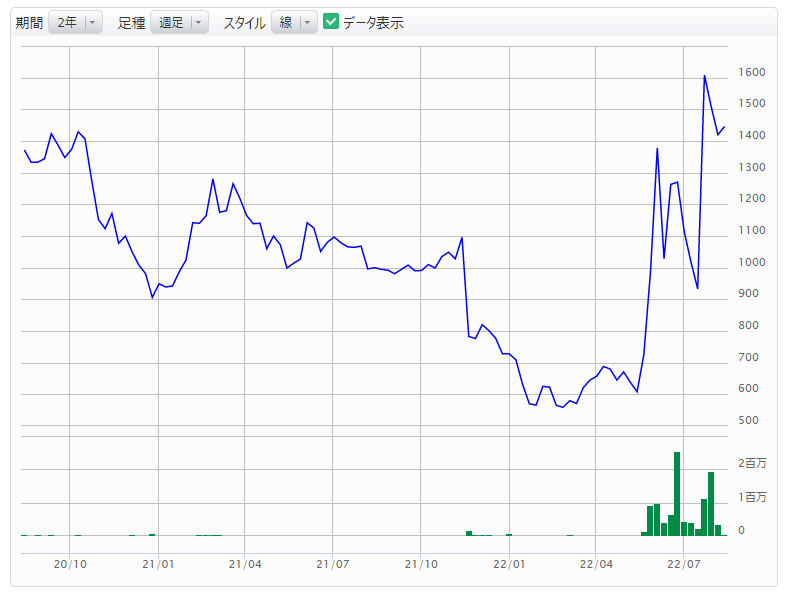

体育会の学生の就活サイト「スポナビ」を提供しているスポーツフィールド(7080)もターゲットが特殊ですが、面白いウェブサービス企業だと言えそうです。同サイトの登録者数(2022年3月末)は2万人を超えており、高水準が続いています。就活サイトという特性上、定期的にユーザが一巡しますが、利用者は累積されていくので将来的には中途採用などへの展開も期待できそうで、同社でもそういうサービスを展開し始めているようです。こちらも2019年12月の上場時に4,000円を超えた株価が2022年1月には500円台とかなり売り込まれていましたが、その後1,500円を超える水準まで株価は回復してきています。

店舗紹介サイト「エキテン」のデザインワン・ジャパン(6048)は足元では伸び悩んでいますが17,000を超える有料掲載店舗を抱えています。同社も時価総額が20億円台です。

もう少し知名度のある企業ですと、ブログサービス、ブックマークサービスで有力なはてな(3930)があります。1000万人を超えるユーザ数を維持していますが、広告収入などが不調ということもあり、2019年に5,000円を超えた株価は1,200円台に低迷し、時価総額は40億円を下回る水準です。

オンライン英会話サイトで最大手のレアジョブ(6096)は累積の無料会員が100万人を超えています。伸び悩み感はあるものの株価は2019年の2,750円超えから直近では500円台と大きく落ち込んでいます。

「めちゃコミック」のインフォコム(4348)、「まんが王国」のビーグリー(3981)、「Renta!」のパピレス(3641)、「fujisan」の富士山マガジンサービス(3138)などの電子書籍関連も大きく下がっています。こちらも競争の激しい分野ですが、電子書籍は複数サイトで購入するのは億劫ということもあり、比較的各社の業績の推移は安定していそうです。過去には「ebookjapan」を運営するebookがZホールディングスの傘下に入るということもありました。

はてなは顧客向けウェブサービスのテクノロジーを活かして、いくつもの企業の電子書籍サイトのシステム構築などを行っており、レアジョブは法人向けの英会話研修事業を強化するなど、ウェブサービスに逆風が吹く中で新たな展開を進めている企業も少なくありません。個人向けウェブサービスを行っている企業であれば、その企業のサービス力のようなものは比較的ユーザ目線で理解しやすいように思います。このような逆風の時こそ企業をしっかり分析して面白い投資機会を探せればと思います。