前回の記事では、アクティビストが投資先に選ぶ企業は「経営面で問題はあるが、魅力的なポテンシャルを持つ企業」であり、「経営面の問題」は業績や株価などで比較的見えやすいという話をしました。一方で「魅力的なポテンシャル」の多くは決算書に表れてこないため、比較的見えにくいということを説明しました。例えば、決算書に表れにくいものとして(こちらは詳しく見ると確認はできますが)、優良子会社・優良資産・優良不動産などを挙げました。

また、企業の人材・顧客基盤・ブランドは基本的には決算書に表れないとお伝えしました。正確に言うと、決算書に表れにくい資産を持つ企業を買収すると、目に見える資産と買収額の差を「のれん代」として計上するため、その中にこのような資産が含まれると考えられます。それでも、人材の価値がいくら…と出ることはありません。

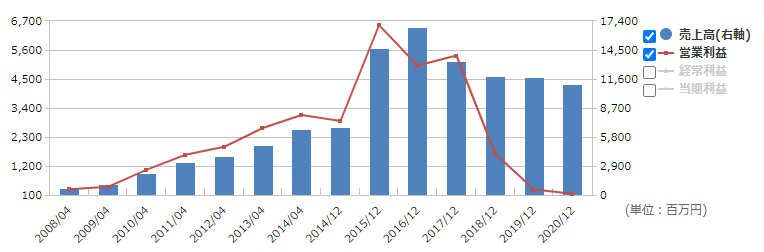

クックパッドの業績・株価は2015-2016年をピークに下落の一途

では、アクティビストが投資を開始したクックパッド(2193)には、どのような魅力があるのでしょうか。前回の記事でも触れましたが、同社は業績が低迷しており、それゆえに株価も低迷しています。

売上高は2016年12月期を頂点に低迷傾向で、営業利益(図表1の赤線)はここ2年ほど赤字間際というほどに落ち込んでいます。実数でいうと、2016年12月期に168億円あった売上高は、2020年12月期には111億円、同じ期間で営業利益は50億円から2億円に激減しています。この業績で株価が上がるというのも難しく、以下のチャートのようになっています。

決算が頂点を極めた2015年から2016年にかけて2,500円を超えた株価はその後下落の一途で、2021年の8月には215円という安値をつけています。つまり、業績・株価は非常に低迷しており、しかもいずれもこの5年近く悪化方向で、少なくとも現状では改善が見えないという状況です。

「魅力的なポテンシャル」を探る方法とは

そんなクックパッドにどのような「魅力的なポテンシャル」があるかを知ることは、他の企業分析の参考にもなるように思います。先述の通り「魅力的なポテンシャル」は決算書に表れにくい傾向があります。そのため、多くの企業はそれらを「決算説明資料」で説明します。

例えば、クックパッドもそうですがネットサービスを考えてみましょう。もちろん、最終的なネットサービスの「売上高」は決算書に示されます。しかし、ネットサービスがうまくいっているかを考える場合、単純な売上高よりもサービス登録者数、サービス利用者数、サービス利用継続者は多いか、解約者の方が多いか、新規登録者は多いか、新規登録者の獲得コストはどれくらいか、課金者と無課金者の割合はどれくらいか、課金者はどれくらい課金しているのかといったところが気になるでしょう。

その他にも、単純な売上高が大きい企業よりサービス利用者が急増している企業のほうが良いということも考えられるでしょう。また、新規登録者の獲得コストが上がっていれば、一見、新規登録者数が増えているように見えても成長性が落ちてきていると考えられます。これが決算書では見えにくい顧客基盤です。企業によっては上記のような情報を決算説明資料で詳しく説明しています。

クックパッドの決算説明資料から分かる意外な点

では、クックパッドの決算説明資料を見てみましょう。まずは、2020年の期末決算時の決算説明資料が参考になりそうです。一般的に多くの企業では特に期末決算時の決算説明資料に力を入れます。その次が中間決算時の決算説明資料で、第1四半期・第3四半期はそれよりは力が入っていないことが多いです。そのため、短期の変動よりもその企業の「魅力的なポテンシャル」のような基礎体力を見る場合は期末決算時のものがベターです。

クックパッドは2020年の決算も不調で、売上高は6%減、営業利益はもともと低い水準とは言え半減でした。しかし決算説明資料を見ると、2020年度の最後の四半期は同社の主力ビジネスであるレシピサービスの売上高が微増したことが分かります。その売上高は直近2年間の四半期単位で見ると最も良かったのが2019年第3四半期で18.6億円、最悪が2020年第1四半期で18.1億円です。直近四半期は18.4億円でした。つまり、売上はこの2年でほぼ下がっていないことが分かります。

ちなみに、この売上高を少し前の2018年度の期末決算の説明資料で見てみると、2016年から2018年にかけては15.9億円から18.1億円程度まで上がっていたことが分かります。最初に書いたように2016年から2020年にかけて業績も株価も下落の一途でしたが、このレシピサービスの会員売上高は当初増加しており、この2年間で見ても成長こそしていないものの、堅調に推移していることが分かります。

なお、2018年度の資料は2020年度の資料より個々のページの情報量が多く、かつページ数も多くなっています。決算の頂点の時期である2015年度のものはさらに充実しています。一般的にこのような資料では悪い情報は出したくないものなので、資料が充実しなくなるのは一般的に言うと良い情報が少なくなっている…ことでもあります。

また、例えば上記のレシピサービスの売上は継続されていますが、会員事業に合わせて書かれていた「レベニューシェア売上」は取り上げられなくなっています。これらの変化についても決算説明資料を読む際に比較して読むと、その企業の実態が見えてくると思います。

さて、過去の推移も見たところで直近の資料を改めて見てみましょう。レシピサービスの売上高は堅調であることが分かりました。(実は直近の2021年度の決算ではこの数字も悪化してきていますが…)その背景は次のページに書いてありました。同社の国内プレミアムサービス会員(これは課金対象の会員とのことです)の人数はこの2年で見ると199万人-204万人でやや減少傾向には見えますが、ほぼ同水準です。

同社のプレミアムサービスは月300円程度の課金です。300円を200万人に課金すると6億円、つまり3ヶ月・四半期で18億円ということで、最初の方のレシピサービスの売上高は基本的にこの数字に依存していることが分かります。この会員数も過去の資料を見てみると2016年には182万人-192万人でした。つまり、この有料会員は好調期に比べてもなお積み上がっており、堅調に推移していることが分かります。もちろん、当時は会員数が「増加傾向」だったのが、直近では「維持している」という水準で成長性は失われていますが、基盤はまだ失ってはいないということです。

また、クックパッドは技術力に定評があり、もともとウェブサイトの使い勝手で高い評価を受けている企業でした。最近の決算資料では見当たりませんが、過去には外部での評価も記載されていました。この顧客基盤の背景にはそのような使い勝手が表れていると見てもよさそうです。

また、調査会社がレシピサイトの調査をした結果(2020年5月株式会社テスティー調査)を見ると、アプリの認知度は10代から30代いずれもクックパッドが1位です。各年代で80%を超える認知度があり、競合のクラシルが60%に満たない年代が多いことと比べると圧倒的と言えそうです。また、利用者満足度を示す「使いやすさ・コンテンツ・料理利用度」において、平均を有意に上回っており、アプリ自体の評価は高いことが分かります。

つまり、クックパッドは業績・株価が低迷しているものの、顧客基盤は現在でも堅持しており、その背景には同社の技術力やアプリの使い勝手、そしてコンテンツなどがありそうです。そして、その知名度も競合を圧倒しています。これはまさに「魅力的なポテンシャル」と言えるでしょう。

クックパッドが有する強力な情報資産

特に200万人近いレシピに課金している顧客データは強力です。少なくともこの顧客の多くは料理に関心があり、料理にお金をかけても良いと考えているのです。その顧客がどのようなレシピを参照しているかもクックパッドは情報資産として有していると思われます。料理のための食材、食器、調理器具などを適切に販売することなどもできるかもしれません。もちろん、クックパッド自体もそのような経営を考えていると思います。しかし、外部から見るとこれだけの資産をもっとうまく活かせると考えることもあるのでしょう。

こうして見ていくと、業績・株価の観点から非常に厳しい状況に見えるクックパッドは、特に本業部分においてはまだまだ魅力的なところがあるように見えます。また、決算書に見えない資産でなくとも同社は200億円を超える現金を有しており、一方で時価総額は直近で270億円程度です。上記のような決算書に見えない資産を加えると面白い投資対象と考えたのでしょう。アクティビストはそこに目をつけて投資を始めたように思います。このような考え方をもとに企業を見ていくと、企業のポテンシャルを見抜く投資ができるのではないでしょうか。