大手ハイテク企業の成長期待は曲がり角を迎えているのか

米大手ハイテク5社、アップル(AAPL)、アマゾン・ドットコム(AMZN)、メタ・プラットフォームズ(META)、アルファベット(GOOGL)、マイクロソフト(MSFT)の2022年4~6月期の決算が出そろった。7月30日付の日本経済新聞の社説「変調の兆しの見える巨大IT企業の成長力」によると、この3ヶ月間における5社の売上高合計は1年前の同じ時期と比べて7%増にとどまり、2016年半ば以来の低成長となったという。

わが世の春を謳歌してきたメガハイテク企業も、金利上昇という大きなビジネス環境の変化を受け、これまでの成長神話に黄色信号が点灯しているのか。とりわけソーシャルメディア大手のメタ・プラットフォームズは2012年の上場以来初の減収という厳しい決算となった。

メタ・プラットフォームズが7月27日に発表した2022年4~6月期決算は、売上高が前年同期比1%減の288億2200万ドル、純利益は36%減の66億8700万ドルだった。主力のソーシャルメディア「フェイスブック」の月間利用者も3ヶ月前より200万人少ない29億3400万人にとどまり、市場予想を下回る結果となった。

背景にあるのはメタ・プラットフォームズの売上高の97%超を占めるネット広告事業の売上が伸び悩んでいることだ。中国発の動画アプリ、ティックトックとの競争が激化していることに加え、景気減速懸念から一部企業が広告費を絞り込んだとしている。

さらに、2021年10月に社名を変更して以降、注力事業と位置付けるメタバース関連への投資がかさんでいることも重石となった。4~6月期のメタバース事業の売上高は前年同期に比べて48%増の4億5200万ドルだったものの、営業損益は28億600万ドルの赤字だった。

一方、アップルが7月28日に発表した4~6月期(第3四半期)の決算で、売上高は前年同期比2%増の830億ドル、純利益は11%減の194億4200万ドルと、7期ぶりの減益となった。新型コロナ感染拡大に伴う中国でのロックダウンによって部品供給に影響が出たほか、ドル高が利益を押し下げた。

アップルは4月、中国のロックダウンの影響等で悪化したサプライチェーンのあおりを受け、4~6月期の売上高が40億~80億ドル程度押し下げられる可能性があるとの警告を示していたが、アナリスト向けのカンファレンスコールに臨んだティム・クックCEOは、こうした制約による影響は最終的に40億ドル未満にとどまったと述べた。

クックCEOは、4~6月期については「逆風が重なり」アップルの事業を妨げたと説明したが、今後数ヶ月で売上高が上向き始めるとの見通しを明らかにした。7~9月期にはサプライチェーンの制約による影響はさらに小さくなる見通しだ。

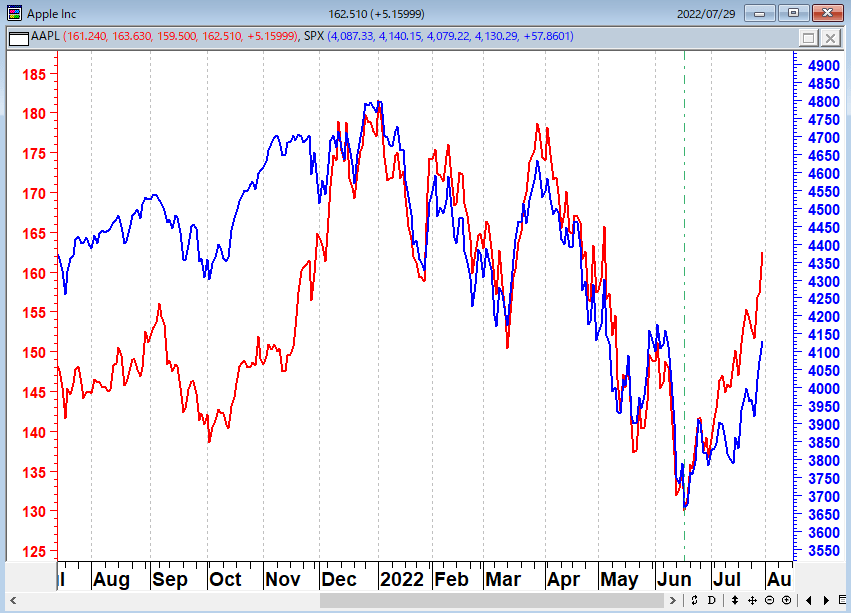

筆者は2013年から2021年までGAFAM買いとS&P500先物の売りを組み合わせて収益を上げてきた。しかし、金利の上昇からハイテク株にも逆風が吹いている。そのような背景から最近では、より保守的な「アップル買いとS&P500ETF売りを組み合わせた保険付き売買」が機関投資家の間で流行しているようだ。

アップルの7月の月間上昇率は19%と2020年8月以来の大きさ

前述の日経新聞の社説「変調の兆しの見える巨大IT企業の成長力」は、今回のハイテク決算を受けて次のように指摘している。

新型コロナウイルス禍でパソコン、オンラインサービス、ネット通販などの利用が広がった「特需」からの反動という特殊要因が大きいが、中長期的な成長力に変調の兆しもみえる。2~3割成長は当たり前だった米IT大手に対する成長期待が曲がり角を迎えていると投資家は認識すべきだろう。

サプライチェーンの混乱に端を発したインフレや世界的な金利の引き上げ等、業界を取り巻く環境はこれまで通りの強気姿勢から変調してきているのは事実だろう。しかし、ハイテク企業の成長という点では、まだら模様ではあるものの、伸びしろがあると筆者は考える。その鍵となるのはパブリッククラウド事業である。

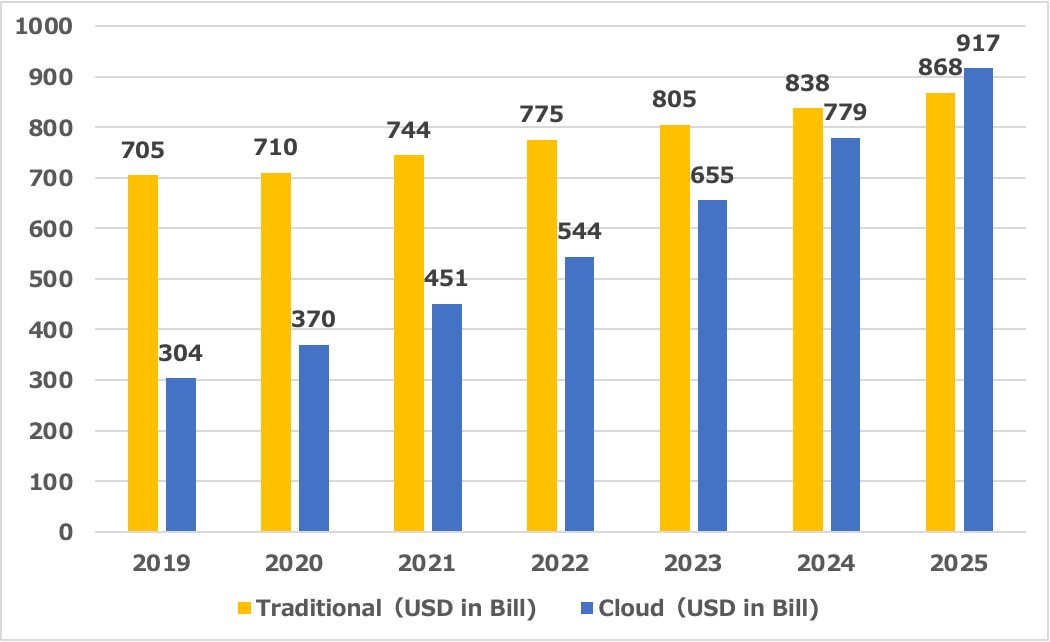

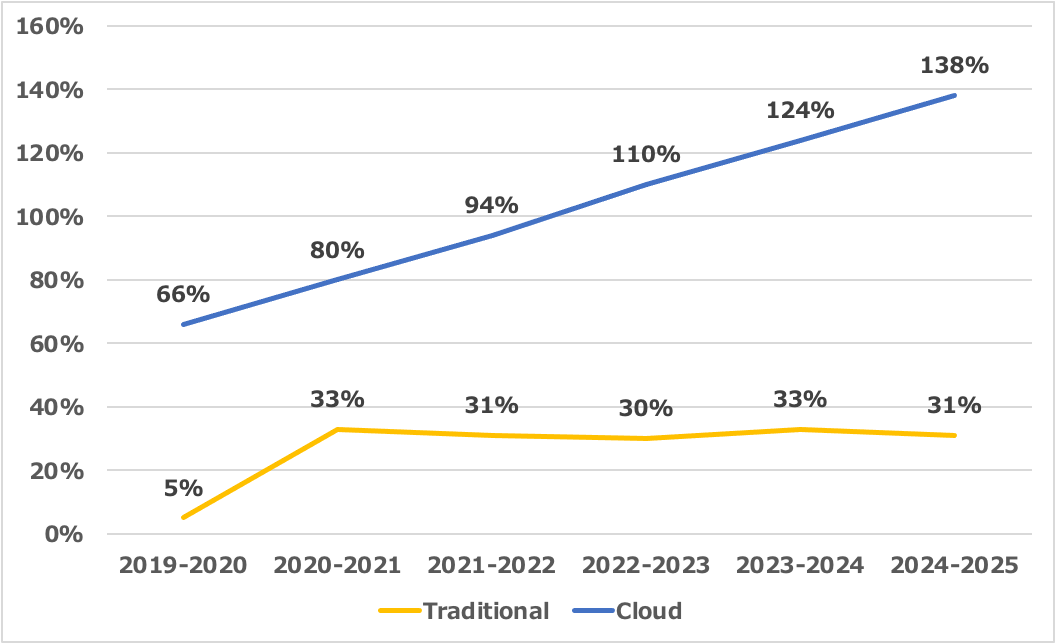

企業のクラウド投資は2025年に従来IT投資を上回る見通し

パブリッククラウドはデジタル化の推進に大きく寄与する社会の重要インフラであり、クラウド事業の成長は他のIT事業の成長を大きく上回っている。調査会社のガートナーによると、アプリケーションソフトウェア、インフラソフトウェア、ビジネスプロセスサービス、システムインフラ市場のうち、クラウドに移行可能なカテゴリを対象とした調査で、2025年にはパブリッククラウドへの企業投資が、従来のITへの支出を追い越すとしている(図表2参照)。

新型コロナウイルスの感染拡大の影響で、企業は新しいビジネスや社会の動きに対応することを迫られており、クラウドへのシフトは過去2年間で加速している。ガートナーは「クラウドシフトのペースに適応できないテクノロジープロバイダーやサービスプロバイダーは、時代遅れになるか、良くても低成長市場に追いやられるリスクが高まっている」と指摘している。

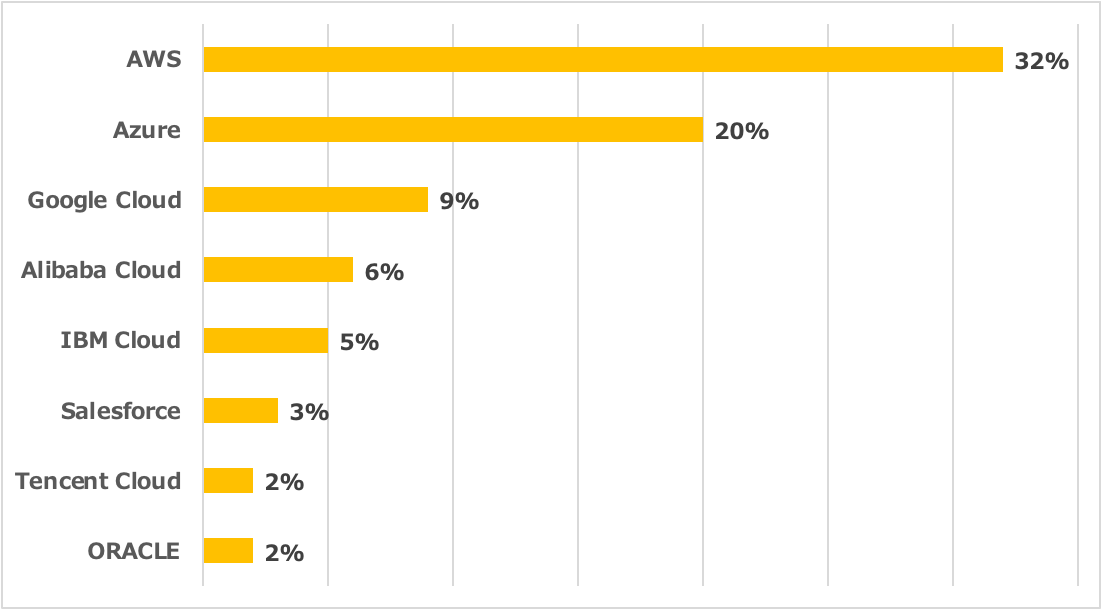

クラウド事業を手がける企業の市場シェアを見るとAWS(アマゾンウェブサービス)が圧倒的ではあるものの、マイクロソフト、グーグルと続いており、このビッグ3でクラウド市場の約6割を占めている。

過去、企業は独自のサーバーを持っていることが多かったが、自社のサーバーを開発、維持するのには時間も資金もかかる上に、メンテナンスや管理も自社で行わなくてはならない。ところが、パブリッククラウドを利用すれば、必要な時に必要なだけ使うことが出来るため、自社でサーバーを設置するよりもIT投資を大幅に減らすことが出来る。つまり、高いセキュリティを保ちながら、低コストで、高性能かつ最新のシステムを利用することが出来るようになる。

社会のデジタルインフラとして重要なパブリッククラウドを手がけるビッグ3、アルファベット、マイクロソフト、アマゾンの決算をみるとクラウド事業の重要性が浮かび上がってくる。

GOOGL、MSFT、AMZNのクラウド事業は軒並み2桁の増益

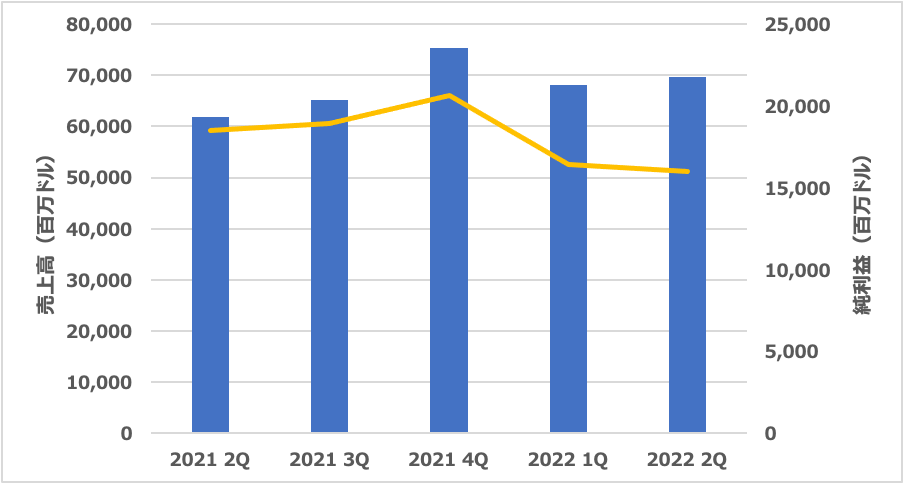

グーグルの持ち株会社であるアルファベットの4~6月期は増収減益となった。売上高は前年同期比12%増の696億8500万ドル、純利益は13%減の160億200万ドルだった。動画投稿サイト、ユーチューブのインターネット広告収入の伸びが経済・社会活動の再開や記録的なインフレの影響で鈍化した。

ただし、GCP(グーグル・クラウド・プラットフォーム)の収益は63億ドルと前年同期比35%増となり、四半期ベースで初めて60億ドルを超えた。一方、アマゾンやマイクロソフトとの競争が激しい中、インフラ投資を積極的に行っているとみられ、営業損益は8億5800万ドルの赤字となった。赤字幅は1年前に比べて45%増加した。

クラウド事業について、アルファベットのスンダ―・ピチャイCEOは決算説明会の中で、引き続き強力な勢いと大きな市場機会を見ていること、そしてそれはまだ変革の初期段階のように感じていると説明。「この先には大きなチャンスがあると言える」と述べた。

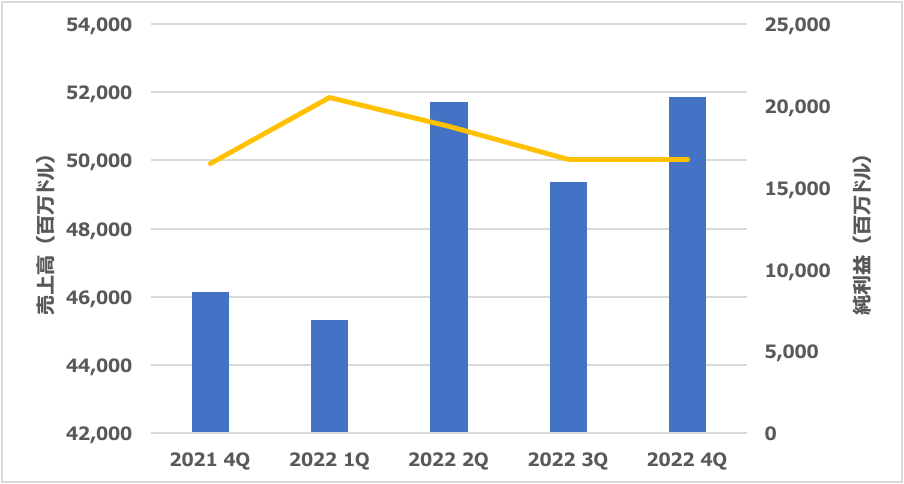

次に、マイクロソフトの4~6月期は増収増益だった。売上高は前年同期比12%増の518億6500万ドル、純利益は167億4000万ドルと市場予想(173億ドル)を下回ったものの、2%の増益を確保した。売上の約半分を米国以外の国が占めているため、ドル高による収益の押し下げがあり、増益率は小幅にとどまった。

一方、マイクロソフトが手がけるインテリジェントクラウド部門の収益は20%増の209億ドルだった。マイクロソフトのサティア・ナデラ会長兼CEOは、マイクロソフトほど企業がデジタル技術を活用し、より少ない労力でより多くのことを実現できるよう支援する企業は他にないとした上で、ダイナミックな環境の中で、強い需要とシェアを獲得し、クラウドプラットフォームに対する顧客へのコミットメントを高めてきたと述べ、クラウド事業の強さを強調した。

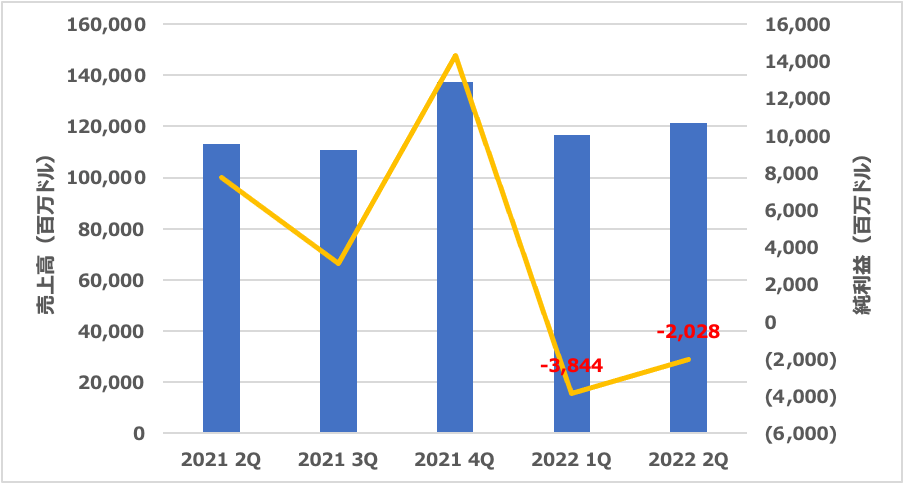

そして、アマゾン・ドットコムだ。アマゾンが7月28日に発表した4~6月期の売上高は市場予想を上回った。売上高は前年同期比7%増の1212億3400万ドルで、最終損益は20億2800万ドルの赤字に転落、2四半期連続の赤字となった。新興EV(電気自動車)メーカーのリビアン・オートモーティブ・インク(RIVN)への投資に関して39億ドルの税引前評価損を計上したことが響いた。

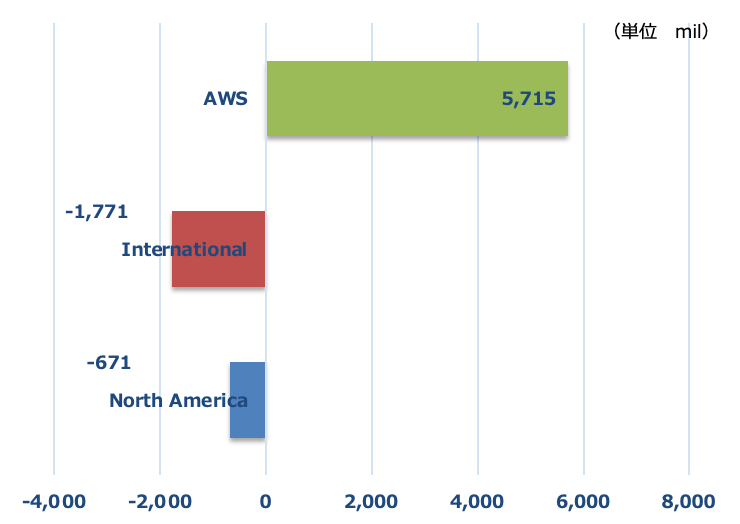

クラウド事業のAWSの売上高は前年同期比33%増の197億ドルと、市場予想の195億ドルを上回った。営業利益は36%増の57億1500万ドルと引き続き好調だった。AWSの売上高はアマゾン全体の収益の16%に過ぎないが、圧倒的な利益を生み出している。

AWSはそもそも自社のeコマースサービスを円滑に進めるために開発したものだ。AWS事業の立ち上げ当初、社内において「アマゾンからストレージを買うなんて人がいるのか」と不安の声が上がっていたそうだ。しかし、常に楽観的に、かつ自分たちのアイデアをなるべく早く顧客に出してみるという考えのもとにサービスをリリースした。当時、そのAWSを統括していたのが、現在のCEOであるアンディ・ジャシー氏である。

アマゾンは北米においてeコマースで支配的な地位を獲得したが、実際に高い収益を生み出しているのはAWSであり、それはアマゾンの原点でもある「ローコスト・ローマージン」の文化から生まれ育ってきた。アマゾンは今や世界的な規模のサーバーとコンピュータネットワークを抱え、スケールメリットを存分に発揮し、クラウド市場において揺るぎない地位を築いている。

石原順の注目5銘柄