テクニカルな分岐点

ユーロ/米ドルは先週にかけて2週連続でユーロ陽線となり、1.07米ドル台まで戻してきた。ECB(欧州中央銀行)による7月利上げの可能性などがユーロ買いの材料になったといった解説が基本のようだ。

ただ、130円を超えていた米ドル/円も、先週にかけて一時126円台までじりじりと下落してきたことなどと合わせて考えると、米金利の低下を受けてこの間一気に進んだ米ドル高の調整が全体的に入り、それがユーロ高・米ドル安も後押ししたといった面も大きいだろう。

その意味では、さらにユーロ反発が続くかは、ある意味ではECB利上げなどユーロ独自の材料以上に米金利低下や米国株下落などを受けた米ドル安がどこまで続くかの見極めが重要になりそうだということは、5月26日付レポート「ユーロ安・米ドル高は終わったのか?」でも確認したことだった。

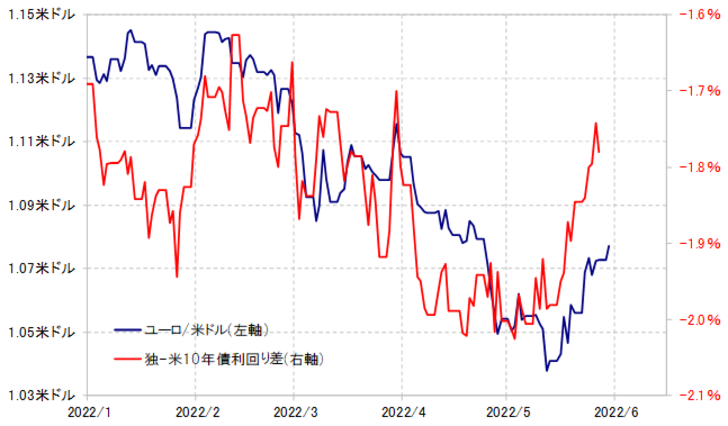

ところで、ユーロ/米ドルは、4月に入り1.08米ドルを割れたところから一段安が広がった。そしてそんなユーロ一段安(米ドル一段高)は、実は独米金利差からはかい離が目立つものだった。独米の2年債利回り差、10年債利回り差とも、4月以降ユーロ劣位(米ドル優位)が特に拡大したわけでもなかった中で、1.08米ドルを割れると、ユーロは一気に年初来の安値を大きく更新、一時1.03米ドル台まで一段安となったわけだ(図表1、2参照)。

その意味では、先週にかけてのユーロ反発は、金利差との関係でユーロ「下がり過ぎ」となった動きの反動が入ったといった見方もできるかもしれない。その上で、さらにユーロ反発が拡大に向かうかは、これまで見てきたことからすると、テクニカルには1.08米ドルが1つの分岐点になりそうだ。

ユーロ反発もとりあえずここで止まるか、それとも1.08米ドルも完全に上抜けるようなら、1.1米ドルの大台へ一段とユーロ反発余地が拡大する可能性が出てくるだろう。飽くまで、ユーロ安・米ドル高トレンドの中での一時的なユーロ反発なのか、それとも既にユーロ安・米ドル高は1.03米ドル台で終わったのかを考える上でも、1.08米ドルを巡る攻防は大きな分岐点と位置付けられそうだ。