ECBの7月利上げ説

5月に入り、一時1.03米ドル台まで下落したユーロ/米ドルだったが、今週は4月末以来となる1.07米ドル以上に反発してきた。これは、2021年から続いてきたユーロ安・米ドル高トレンドが終了したということなのか、それとも飽くまで一時的な調整に過ぎないのかについて、今回は考えてみる。

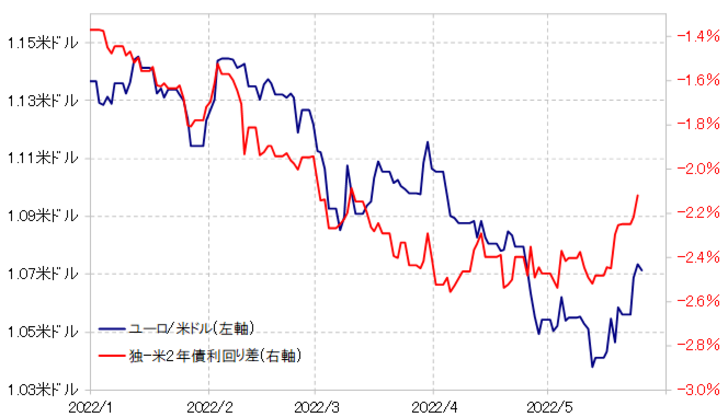

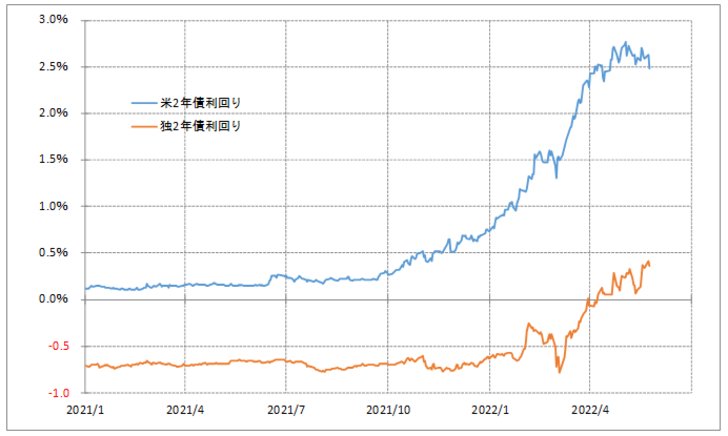

今週にかけてのユーロ反発は、金利差ユーロ劣位縮小に比較的素直に反応した結果と言えそうだ(図表1参照)。さらにその金利差を分解してみると、米2年債利回りが小幅に低下する中で、独2年債利回りは上昇するといった具合に、ほぼ逆方向の動きとなっていた(図表2参照)。

インフレ対策から加速する一方だった米利上げ見通しが、ここに来てやや足踏みの感が出てきたのに対し、独金利はECB(欧州中央銀行)が7月にも利上げを行うとの見方が有力となってきた。こういった中で、ユーロ安・米ドル高が一段落し、今週にかけて比較的大きくユーロ高・米ドル安へ戻すところとなったわけだ。では、これは飽くまでユーロ安トレンドの中での一時的な反発に過ぎないのか、それとも既にユーロ安トレンドは終わったということなのだろうか。主な鍵が2つあると考えている。

その1つは、米金利の動向。2021年以降、独米金利ともに基本的には上昇したが、米2年債利回りの最大上昇幅が2.5%以上だったのに対し、独2年債利回りは同1.2%程度といった具合で、金利上昇幅は米国が独の2倍以上。その意味では、ここまでの金利差変化を受けたユーロ安・米ドル高への影響は、圧倒的に米金利上昇が大きかっただろう。

以上を踏まえると、ユーロ安・米ドル高トレンドが転換するかは、独金利以上に米金利の影響が大きく、具体的には米金利上昇が終わったのか、米金利が大きく低下に向かうかの見極めがポイントになるのではないか。

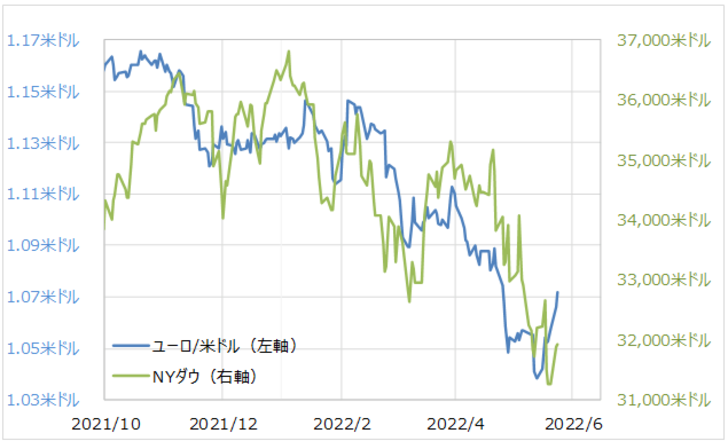

そしてもう1つの鍵は、米国株の動向ではないか。2022年に入ってからのユーロ/米ドルは基本的にNYダウなど米国株と順相関関係、つまり同じ方向に動く傾向が続いてきた(図表3参照)。この関係がこの先も続くなら、ユーロ安トレンド終了には米国株安の終了、米国株高再開も必要になる。

ユーロ/米ドルは2022年1.15米ドル手前から1.03米ドル台まで最大で1200ポイントも下落、2021年1年間の最大値幅と同じ値幅を達成した。その意味では、既に十分大きく動き、1.03米ドル台でユーロ安が終わったとなってもおかしくはない。

ただこれまで見てきたように、ユーロ高への転換の条件である米金利の大幅な低下や米国株高の再開は未だ微妙ではないかと個人的には感じる。このため、ユーロ安トレンドの転換については、引き続き状況推移を見ながら判断したいと思う。