長距離トラック用途で電気自動車は課題を抱える

走行中のCO2を排出しない、いわゆるゼロ・エミッション車として、電気自動車(以下、BEV)が脚光を浴びています。これは、政府・自治体の強力な販売奨励策により、中国と欧州で急拡大していることが背景にあります。

しかしBEVは、バッテリーのエネルギー密度が低く、航続距離に課題を抱えています。この問題は、長距離輸送に使用されるトラックにおいてより顕著になります。BEVで航続距離を伸ばすには、バッテリーを多く積む必要がありますが、その分積載量が少なくなり、積載効率が悪化します。短い航続距離を補うため、充電を頻繁に行うという選択肢もあり得ますが、充電時間の長さがネックとなり、納期までの時間が犠牲となります。

これらの課題を解決できる代替車として、もう1つのゼロ・エミッション車である燃料電池車(以下、FCV)への期待があります(図表1参照)。燃料電池(以下、FC)は、水素と空気中の酸素を反応させて電気を生み出し、排出するのは水だけです。FCVは、BEVの課題である航続距離と充電時間の長さは問題とはなりません。例えば、現行のトヨタ(7203)「MIRAI」の航続距離は1回の充填で約750km走り、1回当たりの水素充填時間は約3分です。

余剰電力の貯蔵手段として水素が有望視

一方、FCVの主要課題は、FCVそのものの製造コストが高いことと、水素供給インフラの整備です。FCVの製造コストに関しては、第2世代となったトヨタの乗用車「MIRAI」の販売価格が参考になります。「MIRAI」のメーカー希望小売価格(消費税込み)は710万円からで、145万円の補助金を差し引いても、販売価格は500万円を超えます。依然、製造コストは普及価格に達していないといえます。

また、水素供給インフラの整備に関しては、水素は地球上で酸素、ケイ素に次いで3番目に多い元素ではありますが、非常に軽い気体であるため、地球の重力では大気中に留まらせることができません。水素は気体ではなく、酸素と結びつき、ほぼ水として存在しています。その水素をどう取り出すかが長年の課題でした。

ただ、ここにきて、水素の製造方法の課題が解決される兆しが出てきました。それは、再生可能エネルギーの普及です。世界各国では、電源構成にCO2を排出しない太陽光発電や、風力発電などの再生可能エネルギーの比率を高める方向にあります。しかし、例えば太陽光発電は、夜間や天候不順により発電が不可能になることや、風力発電に関しても風に依存するため、電力供給が不安定になります。

このため、余剰な電力が生まれるときに、電気を貯蔵する必要が出てきました。この電気を貯蔵する手段として、水素が有望視されています。

再生可能エネルギーの余剰電力と、水電解水素発生装置を用いて水を電気分解し、水素として貯める。これは、「Power to Gas」と呼ばれています。これであれば、水素の生成時にCO2が発生せず、いわゆる「グリーン水素」となります。この「グリーン水素」の利用手段としてFCV、特にFCトラックが有望視されはじめています。

世界を見渡してみますと、ドイツが「Power to Gas」で先行していますが、日本においても、福島県浪江町の「福島水素エネルギー研究フィールド」など、各地で実証実験が行われています。また福島県では、「福島水素エネルギー研究フィールド」で製造された水素を活用したプロジェクトに、いすゞ(7202)や日野自動車(7205)、アサヒ(2502)、ローソン(2651)、7&I-HD(3382)、イオン(8267)などが参画、FCトラックの社会実装の検討を開始しています。

エネルギー多様化の観点でも水素は再注目される可能性あり

加えて、エネルギー資源を輸入に依存する日本としては、エネルギー調達の安定化や安全保障の観点から、エネルギーの多様化が必須となっています。特に、ロシアのウクライナ侵攻、それに対する西側諸国のロシアへの経済制裁が発動された今日においては、その重要性は一気に高まったといえます。そのような状況下、日本政府は「2050年カーボンニュートラルに伴うグリーン成長戦略」において、成長が期待される産業として水素ビジネスを位置付けており、今後再注目される可能性はありそうです。

日本独自の水素供給インフラの整備としては、技術研究組合 CO2フリー水素サプライチェーン推進機構「HySTRA」があります。この機構では、豪州など資源国に眠る未利用の褐炭から水素を製造し、副生する二酸化炭素(CO2)は地中に貯留します。こうしてできたCO2フリー水素を輸送に適した液化水素に変換し、利用国まで大量に輸送して利用するサプライチェーンを構築する考えで(図表2参照)、2030年頃の商用化を目指しています。「HySTRA」には、ENEOS(5020)、川重(7012)、丸紅(8002)、岩谷産業(8088)、川崎汽船(9107)、Jパワー(9513)などが参画しています。

トヨタが軸となりFCトラックの普及に取り組む

自動車メーカーでは、トヨタがFCV普及の軸となり、FCトラックに対しても積極的に取り組んでいます。トヨタといすゞ、日野自動車の3社は、商用事業でのCASE(コネクテッド、自動運転、シェアリング&サービス、電動化)対応として新会社Commercial Japan Partnership Technologies(コマーシャル・ジャパン・パートナーシップ・テクノロジーズ、以下CJPT)を設立。3社は、小型トラック領域を中心に、BEV・FCV、自動運転技術、電子プラットフォームの開発に共同で取り組む方針です。BEV・FCVでは、3社が共同で取り組むことで車両コストの低減を図るとともに、前述の福島県での水素社会実証へのFCトラックの導入をはじめ、インフラと連携した社会実装を進めていくとしています。

海外では、中国においてトヨタは2020年8月に、FCを手がける北京億華通のほか、中国第一汽車、東風汽車、広州汽車、北京汽車などとトラック用のFCシステムの研究開発会社を設立。更に2021年5月には、前述の北京億華通と合弁会社を設立し、「MIRAI」のFCシステムをベースとした製品を、2023年から生産を開始すると発表しています。

米国においてもトヨタは、2023年からケンタッキー工場でFCトラック用にFCシステムの生産を始める予定です。なお、トヨタと子会社の日野自動車は、北米で大型FCトラックの開発を既に共同で行っています。

トヨタ以外も、FCトラックの開発を進めています。いすゞは、前述の通りトヨタとCJPTを設立しましたが、ホンダ(7267)とも提携関係にあり、こちらは小型トラックではなく、大型のFCトラックを開発中です。そのホンダは、GMとともに、FCシステムを生産する合弁会社を米国ミシガン州に設立。この合弁会社が生産するFCシステムは、ホンダとGMが今後発売する製品に搭載される予定です。

海外の自動車メーカーに目を向けると、欧州ではダイムラートラック、ボルボグループ、イベコなどがFCトラックの普及を目的にH2Accelerateを設立。ダイムラートラックとボルボグループは、H2Accelerate 設立以前から既にFCVに関して提携関係にあり、大型トラック用FCの開発、生産を手がける合弁会社を設立しています。

QUICK企業価値研究所では、これらの動向を踏まえると、FCVはFCトラックを中心に市場を形成していく可能性があると考えています。

FCトラックの本格普及は2030年前後と予想

QUICK企業価値研究所では、FCトラックの本格的な普及時期は、FCトラックのコストダウンの進展や、水素供給インフラの進捗動向を踏まえると、2030年前後と予想しています。日本政府の「2050年カーボンニュートラルに伴うグリーン成長戦略」で掲げられた水素価格の目標値(2030年頃に30円/Nm3程度)まで削減することができれば、FCトラックにおける新車購入費と、使用中の諸経費(燃料代、高速道路代、点検・整備・修理代など)を合計した総コストが、現在主流のディーゼルエンジントラックの総コストを下回るとみているためです。

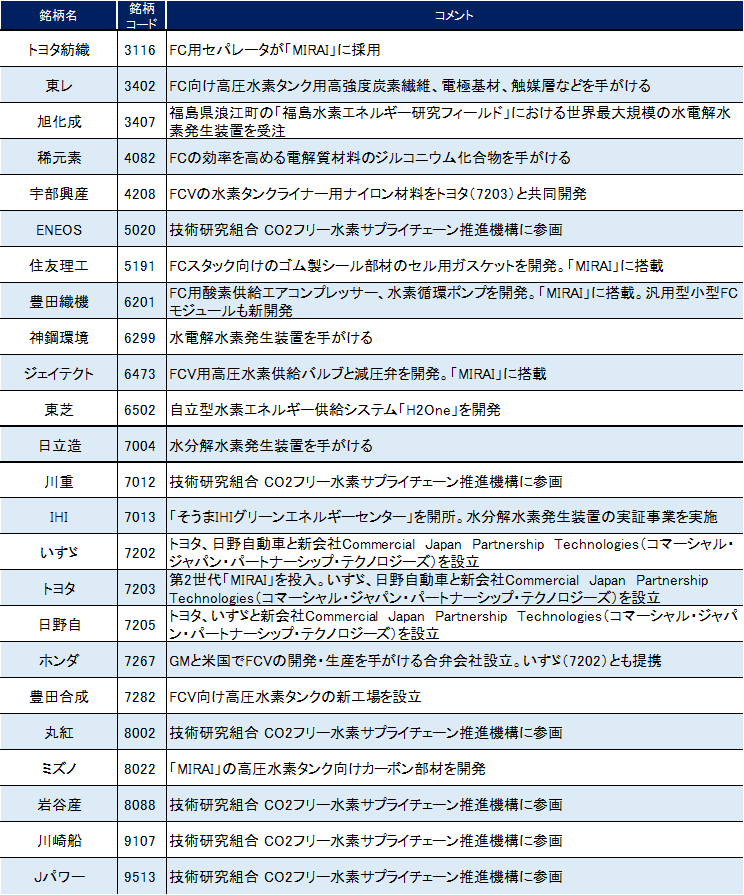

FCトラックを含むFCVの関連銘柄は図表3の通りです。車両側としては、車両の電動化に全方位戦略を掲げ、FCVにも積極的なトヨタが軸になると想定。関連銘柄も、トヨタ紡織(3116)、豊田織機(6201)、ジェイテクト(6473)、豊田合成(7282)などのトヨタ系列のサプライヤーが多くなります。一方、ホンダは、FCシステムを開発する技術力は既にあると評価していますが、ホンダ自らがトラック事業を手がけておらず、事業展開の難しさを感じざるを得ません。グローバルでトラックを手がける強力なパートナーと組むことが必要となりそうです。

前述の通り、FCトラックの本格普及が2030年前後と予想される中では、車両側での収益化に時間を要するとみています。従って当面は、FCトラック普及の鍵を握る水素供給インフラの整備を手がける企業群に注目が集まりそうです。加えて、欧州中心に普及しつつある水分解水素発生装置も成長事業と捉えており、その関連企業も注目に値すると考えています。