2021年の注目銘柄のパフォーマンスは

2022年となりました。あけましておめでとうございます。本年もマネックス証券や本レポートをよろしくお願いいたします。

前回のレポートでは2021年のマーケットの振り返りをご紹介しました。今回は2021年に注目銘柄としてあげた5銘柄のパフォーマンス振り返りや、今年マーケットへの影響が大きい重要なポイントや予想されるシナリオ、2022年の注目銘柄等をご紹介いたします。

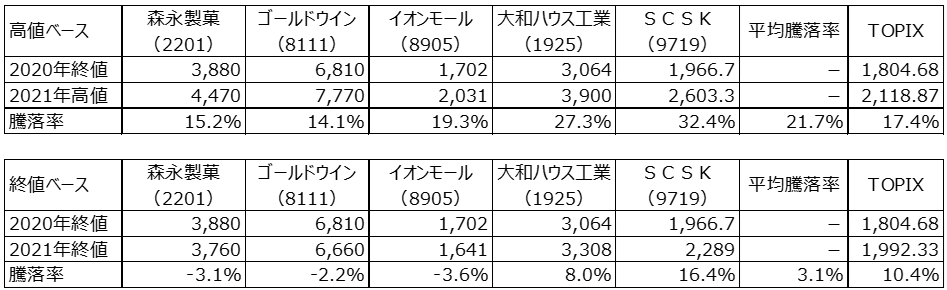

それではまずは2021年注目銘柄としてあげた5銘柄のパフォーマンスをご紹介いたします。2021年の注目銘柄として、森永製菓(2201)、ゴールドウイン(8111)、イオンモール(8905)、大和ハウス工業(1925)、SCSK(9719)の5銘柄をピックアップしました。それらの銘柄のパフォーマンスは以下のとおりです。

表の通り2020年の終値と2021年につけた高値までのパフォーマンスは平均+21.7%とTOPIXの+17.4%を上回るまずまずのパフォーマンスとなったものの、2020年の終値と2021年の終値を比較すると平均+3.1%とTOPIXの+10.4%を下回る冴えない結果となりました。

2022年の注目ポイントは

2022年に注目するべきポイントは以下大きく3つあると考えています。

①新型コロナウイルスの影響からの回復

②FRBによる金融引き締め政策の影響

③中国経済の停滞

順番に確認していきましょう。

①新型コロナウイルスの影響からの回復

足元で新型コロナウイルスの「オミクロン株」が世界中で感染拡大を引き起こしています。中でも米国では1日の新規感染者数が50万人を超えるなど、これまでで最悪の感染拡大が起きています。日本でも1月3日の国内新規感染者数が700人を超えるなど徐々に感染が拡大しつつあります。このまま感染者数や重症者数の拡大が続けば、世界経済や日本経済の回復が遅れる可能性が出てきます。

もちろんその可能性を完全に否定することはできませんが、筆者はその可能性は比較的低いのではと考えています。理由は、オミクロン株の毒性がこれまでより低くなっている可能性が高そうであること、また効果の高い経口治療薬も登場してきていることにあります。

オミクロン株が猛威を奮った南アフリカでは一時は1日の感染者数が4万人近くにのぼったものの、現在は1万人程度まで減少し感染はピークアウトしたものとみられています。感染者数のわりに入院数や死亡者数の増加は緩やかなものとなっており、これらの結果からすると毒性は弱まっているとみるのが妥当なようです。また、新型コロナウイルスの経口治療薬としてメルク社の「モルヌピラビル」が既に米国や英国、日本などで利用が承認されたほか、より効果の高い可能性があるファイザー社の「パクスロビド」も米国や英国で承認されるなど徐々に経口治療薬の準備も整ってきています。

このようにウイルスの弱毒化が事実で効果の高い経口治療薬の整備が進んでいけば、2022年の世界経済への新型コロナウイルスの悪影響は限定的となり、世界経済は回復に向かうと考えています。

②FRBによる金融引き締め政策の影響

3つのポイントのなかで筆者が最もリスクが高いと考えているのが2つ目の米国の金融政策です。昨年11月の米CPIコア指数は前年同月比4.9%の上昇と、コロナ禍にあった前年の影響があるとはいえ非常に高いインフレ率となっており、パウエル氏率いるFRBはインフレへの警戒感を高めています。12月に開催された連邦公開市場委員会(FOMC)では2022年は3回の利上げが行われる可能性が示唆されました。

パウエル氏は金融引き締め(利上げ)について経済指標を見ながら慎重に進めると思われます。ただ、もし米国経済の実態よりも引き締めペースが早すぎる結果となった場合には、一時的に米国経済の成長が鈍化してしまい株式市場の重荷となってしまう可能性を懸念しています。米国経済の成長鈍化や米国株の調整が実現すると、日本経済や日本株への影響も避けられないと考えられ、このリスクシナリオには注意を払っておきたいと考えています。

③中国経済の停滞

最後のポイントが中国経済の停滞です。中国の経済指標の中には鈍化傾向のものが散見されます。中国企業の景況感を表す財新製造業PMIは鈍化傾向で、11月は好不調の境目となる50を下回りました。中国政府は経済動向よりも政治的統率を重要視する姿勢を強めているように筆者には見え、経済運営が後手に回るリスクがあるのではと考えています。

これらの②③はあくまでもリスクシナリオで①のコロナ禍からの回復というのがメインシナリオではありますが、頭の片隅に入れていただければと思います。

上述したように、2022年はコロナ禍からの復活による経済正常化がメインシナリオと考えています。こうした仮定のもと2022年の注目銘柄を挙げさせていただきます。今回のレポートでは「高成長の実績があり割高感のない銘柄」をご紹介します。

2022年の注目銘柄は

上述したように、2022年はコロナ禍からの復活による経済正常化がメインシナリオと考えています。こうした仮定のもと2022年の注目銘柄を挙げさせていただきます。今回のレポートでは「高成長の実績があり割高感のない銘柄」をご紹介します。

高成長の実績があり割高感のない銘柄

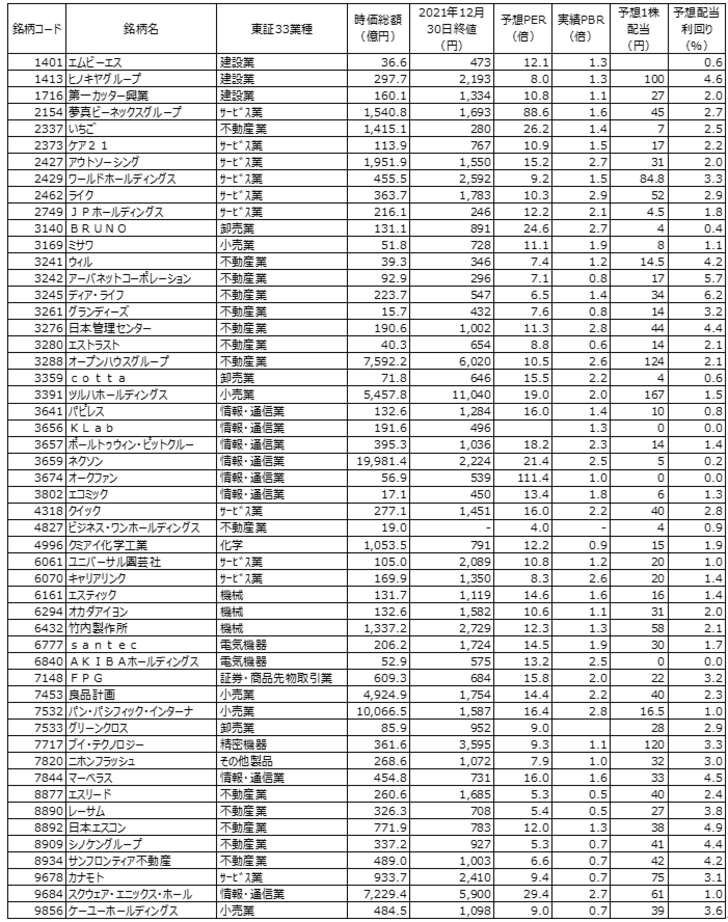

日本株分析ツール銘柄スカウターの「10年スクリーニング」を使って以下の条件で銘柄をスクリーニングしました。

・過去10年間の売上高成長率が平均10%以上

・過去10年間の営業利益成長率が平均10%以上

・過去10年間の売上高の増収回数が7回以上

・過去10年間の営業利益の増益回数が7回以上

・現在のPBRが過去5年間の相対水準で50%以下

・PBR3倍以下

上記の条件で抽出されたのが以下の52銘柄です。

それでは最後に筆者が特に注目する5銘柄、ケア21(2373)、JPホールディングス(2749)、ツルハホールディングス(3391)、良品計画(7453)、スクウェア・エニックス・ホールディングス(9684)についてご紹介します。

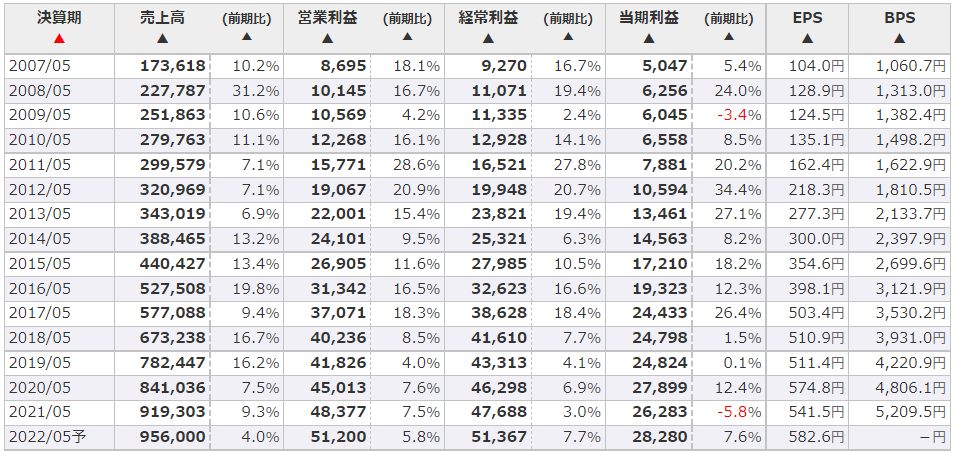

ケア21(2373)

■企業概要

大手介護サービス会社。関西・首都圏中心に在宅系介護(訪問介護、訪問看護、ケアプラン作成、デイサービス)、施設系介護(老人ホーム「プレザン」、グループホーム「たのしい家」)、福祉用具の販売・貸与等。総合福祉企業として高齢者介護、障がい者(児)支援、保育を核に、医療・教育、暮らしの応援など多岐にわたるサービスを提供。在宅系介護事業所数279、施設系介護事業所数119(2021年4月)。新規事業(配食、高齢者専用人材派遣・紹介、保育所運営)を推進。2015年学習塾のウィザス<9696>、野菜宅配らでぃっしゅぼーやと業務提携。主要取引先は大阪府国民健康保険団体連合会、東京都国民健康保険団体連合会。

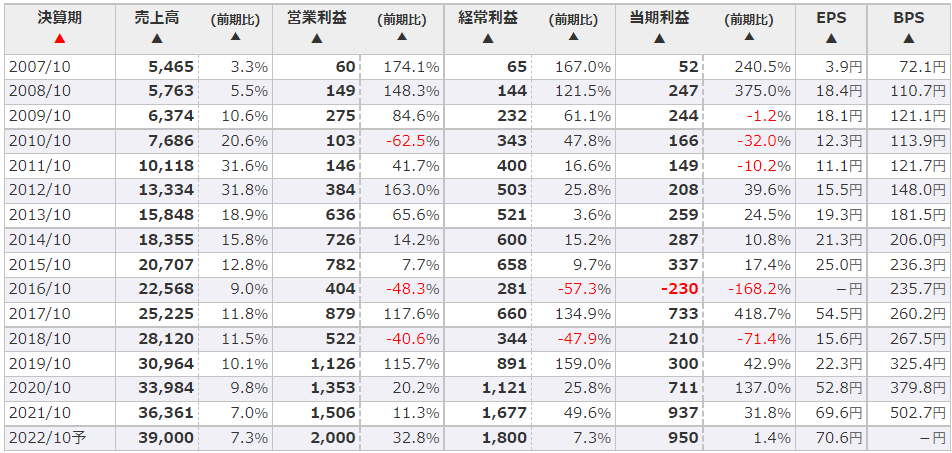

■業績推移

■筆者コメント

訪問介護や有料老人ホームなどの福祉事業を中心に、医療事業や不動産事業なども行っています。過去10年すべて増収で、営業増益も7回の増益を達成しています。今期も大幅な増益予想を打ち出しており足元の四半期業績も着実に増収と業績面の心配は大きくありません。その中で予想PERは10.9倍、PBRは1.5倍と割安感があります。

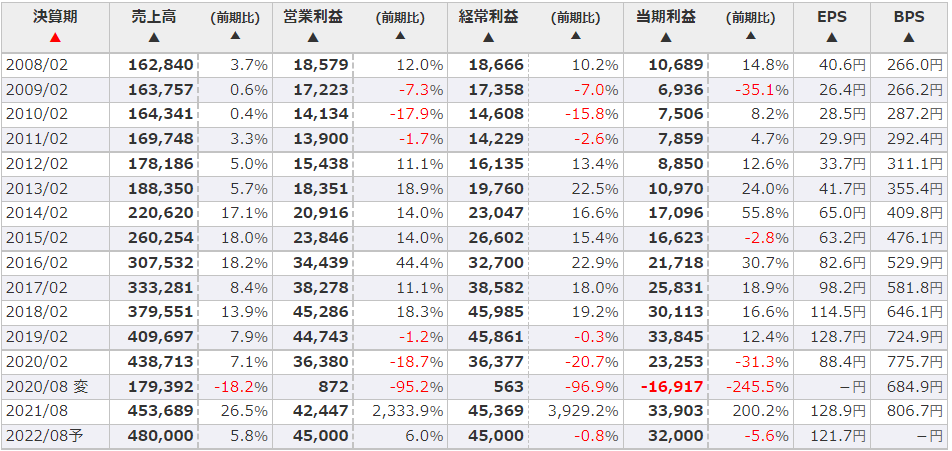

JPホールディングス(2749)

■企業概要

日本保育サービス(保育業で国内トップ)を中核とする持株会社。子育て支援として首都圏を中心に保育所「アスク」211園、学童クラブ81施設、児童館11施設を運営(2021年9月)。約2万人の児童数、約6000人を超える保育従事者。その他、保育所向け給食の請負、保育関連用品の企画・販売、幼稚園運営(海外施設)、英語・体操・リトミック教室・研修請負など。2016年相鉄アメニティライフを子会社化。2017年資生堂と事業所内保育所運営受託の合弁会社を設立(2018年提携解消)。2021年学研ホールディングスと業務提携。主要取引先は横浜市、川崎市。

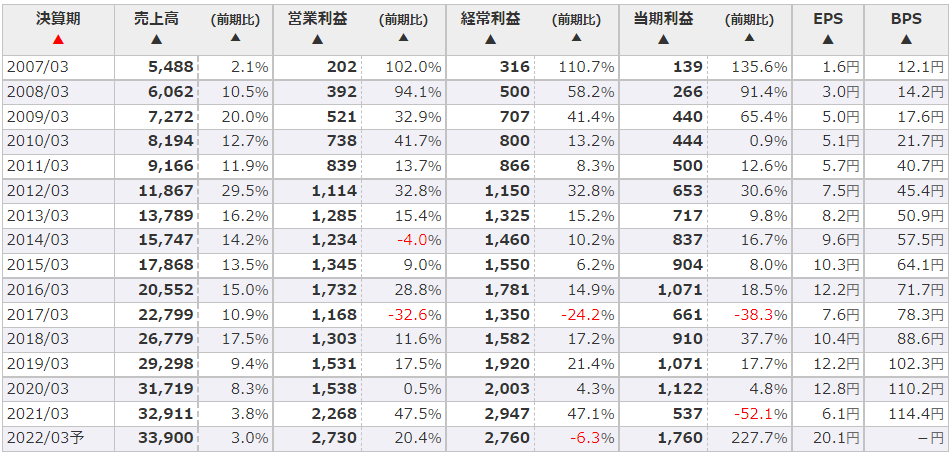

■業績推移

■筆者コメント

保育事業の国内トップ企業です。同社も過去10年間すべて増収で、8階の営業増益を達成しています。また、昨年5月に発表した中期経営計画では、2024年3月期の売上高を347億円、営業利益を35億円と置きさらなる成長を志向しています。高成長を続けながら予想PERは12.2倍、PBRは2.1倍と割安感があります。

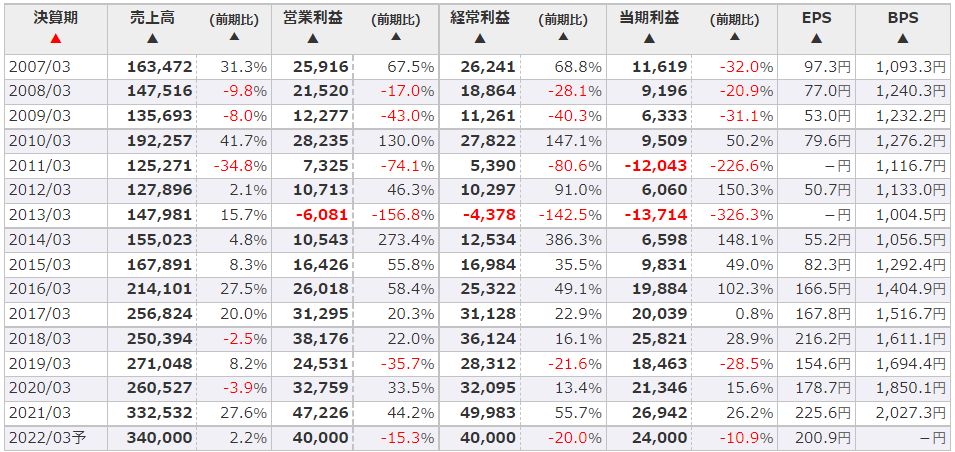

ツルハホールディングス(3391)

■企業概要

大手ドラッグストアチェーン、イオングループ。北海道を中心に東北・関東・関西圏内でドラッグストア「ツルハドラッグ」「くすりの福太郎」「ウェルネス」「くすりのレデイ」「杏林堂薬局」を運営。店舗数(2420、うち調剤薬局数696、2021年8月)。北海道・東北地区ではシェアNO.1。カウンセリング販売とプライベート商品「エムズワン」「メディズワン」「くらしリズム」に注力。2007年くすりの福太郎、2011年サクラドラッグ、2013年ウイング・ウォンツをM&Aにより子会社化。2012年海外1号店をタイ・バンコクに出店(22店舗、2021年)。2015年ヘルスケア強化型コンビニの共同展開でローソン<2651>と業務提携。2015年TOBにより愛媛のレデイ薬局をフジ<8278>と共同買収(子会社化)。2017年静岡の杏林堂グループを子会社化。2018年愛知のビー・アンド・ディーHD(ドラッグストア)を子会社化。2020年JR九州ドラッグイレブンを子会社化。

■業績推移

■筆者コメント

言わずとしれた巨大ドラッグストアチェーンです。過去10期は全て増収・営業増益を達成しており高成長を継続しています。ただ、足元はコロナ禍の影響で好調だった昨年の反動から2四半期連続で営業減益となっており株価の調整につながっているようです。予想PERは18.9倍と同社の過去5年間のほぼ最も低い水準にあり、割安感が出ています。同社の競争力が弱まっているわけではなく長期的にみて押し目にある可能性があると考えています。

良品計画(7453)

■企業概要

無印良品「MUJIブランド」のグローバル・バラエティーストアーチェーン。シンプル&上質で世界的に有名な総合雑貨店「無印良品」(国内直営、LS/商品卸売)、「MUJI」(海外)の店舗運営。衣料品から家庭用品・生活雑貨・ヘルス&ビューティ製品・食品など日常生活全般にわたり7000品目以上の商品群を取り揃え、自社店舗販売と供給取引先への販売。「MUJIブランド」商品開発の基本は素材の選択、工程の点検、包装の簡略化。2021年8月末の国内店舗数は456、海外店舗数546(30カ国超)。中国・アジア・欧米への出店を積極的に推進。その他、飲食事業「カフェ&ミールMUJI」運営、住宅「無印良品の家」販売、キャンプ場運営等を営む。1980年西友のプライベートブランドとしてスタート(1989年に良品計画として独立)。2015年中国最大店舗「無印良品 上海淮海755」をオープン。2016年インド店舗オープン。2017年ホームファーニシングのイデーを吸収合併。2019年世界旗艦店「無印良品銀座」(ホテル「MUJI HOTEL GINZA」、レストラン「MUJI Diner」)オープン。

■業績推移

■筆者コメント

国内やアジア等で「無印良品」を展開する企業で、国内・東アジアとも順調に成長しています。欧米事業は大きな赤字を計上しており今後の大きな経営課題と言えそうです。予想PERは14倍台とかなり低い水準まで低下しており、同社の持つブランド価値や事業成長実績からすると割安な水準にあるとみています。

スクウェア・エニックス・ホールディングス(9684)

■企業概要

日本を代表する大手ゲームソフト会社。超人気の看板ゲーム「ドラゴンクエスト」「ファイナルファンタジー」をはじめ多数の大ヒットゲームを制作、自社IPを活用したコンテンツをグローバルに提供。デジタルエンタテインメント(ゲーム専用機・スマホ・モバイル・PC向けゲーム、オンラインゲーム、コンピュータゲーム)、アミューズメント(施設「タイトーステーション」運営、機器)、出版(ゲーム関連書籍・コミック雑誌)、ライツ・プロパティ(著作物の企画・制作・販売)の4領域で事業展開。グローバルな代表作は「ドラゴンクエスト」「ファイナルファンタジー」「トゥームレイダー」「ジャストコーズ」「キングダムハーツ」「スペースインベーダー」。他社ゲーム会社(DeNA、Gumi、マーベラス、ミクシィ、Marvel 、Aimingなど)との共同開発・コラボを積極的に推進。2003年エニックスとスクウェアが合併。2015年米グーグル社とクラウドゲームの試験サービスを開始。2017年デンマークのIO Interactive事業から撤退。2018年中国テンセントグループと戦略的提携。2019年and factory<7035>と資本業務提携。

■業績推移

■筆者コメント

日本を代表するゲームソフト会社です。ドラゴンクエストやファイナルファンタジーなど同社が保有する数々の高いブランド価値を有するコンテンツは長期的に新たなソフトを生み出すことができる金の卵です。同社の予想PERは29.4倍、PBRは2.7倍と割安感があるような水準ではありませんが、どちらも過去5年間の中で平均的な水準にあり割高なわけでもありません。今期の業績進捗も順調で大きな不安はないのではと考えています。