経済活動再開と物価上昇の懸念の狭間で揺れる米国

先週末(7月16日)にかけて日経平均株価は3日続落となり、実に冴えない展開が続いています。

その最大の要因は、やはり東京五輪開催を間近に控えていることにあると言え、開催期間中における新型コロナウイルスの変異種ベータ株の感染拡大の影響が大いに気に掛かるところです。また、期待されていた日本国内でのワクチン展開にも目下は急ブレーキがかかっており、そうしたことが深刻な政治不信にもつながっています。

このような状況下で、海外勢が日本株を積極的に買い上がろうとするはずもなく、同時に円に対してもなかなか強気になれないというのが本音のところでしょう。

しかるに、このところ少々軟調な展開を続けている米ドル/円、クロス円についても、その下値は自ずと限られると見ておくことが必要と思われます。それは、ユーロ/円で129円台半ばあたり、豪ドル/円で81.00円処ということになるものと見られます。

肝心の米ドル/円については、1つに足元で低下傾向が強まっている米10年国債利回りの今後の行方を考えることが何より重要であると言えるでしょう。

同利回りは、先週末の7月16日に発表された6月の米小売売上高の結果が強めであったことを受けて一時1.33%台まで上昇したものの、後に発表された7月の米ミシガン大学消費者信頼感指数が予想外に弱い結果となったことから、再び1.30%割れの水準まで低下しました。結果、米ドル/円は再び110円割れのところまで値を下げています。

米小売売上高の結果は、米個人消費が足元で着実に盛り上がっていることを示していました。目立ったのは衣料品や飲食店などの伸びで、これは経済活動の再開に伴って人々の外出機会が明らかに増えていることを示しています。

しかし、その一方で物価上昇に対する懸念が米国の消費者マインドを確実に低下させていることも事実のようです。ことに高額商品に対する購入意欲が低下しているということは、先々の物価上昇を警戒して家計が守りに入ろうとしていることを如実に物語っています。

しばらくは米ドルの押し目買いが有効か

米連邦準備制度理事会(FRB)のパウエル議長は先週、今後のインフレ動向について「向こう数ヶ月高い水準が続いた後、鈍化する可能性が高い」と議会で証言していました。

果たして米国のインフレは一時的なものにとどまるのかどうか。米消費者も市場も、今はともにその答えを見出せずにいます。「100年に一度」などとされるパンデミックとその後の経済再開という状況にあって、誰もが先を見通せないのは当然のことです。

とはいえ、現実に目の前で米国はじめ各国の国債利回りが低下傾向を示していることも事実です。

結果、これまで利回りの上昇に備えて抱えていた国債の売りポジションを一旦解消する動きが市場で相次ぐのも道理であります。しかしながら、そうしたテクニカルな要因によって国債を買い戻そうとする動きにも自ずと物理的限界があるに違いありません。

つまり、肝心の米国債利回りもそろそろ下げ止まって反発する公算が大きいと思われます。

そうであるならば、当面は米ドルの押し目買いが有効ということになり、ひとまず米ドル/円については一目均衡表の日足「雲」上限の水準(現在は109.55円処)を1つの下値の目安と見ておきたいところです。仮に同水準を下抜けた場合は、日足「雲」下限が位置する109.10円処から109円処が次の下値の目安になると見ています。

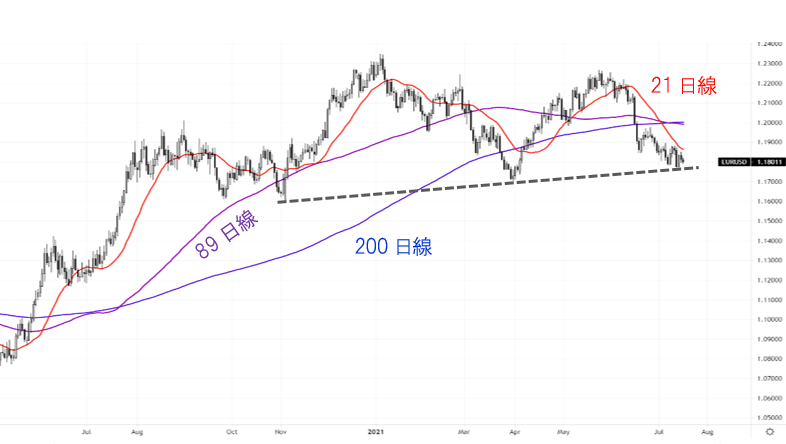

一方、ユーロ/米ドルは目下のところ2020年11月安値と2021年3月安値を結ぶサポートラインを試す展開となっています。足元では89日移動平均線が200日移動平均線を下抜けるデッド・クロスが示現する状況となっており、下値サポート水準を下抜けた場合には3月安値の1.1704ドルが意識されやすくなると見ています。