鍵は米金融緩和見直しの行方

米ドル/円が23日、一時2021年の高値を更新、111円台を記録した。では、これを受けて米ドル高・円安が一段と広がるだろうか。結論的に言うと、米金融緩和見直し観測拡大に伴う米短中期金利のさらなる上昇が鍵になるのではないか。

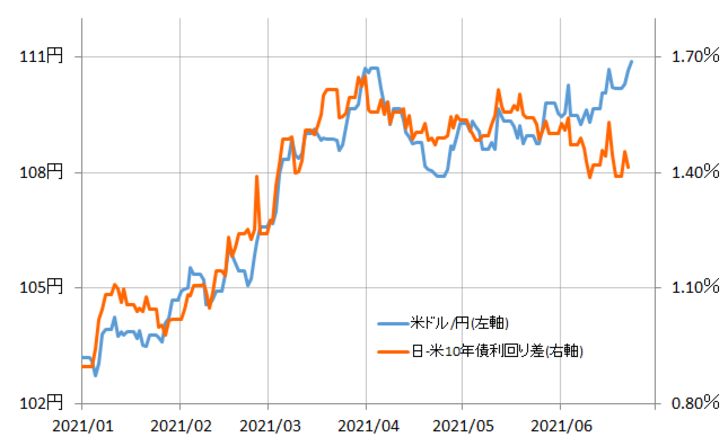

2021年に入ってからの米ドル/円は、基本的には日米10年債利回り差と重なる推移となってきた(図表1参照)。ところが、上述のように今週に入り米ドル/円がこの間の高値を更新した動きは、そんな日米10年債利回り差からかい離した動きだった。

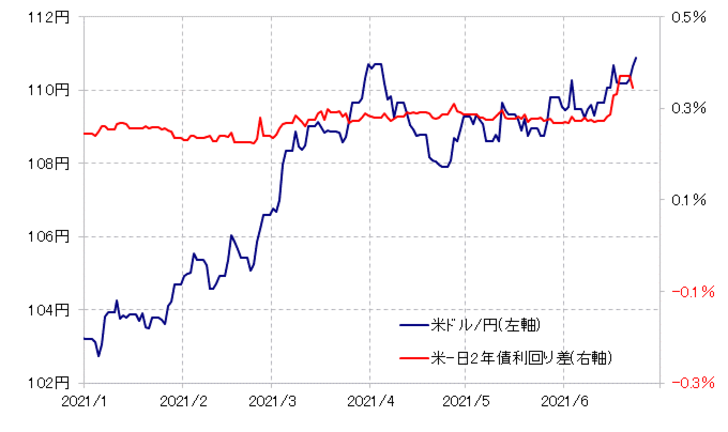

米10年債利回りが一時大きく低下し、日米10年債利回り米ドル優位が縮小したものの、それを尻目に米ドル/円が高値更新となったことを説明できたのは、米国の短中期金利上昇に伴う、たとえば日米2年債利回り差だった(図表2参照)。

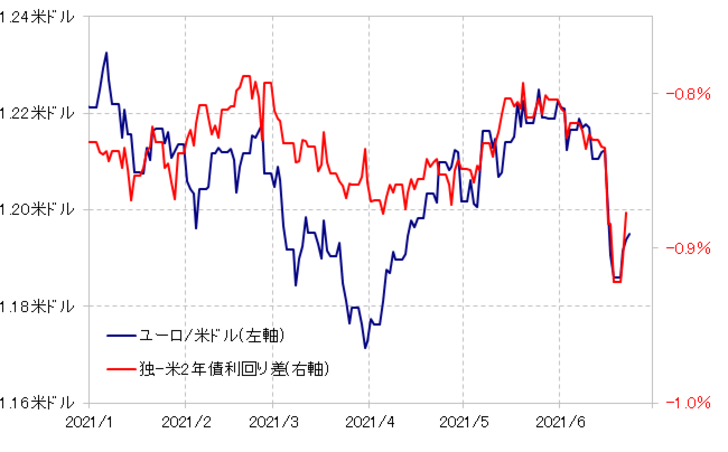

これは、米ドル/円以上に、たとえばユーロ/米ドルなどの動きを説明する上でより有効になりそうだ。最近にかけてユーロ/米ドルは急落したが、それはまさに独米2年債利回り差と連動した結果となっていた(図表3参照)。

10年債利回りは長期金利、これに対して2年債利回りは短中期金利で、金融政策を反映する金利とされる。つまり、最近にかけて為替相場が10年債利回り差より、2年債利回り差と連動するようになったのは、米金融緩和見直しへの思惑の影響が大きいだろう。

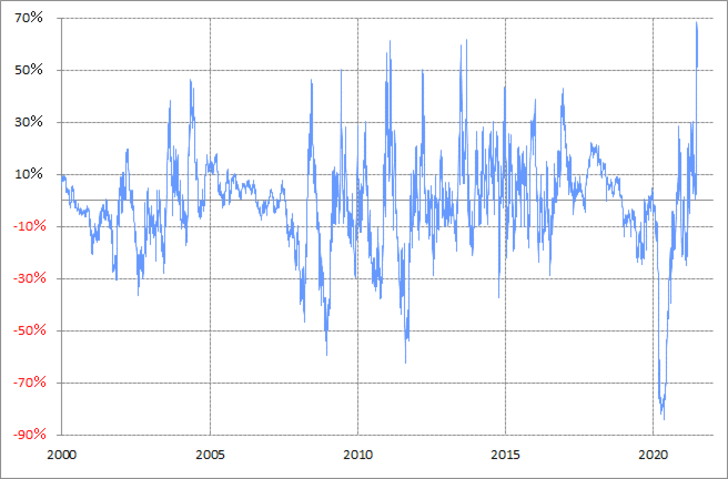

こういった流れからすると、当面の為替相場の鍵は米金融政策を反映する2年債利回りの動向が焦点になりそうだ。そんな米2年債利回りは、90日MA(移動平均線)からのかい離率で見ると記録的な「上がり過ぎ」圏にある(図表4参照)。これを見ると、米2年債利回りのさらなる上昇は、目先的には限られそうだ。それなら、その影響を受けやすい米ドル/円も、この間の高値は更新したものの、さらなる上昇には自ずと限度があるのではないか。