株価連動から金利差連動へ

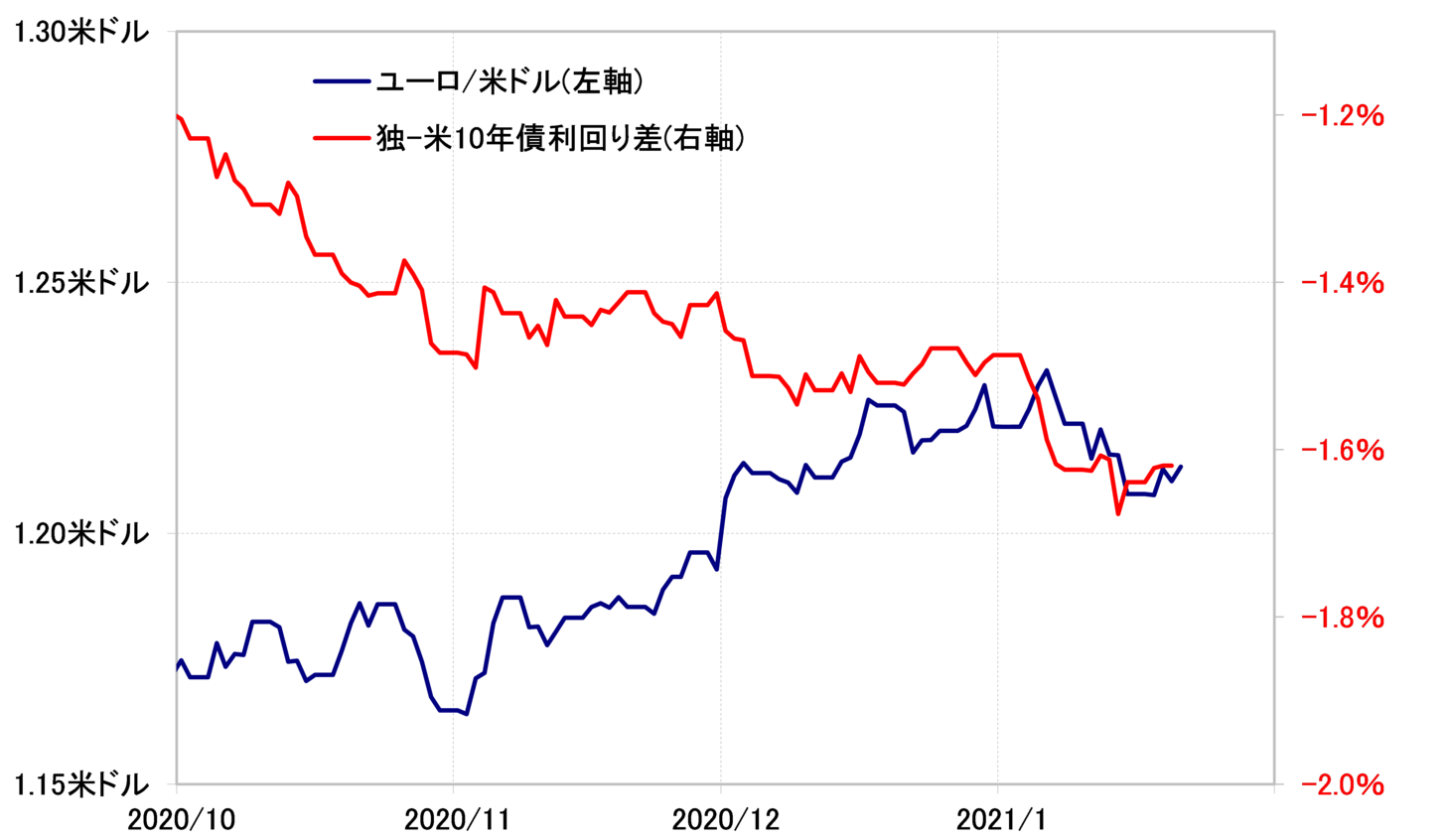

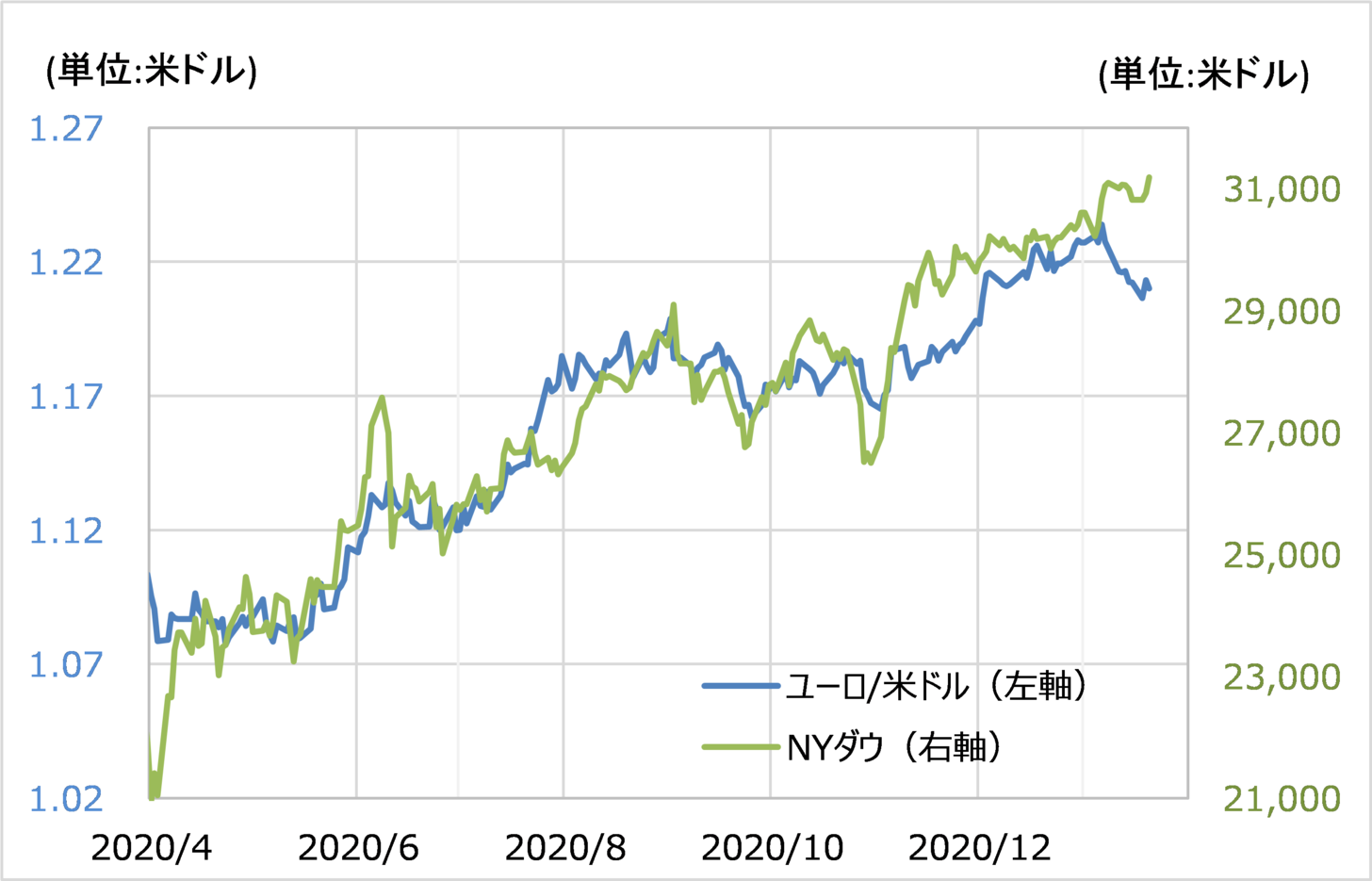

図表1を見ると、今年に入りユーロ/米ドルは独米金利差相関性が高まったのがわかるだろう。一方、図表2を見ると、ユーロ/米ドルとNYダウの相関性は、最近にかけて大きく崩れてきた。

【図表1】ユーロ/米ドルと独米金利差 (2020年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表2】ユーロ/米ドルとNYダウ (2020年4月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

要するに、ユーロ/米ドルは、昨年3月の「コロナ・ショック」が一段落した後、いわゆる「コロナ後」はNYダウなど株価と連動してきたのが、年明け以降は金利差と連動するといった具合に変わってきたようだ。

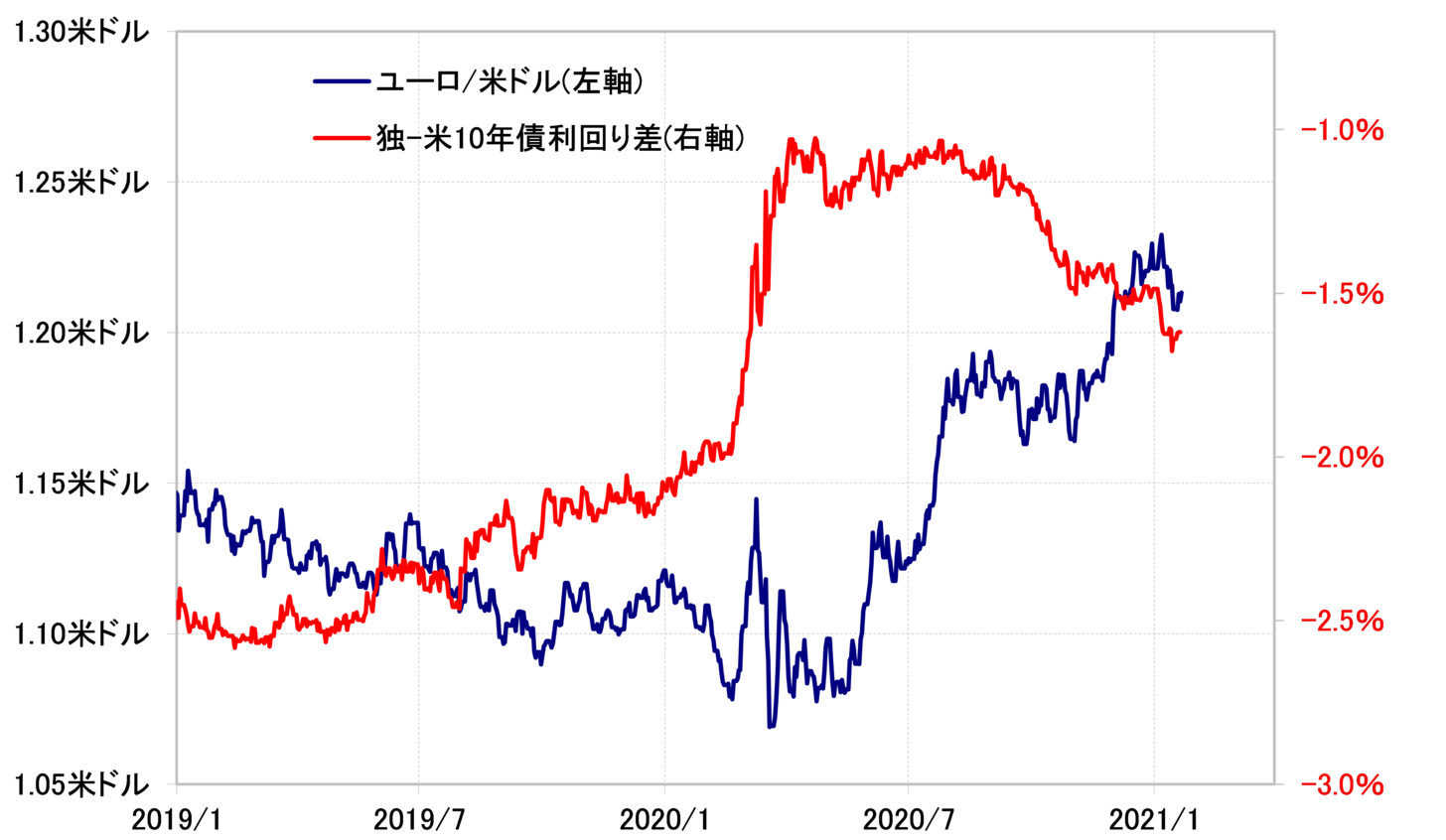

なぜ、ユーロ/米ドルが株と連動する「コロナ後」相場が、年明けから金利差と連動するように変わってきたのか。これについて私は、「コロナ後」相場はユーロ/米ドルと金利差のかい離を是正する動きだったが、昨年末までにそれがほぼ是正されたことで、ユーロ/米ドルは金利差との連動性を回復したのではないかと考えてきた(図表3参照)。

【図表3】ユーロ/米ドルと独米金利差(2019年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

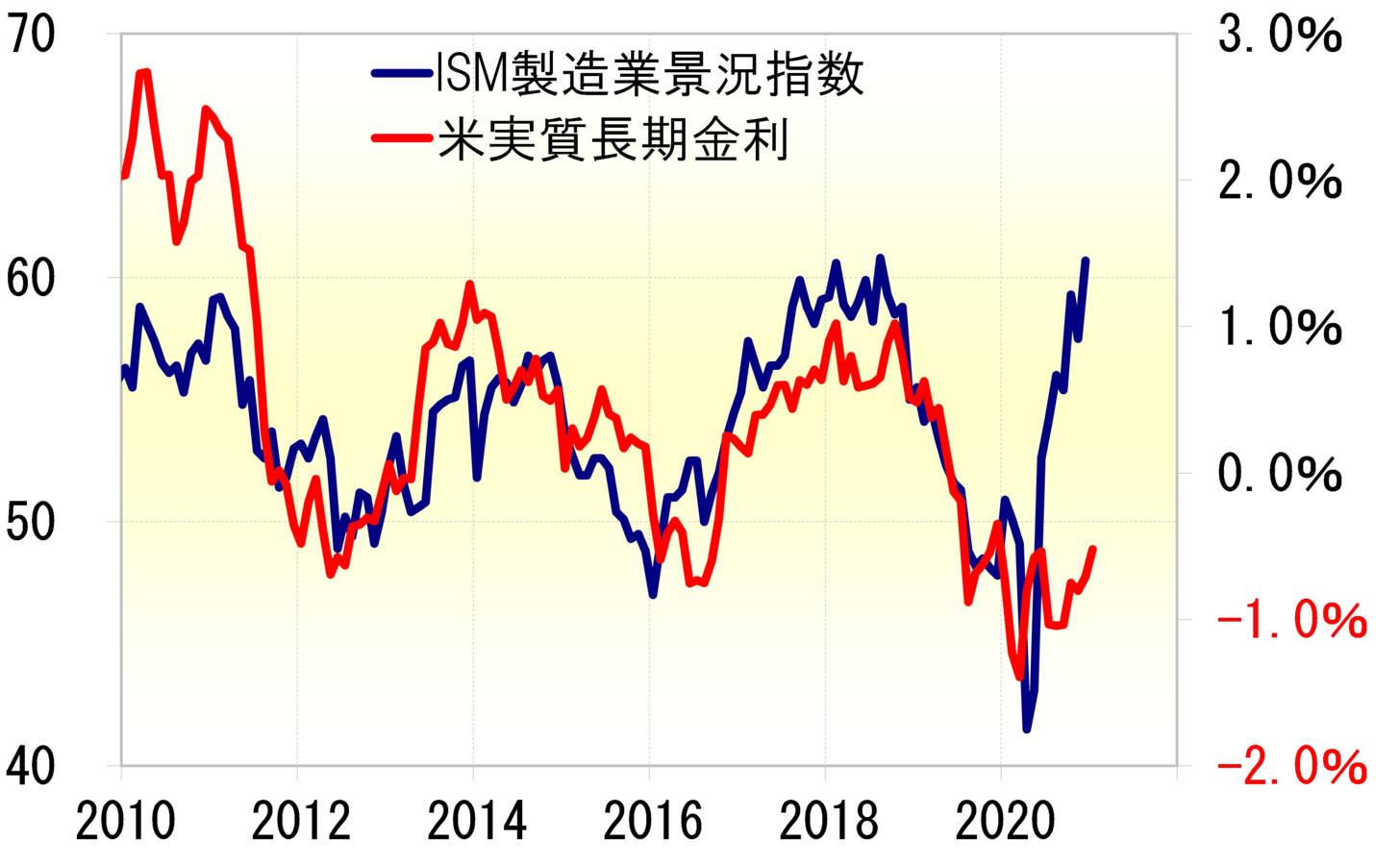

では、ユーロ/米ドルが金利差次第なら、その金利差の見通しはどう考えたら良いか。独米金利差のうち、米金利は経験的には代表的な米景気指標の1つであるISM製造業景況指数と高い相関関係が続いてきた(図表4参照)。それを参考にすると、米金利には大幅上昇リスクがありそうだ。

【図表4】ISM製造業景況指数と米実質長期金利(2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

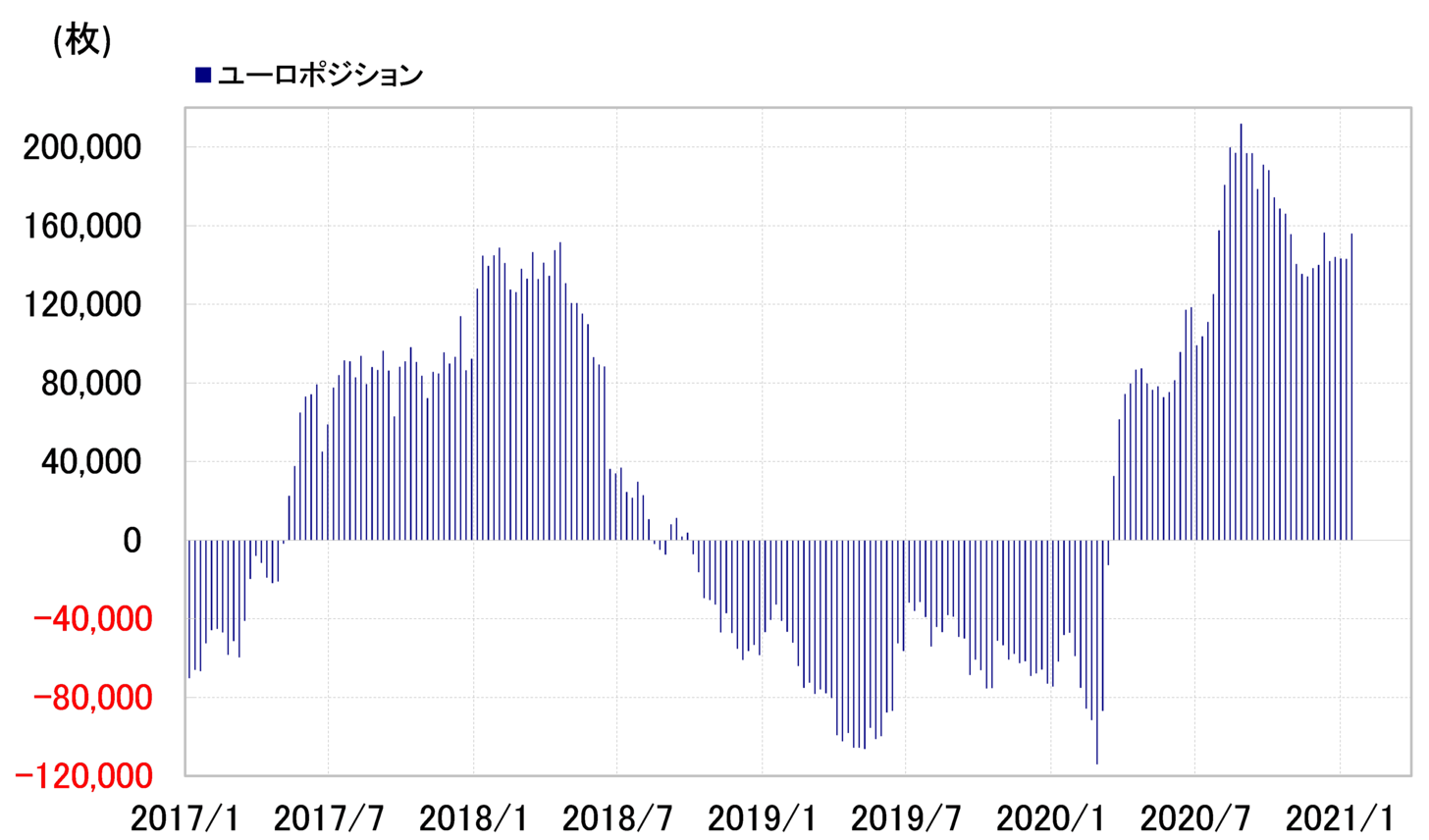

次にユーロのポジションを見てみよう。CFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは、一時ほどではないが、依然としてユーロ買い・米ドル売りに大きく傾斜しているようだ(図表5参照)。

【図表5】CFTC統計の投機筋のユーロ・ポジション (2017年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

こういった中で、米金利上昇のような米ドル買い戻し材料には、やはり過敏な反応をするのではないだろうか。