みなさん、こんにちは。東京株式市場では10月下旬から徐々に下値を探る動きが出てきました。米大統領選の混乱見通しや欧州での新型コロナウイルス感染再拡大などを懸念してのことと分析します。

しかし、これまで筆者が繰り返し指摘してきた通り、膠着状態にあった株価にバランスの変化が生じてきているという印象も否めません。特に、11月3日(現地時間)に投票された米大統領選の結果(およびその後の政治的展開)が当面の注目点となることは間違いないでしょう。今後の株式投資に際しては、あまり予見を持たず、状況をしっかりと見定めることを肝に銘じて臨みたいと思います。

さて、前回コラムは「相場のテーマを読み解く」シリーズの一環として「携帯電話業界」を題材として取り上げました。今回は、引き続き「携帯電話業界」を題材として、会社四季報に記載されている情報を使って銘柄比較をする際に見ておきたい視点についてお伝えしたいと思います。

では、PC(またはスマートフォン)の画面上で複数銘柄を簡単に比較できるマネックス証券の「銘柄スカウター」ツールを利用して、携帯大手3社(NTTドコモ、KDDI、ソフトバンク)を比較しながら解説していきます。

同業種の比較ポイントは「株価指標」

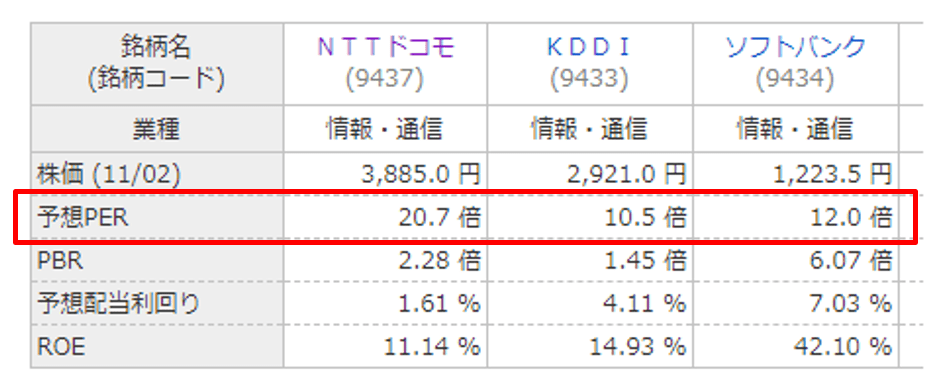

このような同業種の比較において筆者が最初にチェックするのは、「株価指標欄」です。いわゆる「バリュエーション」と言われるもので、株式市場が当該銘柄に対して「どのような評価をしているのか」を確認するのです。

上記3社の予想PERを見ると、KDDIとソフトバンクがほぼ同じ水準にあるのに対し、NTTドコモは遥かに高い水準にあることが確認できます。つまり、バリュエーションを見る限りでは、KDDIとソフトバンクはほぼ同等に評価されており、NTTドコモはかなり高く評価されているということになります。

しかし、NTTドコモだけ特別に高い業績成長が見込まれるような状況ではないことを鑑みると、この高いPERは明らかに不自然です(業績実績欄や業績予測欄を見ても他社に比べて業績が大幅に伸びる見え方にはなっていません)。恐らくこれは、NTTドコモがNTTのTOB対象となっているために、かさ上げされているものと考えられます。

このことから、既にNTTドコモ株はファンダメンタルズではなく、よりテクニカルな視点(公開買付価格と市場株価との乖離など)で投資魅力度が測られる状況となっていることがわかります。そのため、NTTドコモと他2社では、もはや同じ軸での比較に意味がなくなっていると言えるかもしれません。

「KDDI」と「ソフトバンク」の銘柄比較で見える大きな違い

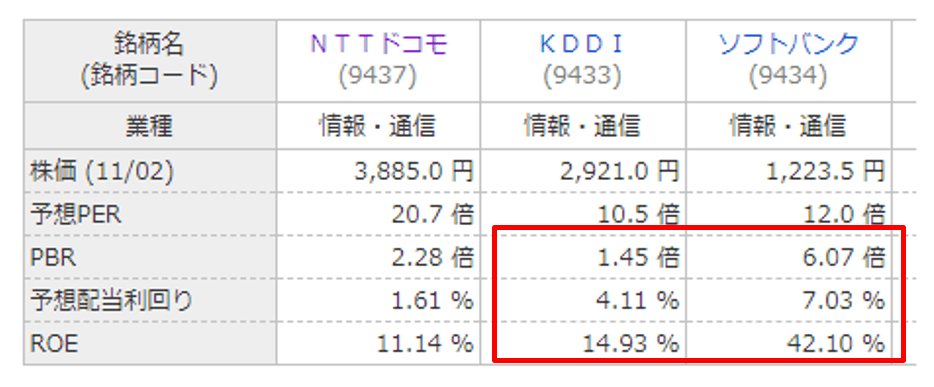

では、KDDIとソフトバンクの比較ではどうでしょうか。両社の比較で目に付くのは、配当利回りとROE、PBRに大きな差がある点です。

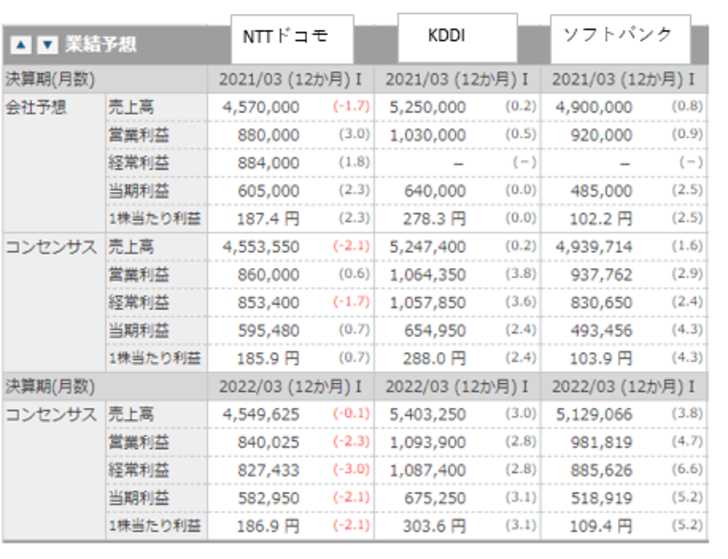

PBRとROEは正の相関関係にありますので、ROEが高いこととPBRが高いことはほぼ同義と考えてよいでしょう。両社の収益力には大きな差は見受けられない(図表2の業績予想を参照)ことから、ROEの差は自己資本の厚みの差に起因するものと推察ができます。

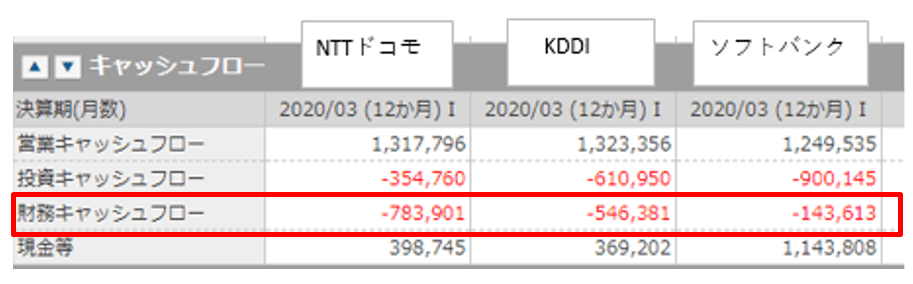

つまり、KDDIに比べてソフトバンクは資本効率が高いと言える一方、財務基盤の面では余裕がないと言えるのかも知れません。興味深いのは、そのような状況にもかかわらず、ソフトバンクは比較的高い配当を支払っており(高い配当利回り)、積極的な設備投資を実施していることです(図表3キャッシュフロー欄の財務キャッシュフロー参照)。

配当に関しては親会社であるソフトバンクグループの意向という面も考えられますが、概してソフトバンクはKDDIと比べて、資本効率の引上げにかなり積極的であり、無駄を徹底して排除するという経営姿勢が見受けられます。

もちろん、これには功罪があります。余裕が少ないと突発事象への対応に支障を来たす懸念が否めませんし、今回のように携帯料金の引下げがあればさらにその余裕は圧縮され、経営の自由度に影響が出てくる可能性も考えられるでしょう。

あくまでこの2社の比較からの見方となりますが、ソフトバンクは大胆かつ迅速な経営対応で事態の突破を図る思考にあるように思えますし、KDDIは対照的にしっかりと余裕をもって事態に対処していく経営を指向していることが伺えます。

今後、5G関連への投資がかなりかさんでくることは間違いありません。その際に両社の対照的な経営スタンスがどう影響してくるのか、非常に興味深いところです。また、会社四季報に掲載されている情報データから、このような経営スタンスの違いを発見することもまた、株式投資の面白さと言えるかもしれませんね。