中国経済は、コロナ禍からいち早く立ち上がり、中国政府の経済対策も奏効して、3月以降は比較的順調に回復してきた。

最近の経済統計でも、5-7月ほどの楽観的な見方はやや後退したが、8月も国内需要が底堅く推移していることが示されている。製造業からサービス業への回復の広がりも確認され、コロナ禍前の経済成長ペースへと戻りつつある状況で、好循環に繋がってきていると言えそうである。

中国の経済指標で見られる経済回復と課題

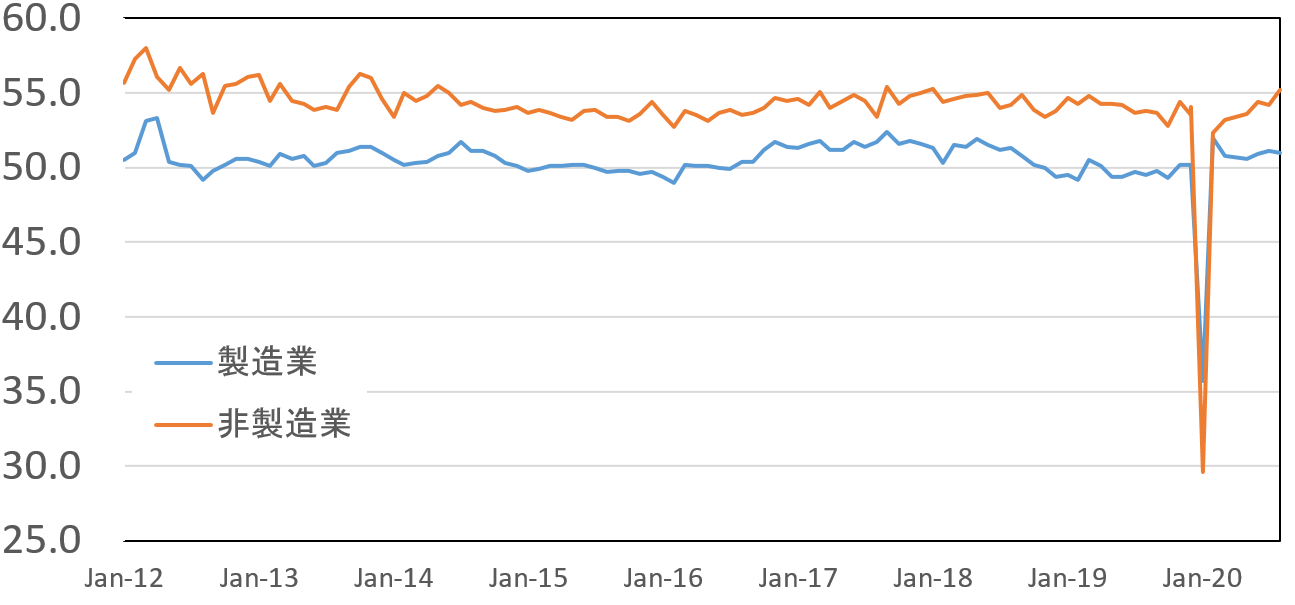

中国の国家統計局が8月31日に発表した製造業購買担当者景気指数PMI(8月)は51.0で、7月の51.1から低下した。市場予想の51.2も僅かながら下回った。

同国南西部の洪水による生産の一時停止も影響したとみられる。しかし、景況改善・悪化の分岐点の50は引き続き上回った。中国の製造業は新型コロナウイルスが流行する前の水準に回復してきていると言えるだろう。新規輸出受注指数も49.1と、7月の48.4から一段と改善し、受注の底打ちが示唆されている。

ただ、今回の回復局面を強力にけん引した建設部門の活動は8月に鈍化したことが判明した。これも、中国南西部の洪水が原因となった可能性が高い。ただ、豪雨が収まれば、中国政府が推進するインフラ建設工事は再開すると考えられ、下支え効果を発揮するだろう。

大企業では政府需要の恩恵が大きいが、小規模企業だけの指数は8月47.7と7月48.6から低下したうえ、50を超えなかった。

半数以上の回答が「需要の回復が見られない」としていたことや、4割程度の回答が「資金繰り難を訴えていた」という点は気掛かりである。また、重慶市や四川省の企業では豪雨や洪水の被害を受け、原材料の調達が一時困難となり、生産遅延が発生して、受注を減らしたり、工場での生産規模の縮小を強いられたりしたことも足を引っ張ったものと思われる。

翌9月1日に財新/マークイット社が発表したデータで見ると、製造業購買担当者景気指数PMIは53.1で、前月7月の52.8から上昇した。

これは、2011年1月以来、約9年ぶりの高水準であり、景況改善・悪化の分岐点となる50を4ヶ月連続で上回っている。生産の増加も継続しており約10年ぶりの大幅な伸びを記録した。需要の回復に応じて製造業者が生産を拡大させていることが示された。

ただ、雇用指数は8ヶ月連続で50を割り込む水準にとどまった。一部の企業では、需要増加に対応するため採用を拡大するなど、雇用市場にも改善の兆しが見られるが、雇用の拡大にまで踏み込むことには躊躇しているようである。

李首相は、900万人の雇用創出を掲げて、雇用拡大を訴えている。中国政府の政策の後押しは明白だが、雇用拡大が継続するかどうか、企業の雇用に関する態度が楽観的になれるかどうかも重要なポイントになるだろう。

国家統計局のPMIデータにも現れていたが、新規輸出受注が2020年初めて増加に転じたことも明るい材料である。中国経済は、これまでは政府の積極的な経済対策により国内需要の回復を支援し、これが景気の谷からの持ち直しに寄与してきたが、鍵を握ると見られていた輸出受注にも明るさが見られたことは朗報である。今後、海外需要が増加すれば、より持続的で幅広い回復につながる可能性が高まるだろう。

非製造業PMIは国家統計局の調査統計では55.2で、前月の54.2から上昇した。財新/マークイット社が9月3日に発表したサービス部門購買担当者景気指数PMI(8月)でも54.0だった(前月7月の54.1からはわずかに低下)。ただ、景況改善・悪化の分岐点となる50は大きく上回っており、4ヶ月連続で節目を超えている。製造業部門と比べて、これまで回復が遅れていたサービス部門は、中国経済の約60%を占める。

製造業に続いて、非製造業部門でも改善が見て取れるようになったことは、景気回復の裾野が広がりつつあることを示唆している。新型コロナウイルスの影響により景気後退を世界に先駆けて経験した中国経済だが、総じて回復してきているとの見方を裏付けるものである。

輸出の回復が2020年プラス成長を維持できるかの鍵

サービス業での雇用も8月は拡大し、雇用市場の回復基調は続いている。ただ、製造業に反して、サービス業での新規受注の伸びは4ヶ月ぶりの低水準となった。新規輸出受注も落ち込みのペースこそ鈍化したが減少傾向が続いている。輸出は芳しくなく、全体の受注を内需が押し上げて支えている状態であるといえる。

従来の指摘の通り、海外需要の回復は緩やかにとどまっており、今後の改善度合いも急回復は難しい見通しである。輸出の回復は、中国経済が2020年プラス成長を維持できるかどうかにとって、大きな鍵となる。当面は、中国経済の成長は、国内需要が支える構図が続き、内需依存度が高くなるだろう。

中国経済は国内総生産が第3四半期には前年同期比で5.0%台の成長、第4四半期には6.0%台の成長と、コロナ禍前の水準に回復するとの予想も出てきている。 ワイルドカードとしては、米中関係の悪化や冬に向けて再び新型コロナウイルスの感染が拡大することへの懸念であろう。

中国の株式相場はやや膠着状態

中国の株式相場は、2020年3月の安値から7月にはCSI300指数で4852人民元へと上昇した。ただ、その後は、この高値を抜けきれず、やや膠着状態にある。低金利や政策期待を背景に、株式への資金が流入したものの、8月は経済回復の一服感も手伝ってやや停滞感が広がっている。

経済成長ペースが戻ってきたとはいえ、前述の通り、国内需要の回復頼みであることや、ここへきてPMIの改善度合いが緩くなることなど、強気を支持する材料が弱まっていることが市場の動きを鈍らせている。一段の高値抜けには、こうした経済指標の好転など、支援材料が必要だろう。

米国との関係は、通商交渉こそ第1段階の合意を履行することで決裂などの悪い事態は回避している。

しかし、「TikTok」や「WeChat」の米国からの排除などハイテク産業での覇権争いの激化、香港問題に関連しての外交面でのつば迫り合い、軍事的にも南シナ海で中国がミサイルを使った警告行動に出るなど、緊張関係が緩和に向かう兆候はない。中国経済の動向と同じく、米国との緊張関係悪化は株式相場の上値追いにとって、引き続き重しとなろう。

為替相場では、新型コロナウイルスの感染拡大を材料に下落圧力にさらされ、2020年5月に1ドル=7.1671人民元まで下げた人民元も、中国経済の回復が確認されるに連れ、上昇が顕著となった。8月は、人民元は節目である7.00人民元を下回る水準が定着した感がある。9月に入ると、人民元はその後も上昇を続け、6.85人民元に迫る水準まで上昇してきた。

やや上昇ピッチが早いため、調整圧力には気をつけたいが、6.85-6.90人民元を挟んだ水準で値を固める動きになるのではないか。景気回復期待から、人民元は下支えされ、引き続き、中長期では緩やかな上昇トレンドを維持すると予想している。