株高の「息切れ」、円安の「息継ぎ」

この間何度も書いてきたように、米ドル/円が110円まで反発した動きを比較的うまく説明できるのは最高値を更新したNYダウなど米株高だ(図表1参照)。

そんな米株も、ここ数日中国発の新型肺炎への懸念などをきっかけに反落すると、米ドル/円もそれに連れる形で反落となった。

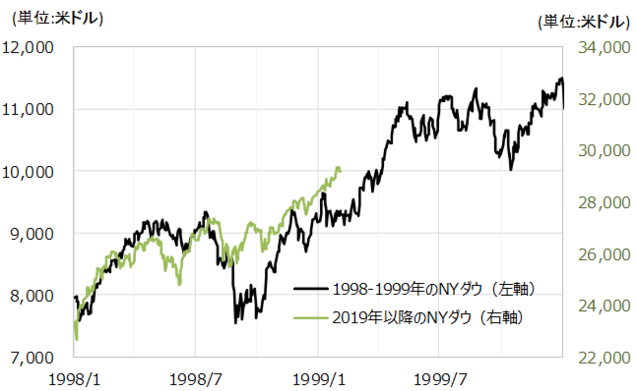

そもそも、足元の米株は「上がり過ぎ」の懸念もあった。私は、夏場の「保険的利下げ」をきっかけに上昇基調を維持した昨年以降の米株の動きは、同じく「保険的利下げ」で上昇基調を維持した21年前、1998年以降の動きに良く似ていると指摘してきた(図表2参照)。

ただ、NYダウをそんな21年前の値動きと重ねると、一気に2万9000ドルを超えてきた年明け以降の株高は、「先走り過ぎ」の懸念があった。

普通に21年前との値動きの類似を参考にすると、NYダウは2万8000ドル割れまで反落する可能性もありそうだ。そして、そんな米株と米ドル/円の相関関係が続くなら、米ドル/円も108円台へ反落する可能性は十分あるといった見立てになる。

「保険的利下げ」とは、国内景気の観点からは必要ではないものの、海外からの悪影響の波及などを警戒し、まさに「保険」として行う利下げという意味だ。その過去の代表例が1998年の米利下げであることは、パウエルFRB議長自身も何度も述べている。

そんな1998年は、懸念された海外からの悪影響波及を阻止すると、景気回復が続いていた米国内は「保険」が効きすぎたように株高の行き過ぎ、「バブル」に向かった。以上のように見ると、同じように「保険的利下げ」を行った米国株がこれから行き過ぎた株高、「バブル」に向かう可能性は注目されるだろう。

ただそれにしても、昨年12月初めから大きな下落もないまま続伸した米国株が、「バブル」前に一旦息切れする可能性は十分あるだろう。また、「イラン・ショック」から一気に2円以上も上昇した米ドル/円が、一相場を終えて「息継ぎ」することは必要だろう。新型肺炎をきっかけとした株安、円高はそういった中での動きである可能性が、今のところは高いのではないか。