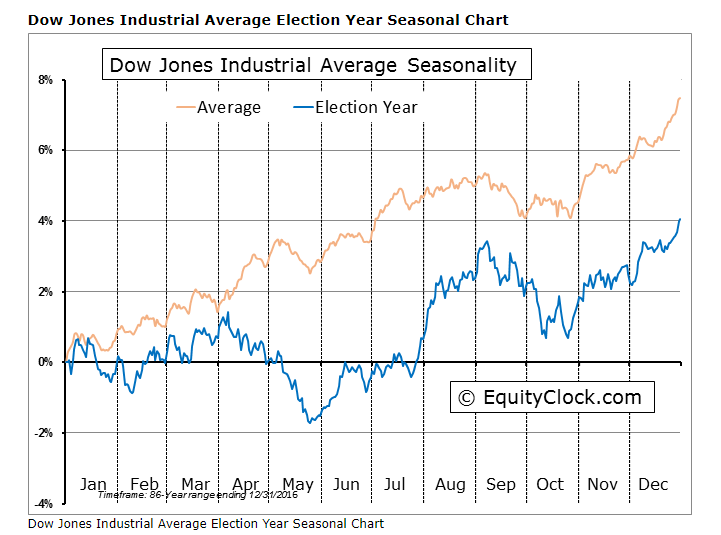

2020年NYダウのシーズナリーサイクルとブルームバーグのウォッチ銘柄

来年2020年、米国では4年に一度の大統領選挙が予定されている。大統領選挙年のNYダウのシーズナリーサイクルを見ると、「8月高と年末高」という特徴を持っている。

しかし、過去のNYダウの平均的なシーズナリーサイクルよりパフォーマンスが悪く、特に年前半はあまり期待できないというのが大統領選挙年のアノマリーである。

●大統領選挙年のNYダウのシーズナリーチャート

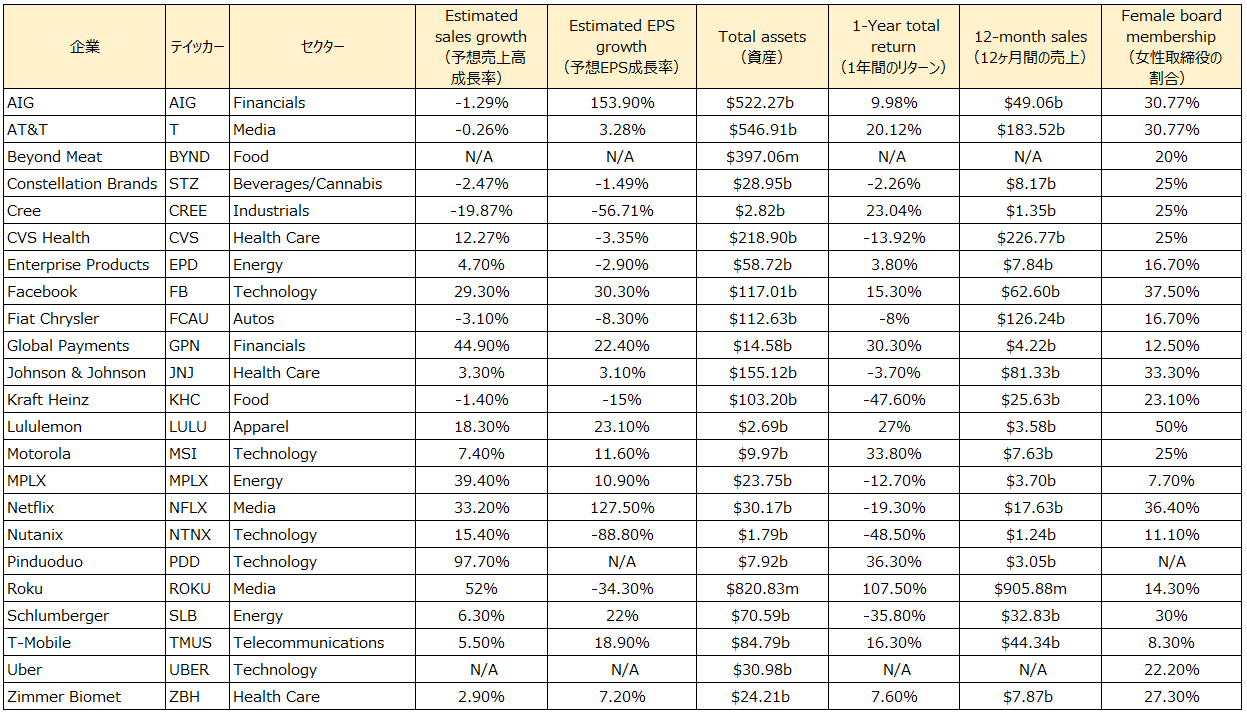

一方、個別には来年どんな銘柄が注目されるのか。今回は、ブルームバーグの「50 Companies to Watch in 2020」(2020年に注目すべき50社)にリストアップされていた企業から、米国市場に上場する企業をいくつか取り上げてみたい。

このリストは、エネルギー、テクノロジー、小売、金融等の約2,000社をブルームバーグ・インテリジェンスのアナリストが分析したもので、来年1年の間にヒットの可能性を秘めた製品やサービスをリリースすると予想される企業、また大きな話題が期待できそうな企業の中から、収益の伸び、利益、市場シェア、その他の経済状況を考慮し50社を抽出したものである。

欧州や日本、香港等、米国市場以外に上場する企業もリストアップされているが、50社の中から米国に上場する企業をまとめたのが以下の表である。メディアやテクノロジー、ヘルスケアの他、金融やエネルギーといったセクターの企業がピックアップされている。また、評価のポイントとして女性取締役の割合という視点が入っており、ダイバーシティの重要性を反映していると言える。

●2020年に注目すべき50社の中の米国上場企業

EPS成長率が153%と最も高いエーアイジー(ティッカー:AIG)は、10年前の金融危機から目覚ましい復活を果たし、今では規律ある保険会社に生まれ変わったとコメントされている。2017年からCEOを務めるブライアン・デュパロウ氏はターンアラウンドのスペシャリストとしても知られており、2020年も高い成長が期待されている。

また、フェイスブック(ティッカー:FB)は新たにスタートしたマッチングサイトやインスタグラムのショッピング機能を含め、新規事業が予想以上の成果を上げる可能性があると指摘されている。ただし、規制上の懸念はぬぐえないとコメントされている。

大旋風を巻き起こしたビヨンド・ミート、2020年はどうなる?

個別に銘柄を紹介していこう。

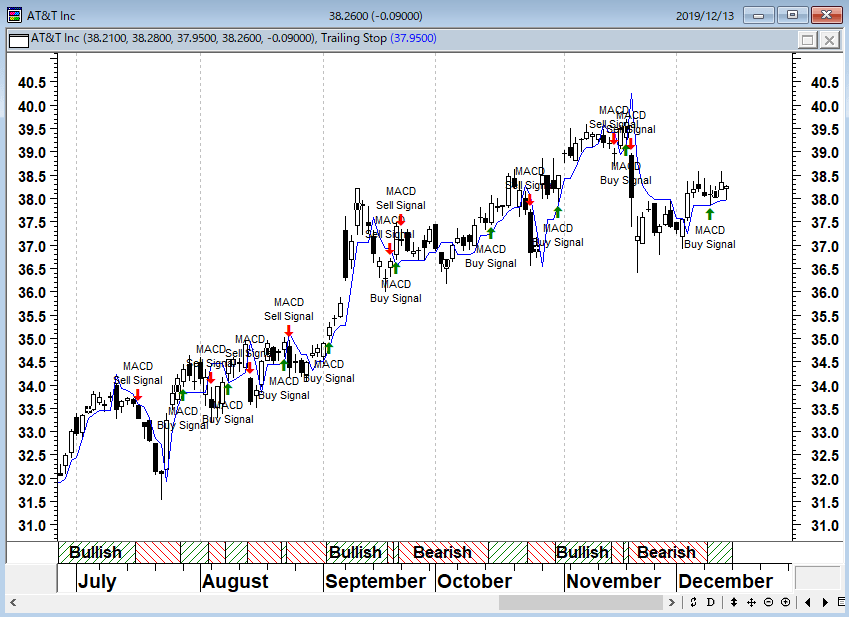

AT&T(ティッカー:T)

しかしタイム・ワーナーのコンテンツをAT&Tのネットワーク上で収益化することで、収益とキャッシュフローの成長を後押しするとブルームバーグは分析している。

ビジネスタイムズの記事によると、タイム・ワーナーの子会社である衛星・ケーブルテレビのHBOが展開する動画ストリーミングサービス「HBO Max」は、2025年までに世界の加入者数が7,500万〜9,000万人に達すると予想されており、約50億ドルの収益を生み出すと見込まれている。

タイム・ワーナーの買収を通じて、メディア企業としての立ち位置を確立したと言えるだろう。

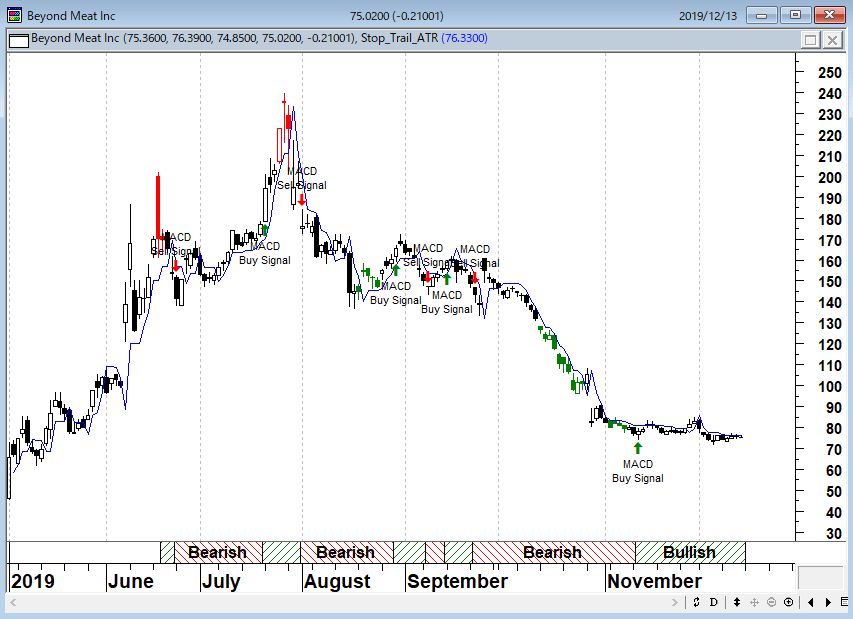

ビヨンド・ミート(ティッカー:BYND)

ウーバー・テクノロジーズ(ティッカー:UBER)やリフト(ティッカー:LYFT)など、今年は大コケするIPO銘柄が多かった中でその堅調さが際立った。

「ビヨンド・ミートは1.4兆ドルと言われている食肉産業と直接競争できる可能性を持っている。革新と生産能力に焦点を当て続けることができるのであれば、2021年の黒字転換は手の届くところにある。また、ビヨンド・ミートのハンバーガーとソーセージはすでに欧州で販売されており、さらに市場をアジアに広げる計画だ」というのがブルームバーグの分析である。

代替食品に対する需要は急激に伸びており、英金融大手のバークレイズによると肉の代替物部門の市場規模は10年間でおよそ1,400億ドルに達すると予測されている。これは世界の食肉産業全体の約10%を占める額だという。

この市場には大手バーガーチェーンや大手食品メーカーも参入してきており、さらに競争が激しくなっていくだろう。詳細については当コラムの「代替肉市場の拡大とハンバーガー戦争」を参照されたい。

競合が増えていること、さらには10月29日にロックアップ期限を迎えたことなどにより、秋以降、ビヨンド・ミートの株価は低迷している。

しかし、第3四半期の業績では、売上高が前年同期比3.5倍の9,196万ドルと市場予想を大幅に上回り、通期の売上高見通しを引き上げた。また、最終損益は409万ドルの黒字(前年同期は934万ドルの赤字)と、四半期ベースで上場後初めての黒字となった。

一時は話題性から株価がファンダメンタルズを超えるところまで上昇していたが、余分なものがはげ落ちれば、今後は業績の伸びを正当に評価されることになるだろう。

CVSヘルス(ティッカー:CVS)

米国を中心に約1万店を展開するドラッグストアチェーンで、2018年には米医療保険大手エトナの買収を完了した。保険会社を取り込むことによって医薬品仕入れの際の価格交渉力を高めるとともに、予防的医療などへの事業拡大でヘルスケア業界における存在感を高める狙いとみられる。

ブルームバーグの分析では、米国の医療ニーズをより多く満たすために良い位置取りをしており、2022年まで2桁のEPS成長をとげると予想されている。規制と法的なプレッシャーも後退しており、事業環境は良好だ。

アマゾンがオンライン薬局のピルパックを買収し、ヘルスケアの分野にもあの巨人が参入してきている。エトナの買収を契機に、CVSヘルスは単なる小売からの脱却を進めており、今後、顧客の健康管理サービスに重点を置いたコンセプトストア「ヘルスハブ」(HealthHub)を、2021年までに1,500店舗に拡大する計画だ。

ヘルスハブでは、持病を持つ人々に日常的に健康管理サービスを提供する他、栄養士による減量プログラムも提供すると言う。

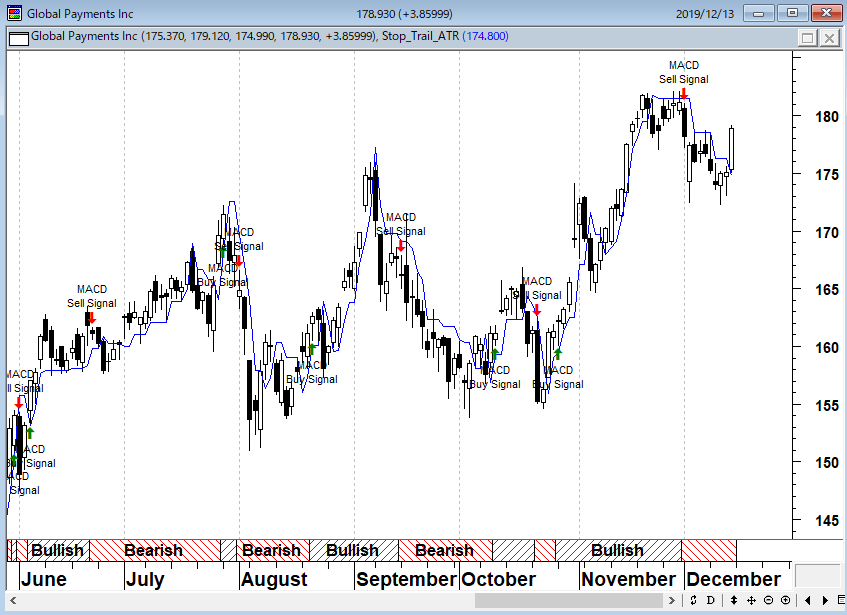

グローバル・ペイメンツ(ティッカー:GPN)

今年、同業のトータル・システム・サービシズを買収した他、10月には決済技術およびソフトウェアソリューションを提供するカナダ企業と10年間の独占的なアライアンス契約を締結する等、積極的に事業を拡大している。

ブルームバーグの記事によると、予想売上高成長率は約44%、予想EPS成長率は約22%と高い成長が見込まれている。会社が10月に発表した第3四半期の業績でも売上高は11億600万ドルと、前年比で約29%増だった。今後、さらにeコマースが世界的に拡大していくことが想定される。グローバル・ペイメンツを取り巻く市場環境に吹く追い風はしばらく続くだろう。

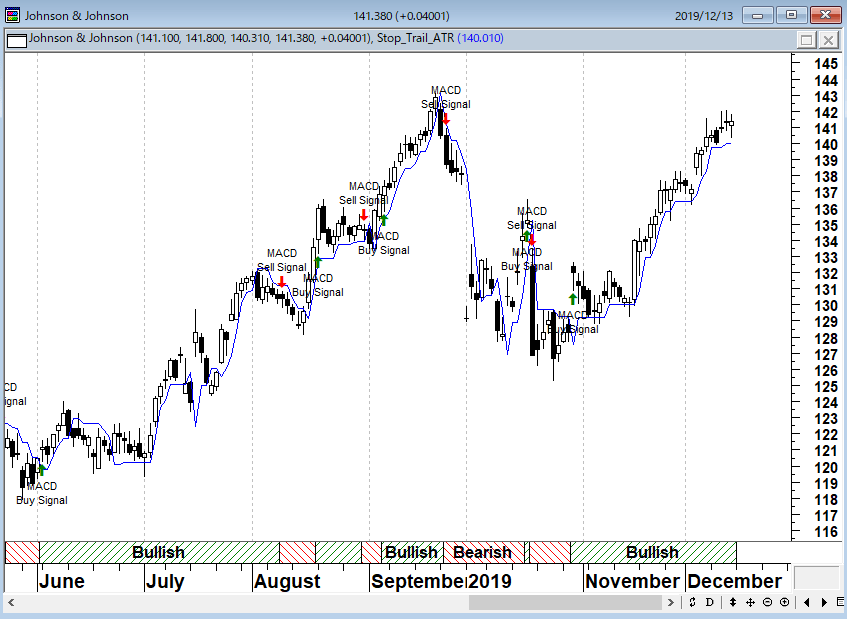

ジョンソン・エンド・ジョンソン(ティッカー:JNJ)

ブルームバーグの指摘では、2020年に法廷において多くの敗訴と高額賠償を経験することになるかもしれず、アナリストは、これらの問題を解決するためのコストは150億ドルを超える可能性があるとしている。

会社側は、原告の主張に欠陥があるとして、ベビーパウダーやオピオイドにおける自社の不正行為を否定しているが、訴訟リスクは避けて通れない事実である。しかし、そうした中でも第3四半期の決算は好調で、売上高は前年比1.9%増の207億2900万ドル、純利益は23%増の48億3300万ドルだった。日用品、医薬品、医療機器の販売と言ったコア事業は引き続き順調で、11月以降は株価も復調してきている。

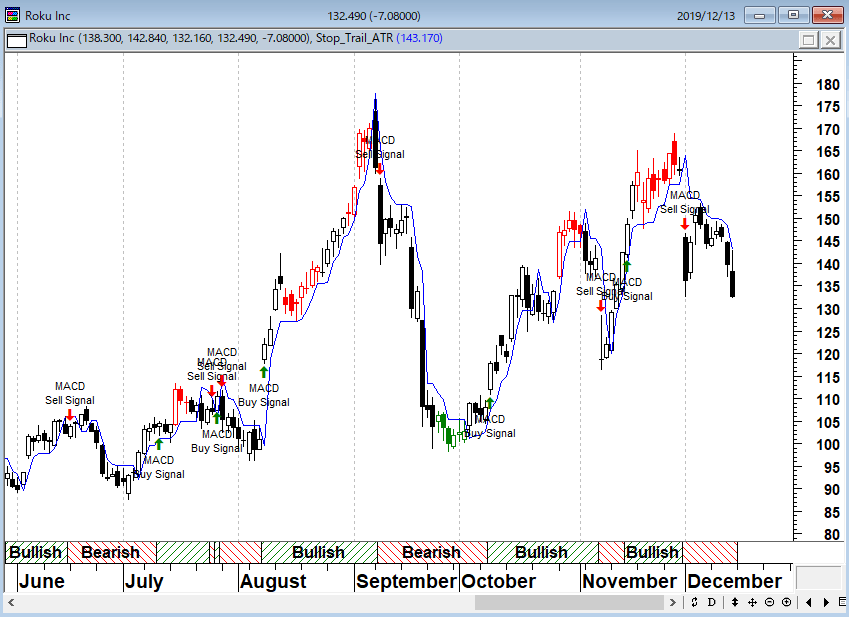

ロク(ティッカー:ROKU)

競合はアマゾンのアップルTVやアマゾンのプライム・ビデオ等、強者揃いであるが、ブルームバーグによると「ロクはアップルTVとアマゾンに対して米国におけるリードを保つだろう。コンシューマーが多数のデジタルサブスクリプションを管理する1つのプラットフォームを求めているため、コンテンツ事業者はストリーミングサービスが爆発的に増える中で利益を得るだろう」と指摘としている。

11月6日に発表された第3四半期の決算では、売上高が2億6090万ドルと前年比50%の増加、アクティブアカウントは1年前から170万増え、3,230万と好調だった。一方でコストの増加により、営業赤字が拡大し、株価は決算発表後に下落するところがあった。

しかし、年初来から見れば株価は5倍以上に上昇している。株価が高いことを背景に、一部投資判断の引き下げもある。しかし、ストリーミングは私たちの動画視聴スタイルをガラリと変えてしまった。これから競争が本格化する中で、折に触れて取りざたされる銘柄となろう。

コードカッティングと動画ストリーミング市場の動向については当コラムの「動画ストリーミングバトル勃発!勝ち残るのはどの企業なのか?」を参照されたい。

ジンマー・バイオメット・ホールディングス(ティッカー:ZBH)

ブリストル・マイヤーズ(ティッカー:BMY)からスピンオフした企業で、膝、股関節、肩、肘、足、足首の人工関節や歯科用プロテーゼを含む整形外科製品の設計、開発、製造、販売を行っている。ブルームバーグは、「製造品質の向上と新しい膝置換ロボットの製品投入により、2016年以来初めて2%を超える売上成長を加速させるだろう。生産問題が2016年から2018年にかけて利益率をほぼ4ポイント下げた後、売上成長は大幅な利益率向上につながるはずだ。」と分析している。

株価はこの一年で5割ほど上昇しており、高値圏にある。苦しむ患者の治療に役立つ製品やサービスを提供することで「痛みを和らげ、世界中の人々の生活の質を向上させる」という使命を持っており、社会的な意義も大きい。今後も好調が期待できる企業の1つと見ている。

石原順のトレンド5銘柄

AT&T(ティッカー:T)

ビヨンド・ミート(ティッカー:BYND)

グローバル・ペイメンツ(ティッカー:GPN)

ジョンソン・エンド・ジョンソン(ティッカー:JNJ)

ロク(ティッカー:ROKU)

9月4日から12月30日まで期間限定で「石原順×マネックス証券期間限定企画」が始まりました。「石原順のここだけ米国株レポート」をプレゼント!する企画です。

米国株投資は何に何時投資すればよいのか?私の結論を書いた社外秘のレポートを公開します。マネックス証券に口座を開設していただいて、レポートをお読みいただければ幸いです。

お申し込みは、「石原順の日々の泡」のバナーからお願いします。