テレビ視聴の世界を大きく変えるコード・カッティング銘柄

「Cord Cutting(コード・カッティング)」という言葉が再び脚光を浴びそうだ。これは、米国において多くの家庭が契約していたケーブルテレビや多チャンネル衛星放送を解約することを表している言葉で、2010年頃からその現象が顕著になり始めた。

ブルームバーグの記事「Comcast, Dish, AT&T to Raise TV Prices to Counter Cord-Cutting」(コムキャスト、ディッシュ、AT&Tがコード・カッティングに対抗するため価格を引き上げ)によると、ケーブルテレビや衛星放送といった従来型有料TVサービスの顧客は2018年第3四半期に過去最大となる104万件の契約を失ったと言う。

コード・カッティングが増えている背景は、テレビ視聴の世界を大きく変える革新的かつ手強い競争相手が登場してきたことにある。

これにより、前述の記事にあるように、コムキャスト(ティッカー:CMCSA)やAT&T(ティッカー:T)、ベライゾン(ティッカー:VZ)、チャーター・コミュニケーションズ(ティッカー:CHTR)、ディッシュ・ネットワーク(ティッカー:DISH)、アルティスUSA(ティッカー:ATUS)等、従来型有料TVサービスは、2018年に入り相次ぎ値上げを実施している。これをきっかけに契約を解除する顧客が増加し、コード・カッティングに対抗するどころか、ますます加速させるというループに陥ってしまった。

視聴の世界を大きく変えたのが、Netflix(ティッカー:NFLX)やウォルト・ディズニー(ティッカー:DIS)傘下のHulu、そしてグーグル(親会社アルファベット、ティッカーGOOGL)のYouTube等、ストリーミングサービスである。こうした企業のサービスは、古いセットボックス付きのケーブルモデルから、「観たいものを、観たい時だけ、観たいだけ」視聴することができるストリーミングという新たなスタイルをもたらしたのである。

ストリーミング市場規模が大きく拡大する理由

ストリーミングが伸びてきた理由は大きく分けて3つ。某外食チェーンではないが「早い」「安い」「うまい」である。

まず「早い」であるが、通信技術の進展によってストレスなくストリーミングを楽しむことができるような環境が整った。今後5G通信が本格的にスタートされれば、さらにリッチなコンテンツを楽しむことができるようになる他、ストリーミングのスタイルを進化させるかもしれない。

そして「安い」、ストリーミングの視聴料は、ケーブルテレビや衛星放送に比べて低価格で、「月額数百円から1,000円程度で見放題」という価格設定を行なっている。これにより加入のハードルは大きく下がってきた。

そして「うまい」、つまりコンテンツが充実しているのである。各社がそこのサービスでしか観ることのできない質の高いオリジナル作品を増やしている。シリーズ全作品を一気見してしまうほど視聴者を虜にするようなコンテンツも少なくない。

さらに、大型テレビの価格下落によって、家庭で気軽に迫力ある映像を楽しむことができるようになったこともサービス拡大の一助となっているだろう。

モルガン・スタンレーは5年後に、米国におけるストリーミングサービスサブスクリプションは3億500万件となり現在の約1億8千万から約1.7倍に拡大するとしている。また、Grand View Researchの調査によると、ビデオストリーミングの市場規模は2019年から年平均で19.6%成長し、2025年までに1,245億ドル以上に達すると推定されている。

「Disney+」は開始2日で登録者が1,000万人に

現在、ストリーミング業界に新たな企業が参入し始めている。皆さんも1つくらいはサービスに加入しているのではないだろうか。あるいは、複数のサービスを利用していると言う方もいるかもしれない。どんなプレーヤーがいるのかここで整理しておこう。

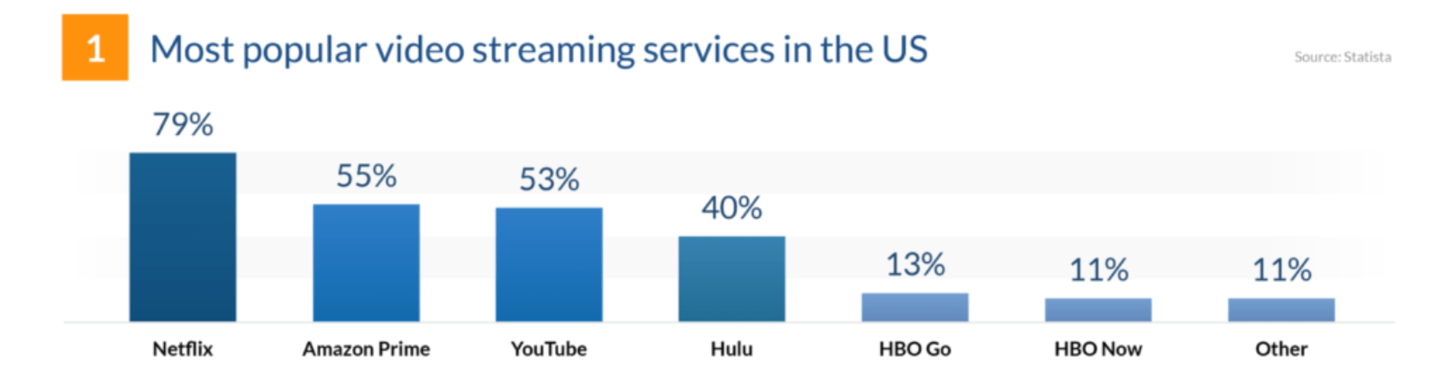

Netflixやアマゾンプライム、YouTube、ウォルト・ディズニー(以下、ディズニー)傘下のHulu、HBO(タイムワーナー傘下)以外にもテレビネットワークのCBS(ティッカー:CBS)が運営するCBS All Accessや、前述の衛星放送サービスのディッシュが運営するSlingTV、インターネットテレビのPhilo(未上場)等のサービスがある。

そしてここにきて競争をヒートアップさせているのが、アップル(ティッカー:APPL)の「Apple TV+」とディズニーによる「Disney+」サービスである。

ディズニーの「Disney+」は開始して2日で登録者が1,000万人に達するなど、好調な滑り出しとなった。しかも先行するサービス提供者にとって脅威となるのはその価格設定であろう。

ディズニーは月6.99ドル、アップルは月4.99ドルと、Netflixの標準プラン(12.99ドル)より大幅に安い。これだけ多くの強豪が顔を揃えれば、競争はますます激しくなることが想定される。視聴者にとっては、さらに良いコンテンツを低価格で視聴することができるメリットが大きいが、それぞれの企業を投資対象として見た場合、弊害も指摘できる。

コンテンツ制作費が高騰、残るのは資力がある大手か

先ほど「早い」「安い」「うまい」がストリーミングサービス拡大の理由であると述べたが、各ストリーミングサービスが顧客を取り込むためには、コンテンツの良し悪しがますます重要となっており、原作、脚本の取り合いが起きていると言う。このため1本あたりのコンテンツ制作費用が高騰している。

フィナンシャルタイムズの記事「Online streaming: Television’s looming car crash」(オンラインストリーミング:テレビの迫り来る自動車事故)によると、2018年に米国で制作されたTV番組シリーズは496と、2010年にリリースされた216シリーズの2倍以上だった。

過去8年間でショーの数は129%増加したが、米国の人口はわずか6%の増加に過ぎず、大手メディアグループの幹部によると「これはゴールドラッシュではなく軍拡競争だ。そこに金の塊があるかどうかは分からない」と警告していると言う。

この業界においてコンテンツにかける費用が高騰し始めたのは、2013年、NetflixがHBO作成による政治ドラマ「ハウス・オブ・カード」の放映権を得るために1,000万ドルのプレミアムを支払った時にさかのぼるとされている。Netflixは当時、人気のあるコンテンツを取り込むために、伝統的な映画やスタジオ以上の資金を費やしたのである。

ところが、Netflixによると、人気コンテンツの価格は1年前からさらに33%跳ね上がり、CEOのリード・ヘイスティング氏は「ハウス・オブ・カード」に支払った1,000万ドルはNetflixにとって「掘り出し物」になるだろうと投資家に語ったそうだ。

Netflixは今年、コンテンツに150億ドルを費やす予定で、これにより長期借入金は120億ドル、バランスシートの外の負債として計上される将来の作品のためのコミットメントは200億ドルを超えるようだ。また、ディズニーとHBOマックスも2019年の新作にそれぞれ約110億ドルを費やす計画だと言う。

では、動画ストリーミングの世界は今後どうなっていくのか。残念ながら、こうした支出ペースは持続不可能であり、すべての新しいストリーミングサービスが生き残るわけではなさそうだ。

しかしシリーズを一挙に見たり、常に新しいコンテンツを楽しんだりすることができるストリーミングプラットフォームは視聴者の思考回路を変えたため、ストリーミングがない時代にはもう戻れそうもない。この後、統合の波を経て、市場の騒ぎが落ち着いて、残っていくのは資力のある大手ということになるのだろうか。

多くのプレーヤーが乱立する中で、現時点では、独自の立ち位置を築いているディズニーとアマゾンに注目している。

ディズニーの強みは、他とは競合しないコアなファンを持つコンテンツを持っていることである。ディズニーのブランド力は非常に高く、幼いころからディズニーの作品やキャラクターに触れてきた人はブランドに対して特別な思い入れを持っている。ディズニーの映画や作品は、子どもたちを魅了し続けており、ディズニーのテーマパークは、世界中のファミリー層にとって憧れの場所である。

しかも、ディズニーが提供するコンテンツはいまや子どもやファミリー向けだけにとどまらない。ディズニーはこれまで、ピクサーやルーカスフィルム、マーベル、21世紀フォックスと言った映画制作会社の買収を行ってきた。これにより、スター・ウォーズの続編や、マーベルの人気キャラクターが登場する映画の大ヒットにつながった他、シンプソンズ、X-メンのような人気キャラクターやコンテンツを利用することができる。

最有力銘柄はアマゾン!?

ディズニーでは、こうした人気キャラクターやコンテンツをいくつかのチャネルで展開することができる。例えば、テーマパーク事業ではアトラクションに、そしておもちゃなどへのライセンス供与にも活用しており、事業間における補完効果がある。つまり1本のヒットから得られる収益が他のライバルよりも多いと言うことである。

ディズニーはまだ、ネットフリックスほどの顧客基盤を持っていないものの、「Disney+」では、ディズニーのコンテンツだけではなく、ピクサーやマーベル、スター・ウォーズ、21世紀フォックスのコンテンツも視聴できるため、今後も多くの人々が加入すると予想されている。

なお、この「Disney+」以外にも、スポーツ専門のESPN、Huluをサービス展開している。前述のフィナンシャルタイムズの記事によると、ディズニーのストリーミング事業は5年間損失が続くものの、2024年までにストリーミングの年間売上高は230億ドルと、総売上高の半分近くになると予想されている。

一方のアマゾンは、自社においてプライムビデオを展開しているが、Netflixが採用しているクラウドサービスはAWS(アマゾン ウェブ サービス)である。アマゾンのウェブサイトによると、Netflix は、そのほぼすべてのコンピューティングニーズとストレージニーズにAWSを使用しており、データベース、分析、レコメンデーションエンジン、動画変換をはじめとする数百の機能を利用している(※1)。

また、ディズニーは2017年よりパブリッククラウドインフラとしてAWSを使用していることが明らかになっている(※2)。

今回の新たなサービス「Disney+」の後ろにAWSがあるかどうかは定かではないが、ストリーミングサービスが増えれば増えるほど、アマゾンのプライムビデオのライバルが増えると言うよりも、むしろAWSにとってサービス可能な市場が活性化すると言う意味合いが大きいだろう。

アマゾンは他の参入企業と異なり、ストリーミングだけで体力を消耗する心配がない。むしろ競争の激化は彼らにとっては好機となる。また、自社におけるストリーミングサービスの展開は、それに関わるノウハウの蓄積と、それを踏まえた顧客へのサービス提供の充実につながることが期待できる。

ストリーミングバトルは始まったばかり。コンテンツをめぐる消耗戦に疲弊しない企業が強みを持つものと考える。

(※1)参照:Amazon Kinesis Streams の導入事例: Netflix

(※2)参照:The Walt Disney Company Selects AWS as its Preferred Public Cloud Infrastructure Provider

石原順のトレンド5銘柄

Cord Cuttingの代表5銘柄

アマゾン(ティッカー:AMZN)

ウォルト・ディズニー(ティッカー:DIS)

アップル(ティッカー:APPL)

アルファベット(ティッカーGOOGL)

Netflix(ティッカー:NFLX)

9月4日から12月30日まで期間限定で「石原順×マネックス証券期間限定企画」が始まりました。「石原順のここだけ米国株レポート」をプレゼント!する企画です。

米国株投資は何に何時投資すればよいのか?私の結論を書いた社外秘のレポートを公開します。マネックス証券に口座を開設していただいて、レポートをお読みいただければ幸いです。

お申し込みは、「石原順の日々の泡」のバナーからお願いします。