月曜に配信した<今週のマーケット展望>で、「ドタ勘だが、週後半に米中合意に至り、13日金曜日のSQは大幅高、そんな感じがする」と述べたが、その通りの展開になった。日経平均は本日の後場寄りから2万4000円をつけてきた。取引時間中に2万4000円台を上回るのは2018年10月4日以来、約1年2カ月ぶりだ。僕の年初の予想はもっと高く、残りわずかとなった年内に、さすがにそこまで株価は達しそうにないので、今年は数年ぶりにテレビ東京の「モーサテ反省会」に呼ばれそうだが、あまり反省もしていない。水準感こそ違えど、方向はばっちりだった。なにしろ、昨年末の日経平均は2万円かつかつのところ。僕の予想を信じて買ってくれたひとは全員儲かっているに違いない。

夏に「お盆休み特別企画」と銘打って、BSテレビ東京「日経プラス10」という番組で、居酒屋で本当にお酒を飲みながら相場を語るという番組を収録した。その時、酔いにまかせて掲げた年末予想が2万4000円だった。

お盆の頃の日経平均は、まだ2万円台に低迷していた時期だ。その頃に2万4000円とは相当驚いたのだろう。キャスターの木村恭子・日経新聞編集委員から「広木さんの、その強気はキャラなんですか?」と尋ねられたが、キャラで相場を語っては仕事にならないだろう。根拠があって出した数字である。なので、2万4000円に違和感はない。

さて来年の見通しを出しておこう。

ポイントは、①グローバル景気回復、②国内景気回復、③企業業績の回復、リスクは①米大統領選、②格差拡大による社会の混乱、③米中対立の激化、である。

グローバル景気にようやく底打ちの兆しが見えてきた。グローバルPMIは夏ごろに底入れしつつあったが、OECD景気先行指数もやっと上向きに転じた。3年~3年半のちょうどキチンサイクル(在庫循環)に相当する期間の景気減速・拡大のパターンが今回も踏襲されている。

国内景気についても足元が底だろう。週初に発表された7~9月期のGDP改定値は、前期比0.4%増、年率換算で1.8%増と速報値から大幅に上方修正された。一方、先週発表された10月の景気動向指数は6年8カ月ぶりの低水準になった。消費税率の引き上げと大型の台風が重なり、生産や出荷などの指標が軒並み悪化した。ところが11月の街角景気を示す景気ウォッチャー調査では現状判断指数DIが2ヶ月ぶりに改善した。消費税と台風による影響が早くも一巡してきた。

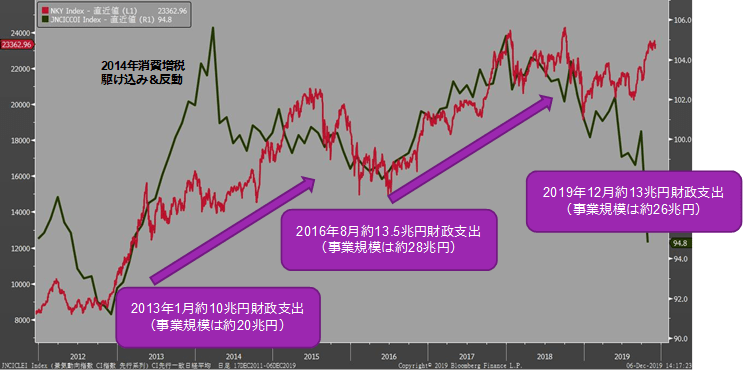

こう考えると我が国の景気は7~9月期の堅調のあと10~12月は一時的に落ち込むものの、深刻な停滞は免れそうだ。その理由のひとつが政府の経済対策。13兆円の財政支出で26兆円の事業規模となる経済対策が閣議決定された。第二次安倍政権発足以降、事業規模が20兆円を超える大型の経済対策はこれで3度目だ。

13年1月と16年8月にもそれぞれ20兆円、28兆円の事業規模の経済対策が実施された経緯がある。それはグローバル景気の底打ちタイミングに一致しており、なおさら国内景気回復に弾みがついた。低迷していた株価が大きく上昇する起点ともなった。グローバル景気の底打ちタイミングで、ただでさえ景気が上向きやすいところに政府が大型の景気対策を打つところがミソである。

2度あることは3度ある、という。今回の経済対策も国内景気と株価上昇の追い風となりそうだ。来年にはオリンピックもある。今般決まった2020年度税制改正大綱でも、大企業による異業種ベンチャーへのM&Aや次世代通信規格「5G」の通信網整備を促す税制が打ち出されており、これも景気をサポートするだろう。

2020年の景気回復と株高シナリオの蓋然性は高いと考える。

アナリスト予想の平均であるクィックコンセンサスに基づけば、来期の日経平均のEPSは10%増益が見込まれている。景気回復が鮮明になり、投資家のセンチメントも改善するだろう。PERは過去平均の15倍程度はじゅうぶん想定できる。2万4000円とすれば現在のPERはすでに14.5倍である。

10%増益のEPS=1815円×PER15倍で、日経平均は2万7000円を超えるだろう。2万7000円なんて言うと、驚かれるかもしれないが2万4000円を基準とすれば13%上昇するだけだ。今年、すでに年初から約2割の上昇だ。それよりずっとおとなしい上昇率の見通しだ。お盆の頃に出した見通し=4か月で約2割の上昇と比べれば、はるかに保守的な見通しである。