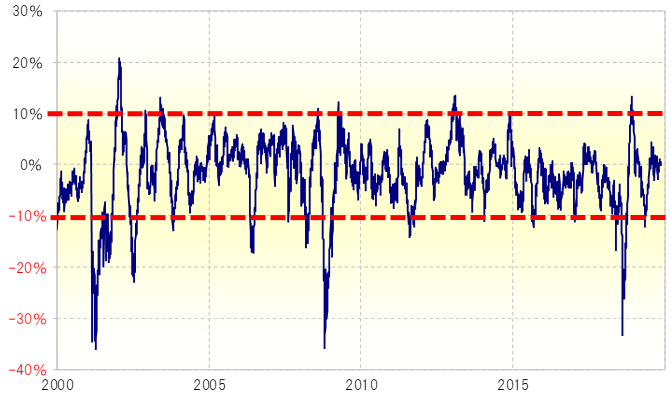

トルコリラ/円は、11月27日付レポートでも書いたように、5年MA(移動平均線)からのかい離率でみると記録的な「下がり過ぎ」圏にあり、その上で2018年には、過去3カ月の平均、90日MAも3割以上下回る「暴落」となった(図表1参照)。

90日MAからのかい離率がマイナス30%以上に拡大したのは2000年以降では、2001年、2008年に続きこの2018年が3度目だった。このうち、2001年は、翌年もかい離率がマイナス20%以上に再拡大したものの、2008年の場合はまさに10年後の2018年まで、かい離率はマイナス15%以上にすら拡大することはなかった。

以上のように見ると、90日MAからのかい離率がマイナス30%以上に拡大するといった「10年に一度の暴落」が起こった後は、その後数年は90日MAを大きく下回る短期的な「下がり過ぎ」拡大にも自ずと限度がある状況が続く可能性が高そうだ。

足元のトルコリラ/円90日MAは18.8円程度だが、これが2020年中に18円まで下落したとしても、それを15%下回る水準は15円台という計算になる。以上のように見ると、2020年も短期的な「下がり過ぎ」に限度のある状況が続くとするなら、トルコリラ/円は終値ベースで15円を割れる可能性は低いと考えられる。

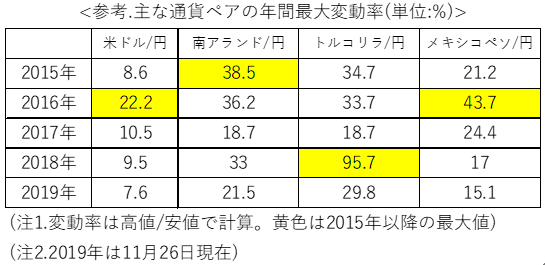

さて、トルコリラ/円の2020年の下値メドを15円とすると、上値はどう考えたら良いか。過去5年間のトルコリラ/円の年間変動率(高値/安値)は、2018年の異常値(95.7%)を除くと18~34%(図表2参照)。これを参考にすると、トルコリラ/円は、ボラティリティー(変動率)が低い「低ボラ」なら年間変動率は20%程度、「高ボラ」なら30%程度が基本と考えられる。

変動率を30%とすると、2020年の安値が15円なら、高値は20円程度といった計算になるわけだ。

トルコリラが2018年に暴落したのは、国内のインフレ、政治的介入による中央銀行の独立性への懸念、対米関係の悪化など外交リスクなど悪材料が重なった影響が大きかっただろう。その中で、政策金利は8%から24%まで3倍に引き上げられたが、それを尻目にトルコリラは暴落した。

2019年に入り、上述の悪材料は消滅したわけではなく、むしろくすぶり続けたが、その中で政策金利は14%まで10%引き下げられたものの、トルコリラ/円は底固く、下げ渋る展開が続いた。

以上のように整理すると、2018年と2019年のトルコリラ/円相場の違いを、ファンダメンタルズや金利で説明するのは難しいだろう。ただ、これまで見てきたように、「下がり過ぎ」に注目すると、ある程度の説明が可能だろう。

もう1つ注目する必要があるのは、株安、リスクオフが本格化しないかということ。リスクオフが本格化するようなら、代表的高金利通貨というリスク資産のトルコリラも下落リスクが試される可能性がありそうだ。

ただ私は、10月までのFRBによる「保険的」3回連続利下げで、世界的なリスクオフ懸念はシャットアウトされ、むしろ国内要因からは不必要な利下げを3度も行った米国がリードする形で新たなバブルが始まった可能性すらあるのではないかと考えている。そうであれば、リスク資産のトルコリラの下落も限られると考えている。