6月第1週の今週、日経平均はようやく5週ぶりに上昇して終えた。4月は4週連続で上昇、5月に入ると一転して4週連続で下落した。つまり令和に入って初めて週間で上昇したことになる。これで悪い流れが断ち切れると良いが。

グッドニュースもちらほら出てきた。メキシコへの関税の件もそうだが、ブルームバーグが伝えたところによれば、トランプ大統領は、フランスのマクロン仏大統領と会談後、記者団に対し「中国からの輸入品3250億ドル相当に追加関税を課すかどうかに関してG20の後に決断する」と述べた。また、トランプ大統領はFOXニュースとのインタビューで、中国は合意を望んでいるとした上で、双方は「間違いなく」合意に達するだろうと語った、とも報じられている。

彼のことだから、蓋を開けてみるまでどうなるか分からないし、合意といってもどういう合意か ― 交渉継続で合意 ― などもじゅうぶんあり得るだろう。だが、G20が終わればもう7月、すなわち今年も後半戦に入る。いよいよ大統領選の来年まで残り半年、というタイミングでは、中国との貿易戦争には一定の終止符を打って成果を固めたい時期ではないか。だから、G20で米中会談が実現し、通商問題での合意がなされる可能性は低くない。50%以上、あるのではないか。

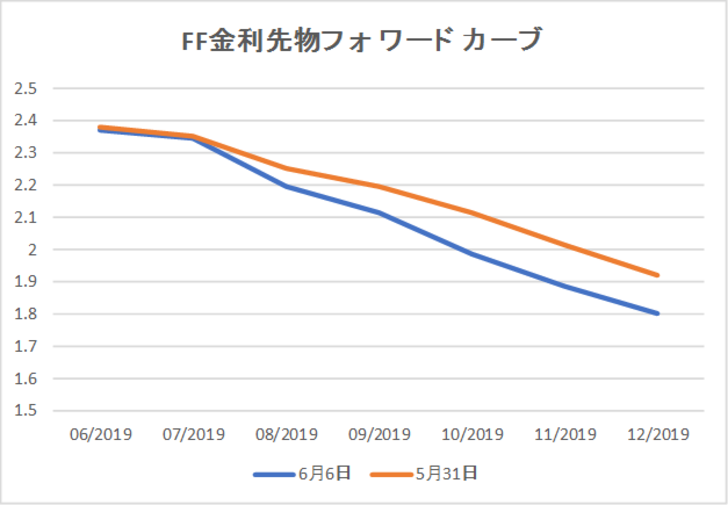

米国の利下げを織り込む動きが急速に広がってきた。米国のFF金利先物のフォワードカーブはこの1週間で一段と右肩下がりの度合いを強めた。9月までに25bps、そして年末までさらに25bps、年内2回の利下げを織り込んでいる状況だ(グラフ1)。

マーケットは少し先走り過ぎのように思える。と、いうのはパウエル議長の発言だって、「貿易戦争などの影響でこの先景気が悪化すれば」、という条件付きの緩和示唆である。以下はFRBのHPに掲載されているシカゴのカンファレンスにおけるパウエル議長の講演の原稿から、当該部分を抜粋したものだ。

I’d like first to say a word about recent developments involving trade negotiations and other matters. We do not know how or when these issues will be resolved. We are closely monitoring the implications of these developments for the U.S. economic outlook and, as always, we will act as appropriate to sustain the expansion, with a strong labor market and inflation near our symmetric 2 percent objective. My comments today, like this conference, will focus on longer-run issues that will remain even as the issues of the moment evolve.

わずか1パラグラフであり、概略すると、「通商交渉がどういう決着になるか分からないので注意深くモニタリングしていくしかない。そしていつも通りだが、われわれは強い労働市場と2%程度のインフレ目標を伴った景気拡大を持続させるべく適切な行動をとるであろう」というものだ。これ以上でも以下でもない。

日経新聞のシカゴ電はこうある。

<【シカゴ=河浪武史】米連邦準備理事会(FRB)のパウエル議長は4日の講演で、泥沼化する貿易戦争を懸念して「米経済の動向を注視し、景気拡大を持続させるために我々は適切な行動をとる」と述べた。利下げを強く示唆するのは避けたが、景気下振れリスクが高まれば、金融緩和への転換も辞さない姿勢をにじませたものだ。>

冒頭から「利下げを強く示唆するのは避けた」までは事実。そのあとの、「景気下振れリスクが高まれば、金融緩和への転換も辞さない姿勢をにじませたもの」であるという解釈も的を射ている。「景気下振れリスクが高まれば」 -つまり、あくまでも仮定の話として、である - 金融緩和への転換も辞さないよ、ということであって、いますぐどうこうという話では無論ない。パウエル議長はこのパラグラフを、「私の今日のコメントは、このカンファレンス動揺、長期的な問題に焦点を当てたものである」と結んでおり、長期、かつ一般論だと念押ししているのだ。

いざとなったら適切な行動をとる - それだけでよいのである。市場はパウエル議長の、そしてFEDのスタンスを確認して安心した。別に利下げを織り込むとか、そういうことではない。景気が悪化したらFEDが利下げをしてくれる、だから悪いようにはならないだろう、という期待でマーケットは買われるのである。

実際に利下げはあるか?わからないが、はっきり言えるのは、「すぐにはない」ということだ。ウォール・ストリート・ジャーナルは、「FRB利下げ検討に着手、6月実施も視野」という記事を載せているが、まずあり得ない。

「米連邦準備制度理事会(FRB)当局者は、難しい選択肢を抱えつつ、6月18~19日の連邦公開市場委員会(FOMC)に向けた準備を開始した。つい1カ月前まで、ジェローム・パウエル議長は今夏の利下げ臆測を一蹴していた。だがここにきて、FRB当局者は景気見通しの悪化に直面しており、一転して利下げが現実味を帯びている。今月の利下げはなくても、その後7月かそれ以降の会合で実施されるかもしれない。」(ウォール・ストリート・ジャーナル)

記事は、「ここにきて、FRB当局者は景気見通しの悪化に直面しており」というが、昨日発表されたベージュブック(地区連銀経済報告)は、米経済が緩やかに拡大していることが示された。当のウォール・ストリート・ジャーナル自身が、「米中の貿易摩擦が再燃しているが、米製造業への著しい影響は見られなかった」と報じている。

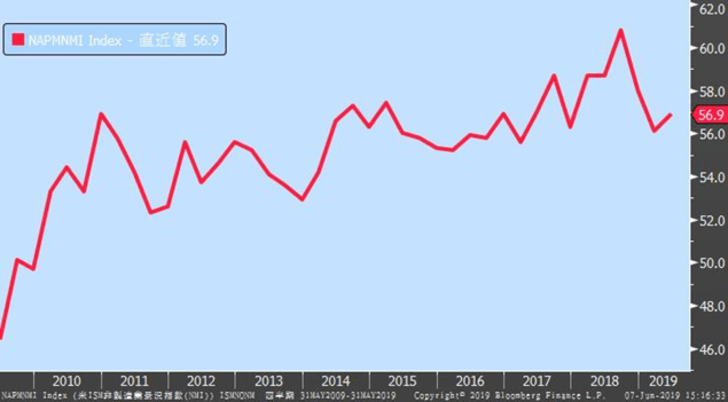

景気が悪いのは製造業に関してだけである。PMIやISM製造業景況感指数は急減速している。しかし、ISM非製造業景況感指数は過去10年で見て、いまだに高水準だ(グラフ2)。

全米の民間雇用者数は128,548千人だが、いまや製造業に従事している人は12,838千人、わずか1割だ。それに対してサービス業の雇用者数は107,471千人。民間労働者数の8割超である。その部門の景況感が非常に良いのである。これで米国景気の、どこが悪化しているのだろう。

ただ、マーケットに必要なのは「期待」であり「思惑」である。事実と違う認識を市場がしているとすれば、それはチャンスであり、またリスクでもある。

まずは今夜の雇用統計。ADPの大幅下振れのあとだけに、そして市場の利下げ期待が高まっているときだけに、今夜の雇用統計は見物である。結果については月曜日の「ニュースモーニングサテライト」および「週間マーケット展望」でコメントしたい。