ダウ平均と日経平均の当面の下値メドについてお話しします。筆者は、テクニカルアナリストなので、あくまでもチャート分析上でいえることを優先します。

今回お伝えしたいのは、「今日の高値はあすの安値」という格言です。過去につけた価格で株価が止まりやすいことを意味していますが、これはチャート分析でも根拠があります。ただし、それを使うには「誰でも見てわかる過去の高値」がないと、やや不都合なのです。

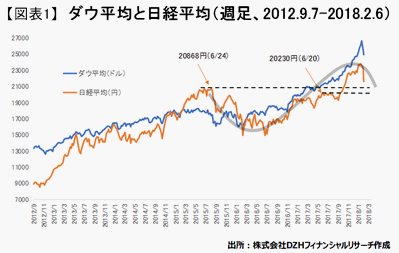

何が言いたいかといいますと、こういうことです。ダウ平均は2008年のリーマンショック直後の安値からの上昇トレンドの中で、高値と安値に大きなデコボコがありません(図表1)。ほぼ一本調子で上がってきました。一方、日経平均株は「人民元ショック」などの影響があり、2015年6月の高値20,868円から2016年6月安値の14,952円まで28%も下落しました。その同じ期間のダウ平均の下落率が3%程度だったことを踏まえると、いかにダウ平均が1本調子で上昇してきたかが、肌感覚でつかんでいただけると思います。

そこで、日経平均を使って「今日の高値はあすの安値」の話に結びつけると、短期的な下値のメドは「2015年6月高値の20,868円前後」(ピタリではなく上下300円程度の幅をもたせて考える)になるということです。「2015年の高値は2018年の安値」という解釈をします。シンプルなチャート分析の考え方です。

2015年6月高値をざっくり21,000円と考えると、株価指標で見てもよくあてはまりそうです。今2018年3月期予想ベースの日経平均の1株当たり利益が1,567円程度なので、PER(株価収益率、株価÷1株当たり利益)で13.4倍程度まで水準訂正が起きることになります(6日の安値21,078円で織り込んだかもしれませんが)。過去の日経平均のPERの推移をみると、概ね13倍~17倍程度で動いているため、ファンダメンタルズ(経済の基礎的な条件)面でも、下げ止まりやすい、過去の下限値と判断することができます。

2015年6月高値から足元の下落過程で付けうる安値までをS字波動(中間波動、S字のフックのような動き)ともいわれ、それをアベノミクス相場の中間波動とみれば、中長期的には2015年6月高値からの下げの倍返しで26,500円-27,000円程度はイメージできそうです。

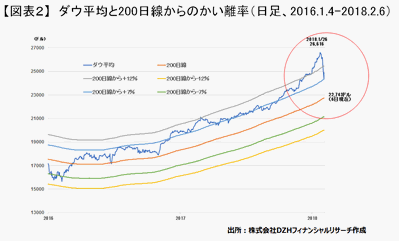

一方、日経平均の下値メドから、ダウ平均の下値メドを算出してみましょう。2016年の英国のEU離脱決定ショック以降のダウ平均と日経平均の価格差を13週間の平均でならしてみると、上げ下げはありますが、概ね1,500~,2000程度です。なので、日経平均が21,000円前後だとすると、ダウ平均の下値メドは1,500を足した22,500ドルから、2,000を足した23,000ドルになることが予想されます。

著名アナリストのジョセフ・E・グランビル氏が使った200日移動平均線でみてみます(図表2)。ダウ平均の200日線の水準は22,743ドル(6日現在)と、上昇基調を保ちながら23,000ドルに近づいてきています。なので、いったん長期金利の落ち着きによって、リバウンド相場が予想されるものの、初夏にかけては23,000ドルに近い200日線まで下げるシナリオも想定しておくべきでしょう。

6日に起きたダウ平均の急反発は、200日線から7%かい離した水準まで下げたからです。過去をみると平時では概ね200日線から約7%かい離の水準で頭打ち、あるいはサポート、あるいは意識して動いてきましたが、明らかに史上最高値を付ける過程では、リーマンショック直後の安値からの上昇過程で最大かい離となった12%なども上回っていました。その反動がでたわけですが、5日時点で7%かい離まで下がっていました。6日の大幅反発はフシ目到達からのリバウンドだったと思われます。

最後に、ここからの日本株市場をみる上で、これだけは忘れてはいけません。昨年、日経平均はバブル崩壊後の歴史的な戻り高値である1996年の高値(22,666円)を上回り、1992年1月以来の水準まで上昇しました。日経平均よりも市場全体を示すTOPIX(東証株価指数)も、バブル崩壊後の戻り高値を上回りました。つまり、日本株は中長期的に上昇局面が続いている可能性が高く、年内の短期的な調整局面では「押し目買い」が有効となります。

東野 幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!! (DZHフィナンシャルリサーチのウェブサイトに遷移します。)