2025年12月18日(木)日本時間22:30発表

米国 11月消費者物価指数、他

【1】結果:データの信頼性懸念も、11月のCPIは市場予想を下回る結果に

11月の米・消費者物価指数(CPI)はヘッドラインの指数が2024年同月比2.7%上昇となりました。市場予想は同3.1%上昇であり、インフレ鈍化がみられる結果となりました。また、食品・エネルギーを除いたコア指数(コアCPI)は同2.6%と、こちらも市場予想(同3.0%)を下回りました。なお、10月分のデータは政府閉鎖の影響から公表されず、そのため短期的な物価変動を測る「前月比」は未公表となりました。

そのほかの物価統計である生産者物価指数(PPI)やPCE価格指数の11月分データは政府閉鎖による影響から、本稿執筆(2025年12月22日)時点では公表されておらず、全体的な物価動向は把握しきれない状況です。また、今回のCPIのデータも前述の政府閉鎖の影響などから信頼性に対し懸念があるといった指摘もあり、額面通りにインフレ鈍化を歓迎できるものでないといった評価がされています。

【2】内容・注目点:インフレ率の全体に占めるウェイトが大きい住居費は鈍化の見通し

米国の消費者物価を概観すると、全体の半分以上がサービスによるインフレによって説明されます(図表2中では住居費とコアサービス)。また、そのサービスにおける半分程度は住居費であり、全体に対するウェイトは35%と3分の1以上を住居費が占めるという特徴があります。

根強いインフレに悩まされるFRB(米連邦準備制度理事会)ですが、この住居費の低下が2026年の金融政策運営においても重要になると考えられます。今回の11月のデータでは、その伸びの減速が確認されましたが、データの信頼性の点もあり一過性のものではないかといった懸念が示されています。

住居費に先行して動くとされる住宅価格指数を確認すると、2025年は低下基調で推移していることがわかります。住居費は、価格改定がそう頻繁に起きるものではないことからラグがあるものの、図表3をベースにすれば、先行きにおいても低下基調が続くものと考えられます。

※S&Pケース・シラー、ジロー住宅価格指数の2指数は18ヶ月先行させた値

また、図表4の通り住宅在庫も直近2年では平均で、前年同月比25%積みあがっており、この点も住宅価格ないしは住居費の低下に寄与すると考えられます。一般的に在庫増は価格低下につながると考えられ、この点からも住宅価格ないしは住居費の低下基調が続く公算が高く、全体のインフレ率も次第にディスインフレが確認できるものと想定しています。

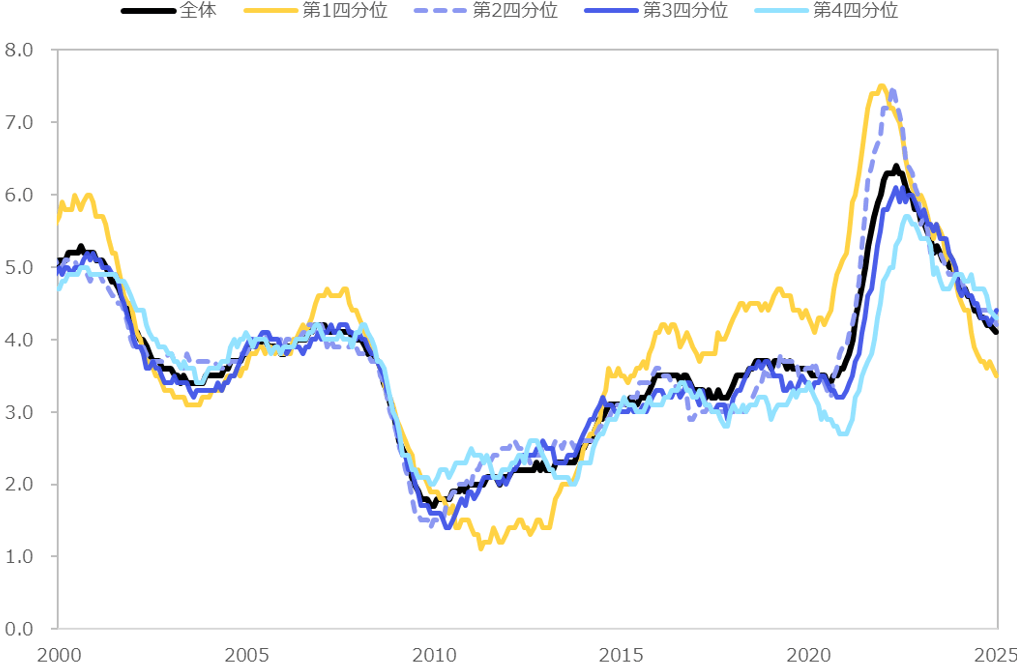

【3】所感:賃金も低下基調だが、2極化傾向がうかがえる

サービス物価の重要な側面に賃金インフレもあり、この動向も見逃せません。実際には、賃金インフレも低下基調が確認できます。図表5は、賃金水準による四分位数(第1四分位は賃金水準下位25%~第4四分位はその上位25%)ごとの賃金成長率をグラフにしたものです。給与水準にかかわらず、賃金のディスインフレが確認できますが、第1四分位の減速が大きいことが直近の特徴と言えるでしょう。

実際に第1四分位のグループではコロナ以前の伸び率を下回るレベルで低下している一方で、上位の給与グループはコロナ以前より1%ほど高い給与の伸びとなっています。低所得層のほうが、相対的に劣後している局面といえ、米国における2極化が進んでいく懸念材料と考えられます。2026年は米国で中間選挙を控えており、低所得層やMAGAと呼ばれる支持層が離反するなどのケースでは、トランプ米大統領の再選が危うくなるといったリスクシナリオも意識されます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太