2025年は明らかに「内需」がけん引した年

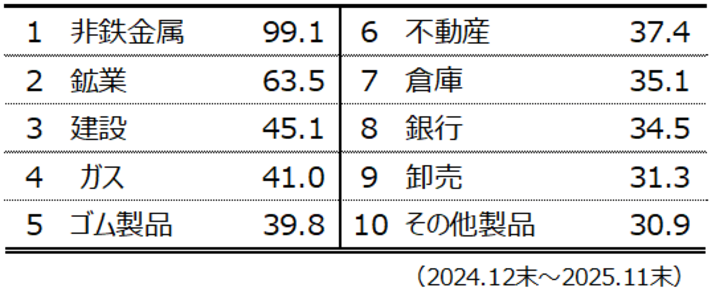

2025年の年初から11月末までの東証33業種のパフォーマンスを振り返ると、上位は非鉄金属、鉱業、建設、ガス、ゴム製品、不動産、倉庫、銀行、卸売、その他製品の順になりました(図表1)。電線株を含む非鉄金属以外では、「AI関連」というイメージは湧きにくい顔ぶれとなっています。

2025年は明らかに「内需」がけん引した年だったといえます。ただ、内需がけん引したのは2025年に入ってからではありません。日経平均株価の構成銘柄のうち、国内売上高比率の高い50銘柄から構成されている「内需株50指数(主に、イオン(8267)、清水建設(1803)、大成建設(1801)、大阪瓦斯(9532)、関西電力(9503)が組み入れ)」と構成銘柄のうち、海外売上高比率の高い50銘柄から構成されている「外需株50指数(主に、レーザーテック(6920)、アドバンテスト(6857)、安川電機(6506)、ファナック(6954)などが組み入れ)」の2015年からの月足の推移をみると、概ね高値や安値をつけるタイミングやリズムは同じですが、どの局面でもモメンタムは異なります。

直近の2024年3月高値からの調整局面では、下落率の大きさや下落が一巡したあとの出直りの速さが極端に異なります。文章ではわかりづらいと思いますが、内需株の方は2024年3月高値を上回り、かなり上昇が続いた局面です。一方、外需株の方は2024年3月高値を上回ったばかりであり、上昇余地が相対的に大きいと判断することができます。

2026年は外需優位に変化、あるいはすでに変化した可能性が高い

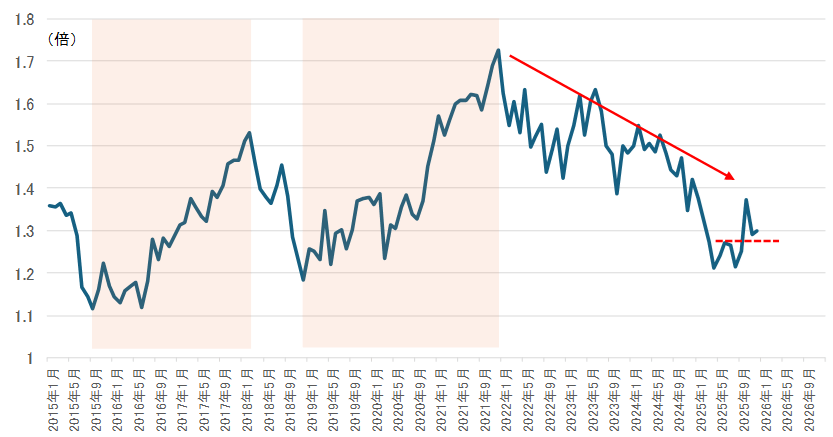

この両者を、日経平均株価をTOPIXで割ったNT倍率のように相対チャート(外需/内需比率)で示すと、図表2のようになります。これは、上昇すると外需優位、下落すると内需優位と読み取れます。2015年9月以降の2年半の間は外需優位、その後は内需優位を挟んで再び3年間は外需優位でした。

一方、現在は2021年12月の高値を起点とした下落局面にあり、内需優位が約3年間も続いています。2026年は外需優位に変化しても何ら不思議ではありません。2025年4月と8月の安値で「ダブルボトム」を形成している点からみると、すでに外需優位に変化した可能性が高いといえそうです。