金利差縮小で円売りポジション維持も簡単ではなくなった?

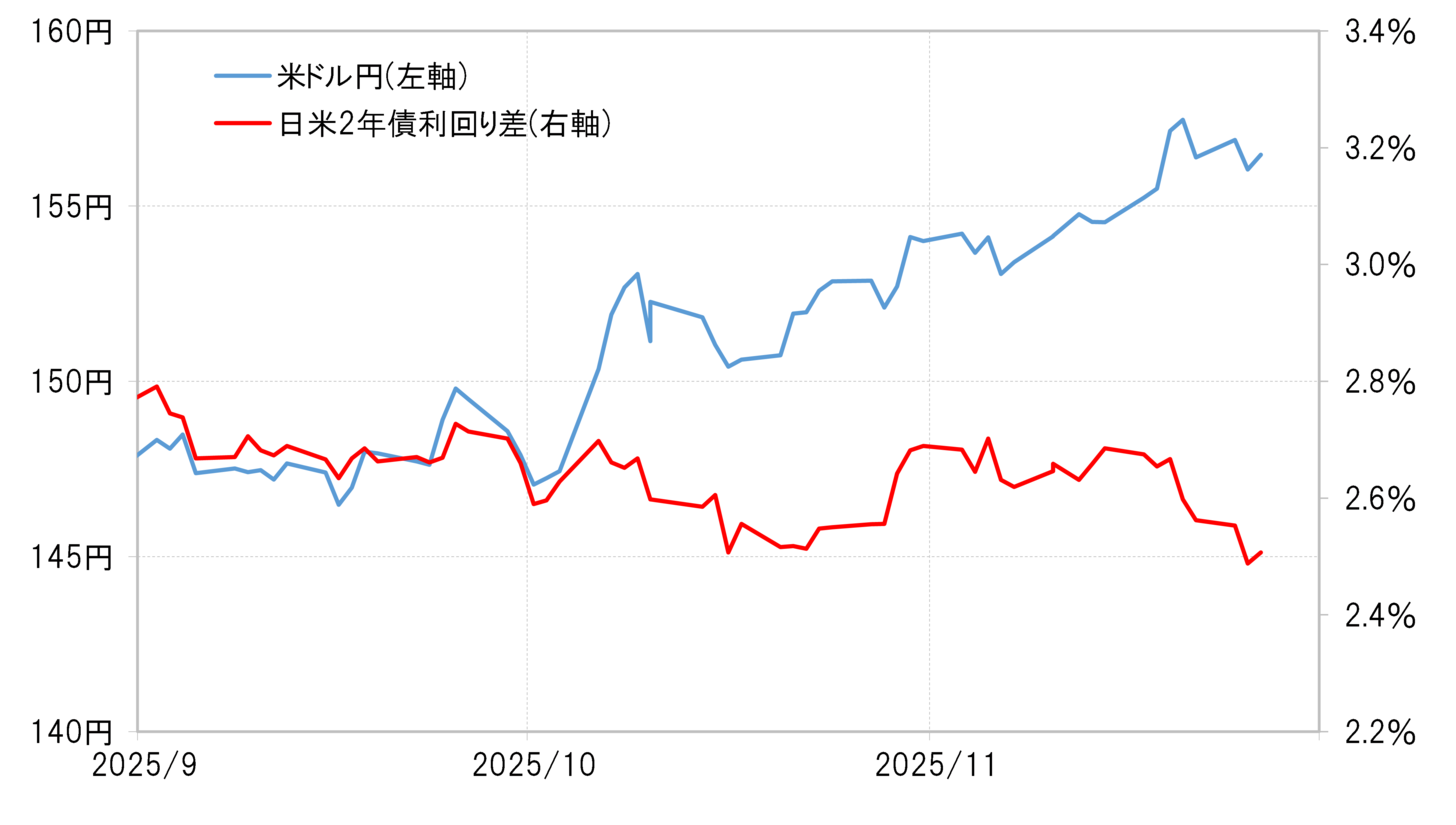

日米の金融政策を反映する2年債利回り差(米ドル優位・円劣位)は、先週(11月17日週)から縮小傾向が続いた。主因は12月FOMC(米連邦公開市場委員会)での利下げ観測拡大だろう。米ドル/円が158円手前で上昇一服となり、155円台まで下落したのは、このような日米金利差縮小に反応した面があったのだろう(図表1参照)。

ただし、そもそも10月以降150円を大きく超えて広がった米ドル高・円安の動きは、日米金利差からかい離していた。その意味では、なぜここに来て日米金利差縮小に反応したかを考えることが重要だろう。

日米金利差縮小に対して米ドル高・円安が大きく進んだ結果、さすがに金利差との関係から米ドル買い・円売りが仕掛けにくくなっている可能性がある(図表2参照)。1~3月の米ドル/円と日米10年債利回り差の関係を前提にすると、足下で金利差が示唆する水準を米ドル/円は10%程度と大幅に上回っている(図表3参照)。金利差が大きく縮小する中で、米ドル買い・円売りポジションの維持がこれまでほど簡単ではなくなっている可能性があるのかもしれない。

投機円買いポジション処分の円売りも一巡か=介入警戒強い投機円売り

ヘッジファンドなど投機筋の一部のポジションは、一時大きく米ドル売り・円買いに傾斜したと見られた。米ドル高・円安が進む中で、このポジションの手仕舞いに伴う米ドル買い・円売りが拡大したと考えられた。しかしそうしたポジションの手仕舞いもほぼ一段落した可能性が高そうだ。

CFTC(米商品先物取引委員会)統計の投機筋の円買い越し(米ドル売り越し)は、5月初めの17万枚から、10月中旬には3万枚まで縮小した(図表4参照)。10月後半以降一段と米ドル高・円安が進んだことからすると、円のポジションの買い越しが消滅し、逆に売り越しに転換した可能性もあるのではないか。

すでに投機筋が米ドル買い・円売りポジションに転換しているのであれば、高市政権の関係者が示唆したように、円買い介入強化の可能性に対して警戒することは理解できる。2022年、2024年に断続的に行われた米ドル売り・円買い介入では、その日のうちに5円程度の大幅な米ドル安・円高が起こるのが基本だった。介入は、円売りに動いている投機筋にとっては最大の脅威だろう。ではそうした中で、「高市円安」は157円で終わったのだろうか。

「高市円安」の主因は資本流出?=「金利上昇=円安」なお予断許せず

10月以降急拡大した米ドル高・円安は、基本的には日本の長期金利上昇と連動した(図表5参照)。その意味では、「高市円安」とは、日本の財政リスクへの懸念に伴う資本流出の影響が大きかったと考えられる。

この長期金利上昇は、高市政権の経済対策発表などを受けてなお終息したようには見えない。円安の主因が日本からの資本流出なら、それが止まるか、またはそれ以上に海外からの資本流出が拡大するということにならない限り、円安自体も終わらないと考える必要があるのではないか。